短期受汇率影响,三季报业绩略低预期,长期增长无忧

事件:根据公司三季报业绩快报,公司2017年前三季度实现营业收入72.68亿元,同比增长21.00%;实现归属母公司净利润6.91亿元,同比增长5.75%;实现扣非后归属母公司净利润5.98亿元,同比下降4.33%。

点评:

※ 受人民币升值影响,公司三季报业绩低预期:根据公司三季报业绩快报,公司2017年前三季度实现营业收入72.68亿元,同比增长21.00%;实现归属母公司净利润6.91亿元,同比增长5.75%;实现扣非后归属母公司净利润5.98亿元, 同比下降4.33%。净利润增速下滑的主要原因是受人民币对美元汇率升值影响,形成汇兑损失0.88亿元,使财务费用较上年同期增加1.16亿元,扣除这部分的话,公司净利润同比增长仍在20%以上。公司“一体(摩托车+发动机+发电机组)两翼(无人机+通航发动机、新能源机车+核心零部件)”战略效果初步显现,虽然短期受汇率影响,业绩增速有波动,但公司未来业绩有望继续保持快速增长。

※ 从分类业务来看,传统业务表现依然亮眼:①摩托车业务实现营业收入 30.65 亿元,同比增长 19.39%。摩托车业务出口占比60%以上,充分消化国内摩托车行业的低迷。同时公司是宝马摩托车在中国大陆地区唯一战略合作伙伴,公司的宝马大排量踏板车项目,计划 2017 年下半年完成 SOP 工作,完成量产条件准备,年底前实现产品上市。②发电机组业务实现营业收入 11.78 亿元,同比增长 17.20%;其中,小型家用发电机组业务实现营业收入 5.55 亿元,同比增长 23.77%;大型商用发电机组业务(广州威能机电有限公司)实现营业收入 6.22 亿元,同比增长 11.91%。公司将在IDC数据中心、通讯基站、商业中心和一带一路出口基础设施建设等方面扩大市场份额,并在分布式能源领域取得突破,从备用电源提供商向常用发电电力提供商转变。③发动机业务实现营业收入 18.64 亿元,同比增长 14.24%。

※ 新业务之一:四轮低速电动车业务是公司近两年拓展的业务,短期增速下滑,长期来看有望恢复增长。受国家制定四轮低速电动车技术标准进程的影响,市场销量下滑,导致公司四轮低速电动车业务增速放缓,公司前三季度实现销量 3.54 万辆,同比下降 1.68%,实现营业收入6.97 亿元,同比增长 5.75%,但从单季度来看,第三季度已经开始在回暖。我们认为四轮低速电动车是摩托车和电动自行车的升级产品,能够满足农村和三四线城市的用户需求,预计随着国家标准的逐步落地,行业有望重回增长轨道。

※ 新业务之二:汽车轻量化核心零部件业务保持快速增长。公司前三季度实现营业收入 2.23 亿元,同比增长 105.58%。汽车轻量化核心零部件已与长安福特、一汽大众、上海通用等先进汽车企业签订了合作协议,向其提供高技术含量的缸盖、缸体等发动机零部件产品。捷豹路虎缸盖加工项目按计划顺利推进。

※ 新业务之三:通航业务即将进入业绩贡献期。1)无人机业务:公司以农业植保为突破口,公司XV-2型植保无人直升机在珠海隆华实现了小批量量产,目前,已累计完成20架XV-2型无人直升机的量产制造工作。在农业植保服务方面,实现了从集中单机作业到分组单机作业的模式完善,已累计植保作业服务面积达近万亩。2)通航发动机业务:CMD22航空发动机产品已获得意大利民航局(ENAC)颁发的RPOA(有条件生产许可)认证,制造的发动机主要用于TC认证需要。CMD22产品已按EASA要求完成了模拟试验,EASA已经批准CMD22的正式耐久试验计划,预计能按计划获得EASA的TC认证。公司用于无人直升机的40KW专用航空汽油发动机已实现批量生产。

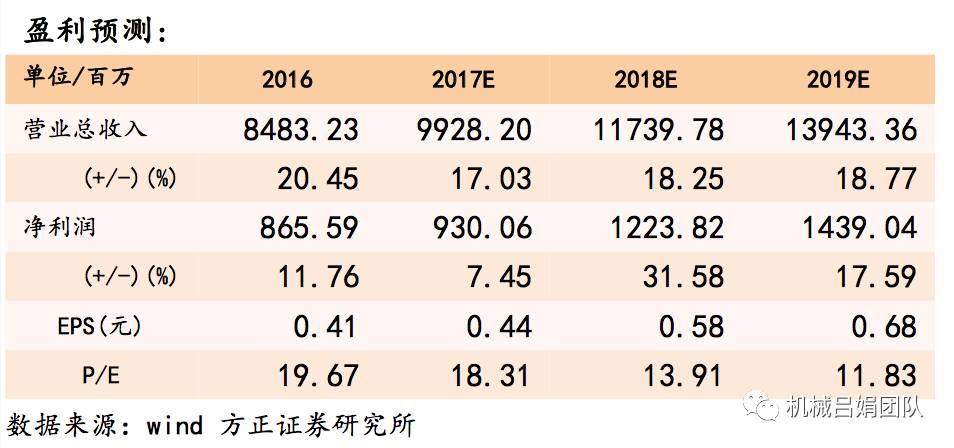

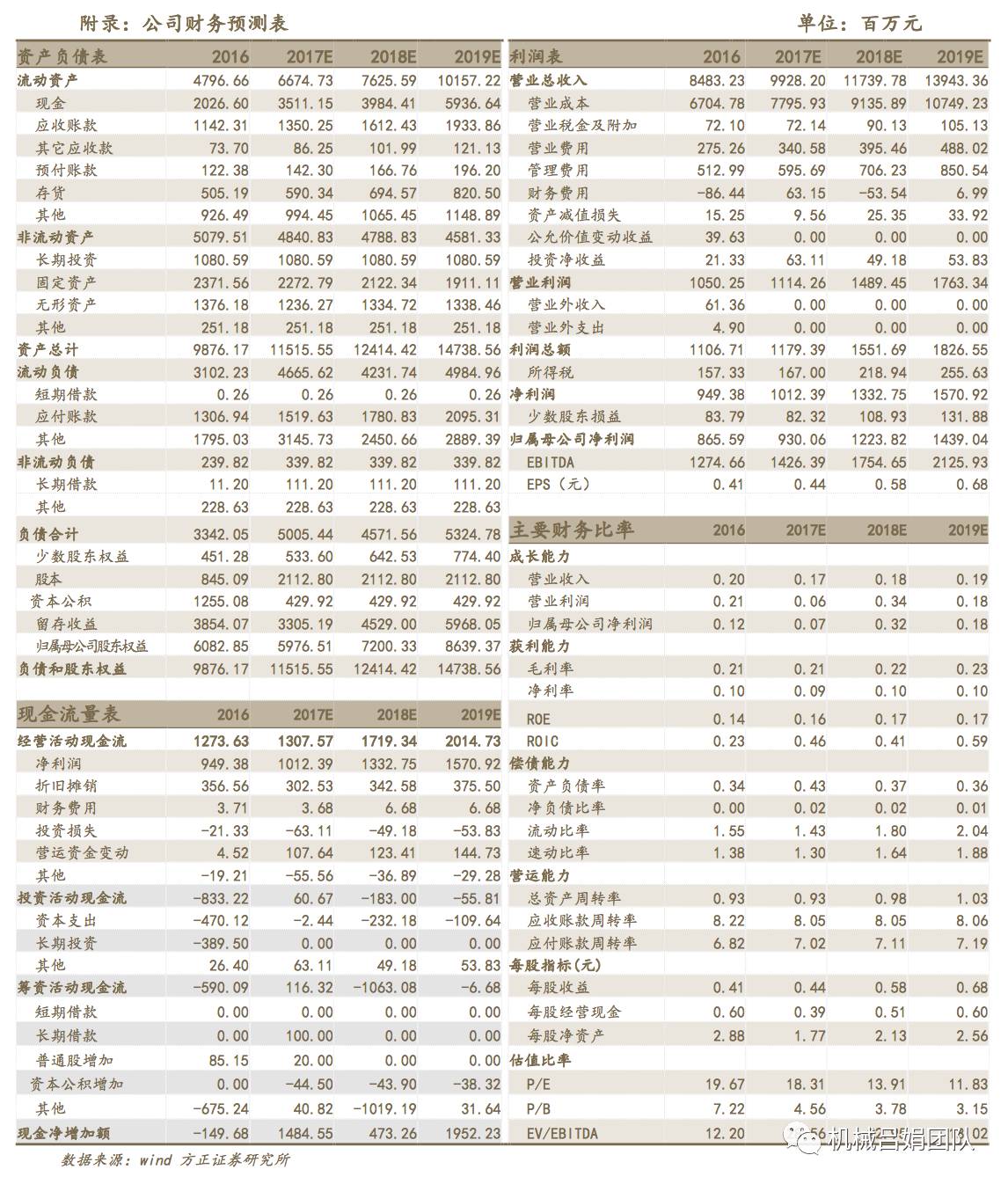

※ 投资评级与估值:预计公司2017-2019年归母净利润为9.3、12.2、14.4亿元,对应EPS为0.44、0.58、0.68元,对应PE分别为18.3、13.9、11.8倍,业绩稳定增长,估值便宜,维持强烈推荐评级。

※ 风险提示:人民币持续升值带来汇兑损失;公司新业务拓展低于预期。

文章来源

本报告摘自2017年10月15日已发布的《短期受汇率影响,三季报业绩略低预期,长期增长无忧》

吕娟 执业证书编号:S1220517020002