(以下为节选内容,非报告全文)

1 业绩稳定增长,利润率有所下行

业绩保持稳定成长,利润率出现下行趋势。

2019年公司实现营业收入337.9亿,同比增长52.4%,实现归属于上市公司股东的净利润23.8亿,同比增长15.3%,EPS0.61元。公司业绩增长一方面来源于结算规模增加,公司2019年公司实现结算面积96.6万平米,同比增长54.3%,带动结算收入规模较2018年增长121.9%至282.8亿。另一方面在于公司重组后持有物业收入规模增加,报告期内公司投资物业及相关服务收入51.4亿元,同比增加17.4%;酒店经营收入8.4亿元,同比增长14.9%;物业及其他管理收入6.9亿元,同比增加40.8%。

而公司归母净利增速不及营业收入的原因在于:

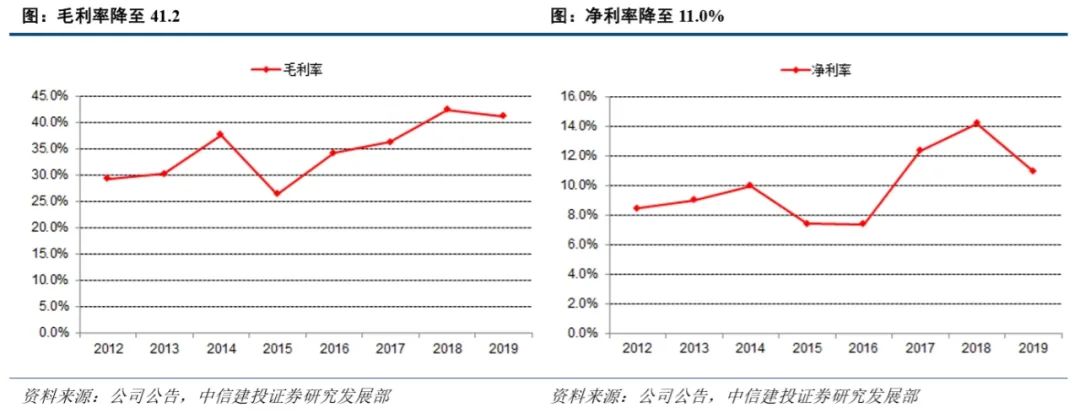

1、公司主要结算资源北京京西祥云、上海前滩、上海南桥半岛、深圳天悦壹号、深圳祥云国际、深圳云景国际、成都中粮祥云里、重庆鸿云、沈阳中粮隆玺、南京中粮祥云、长沙项目、苏州中粮祥云国际、海南红塘悦海等项目利润率较以前项目有所下降,公司房地产结算毛利率较2018年下降5.0个百分点至37.9%,带动公司综合毛利率较2018年下降了1.3个百分点。

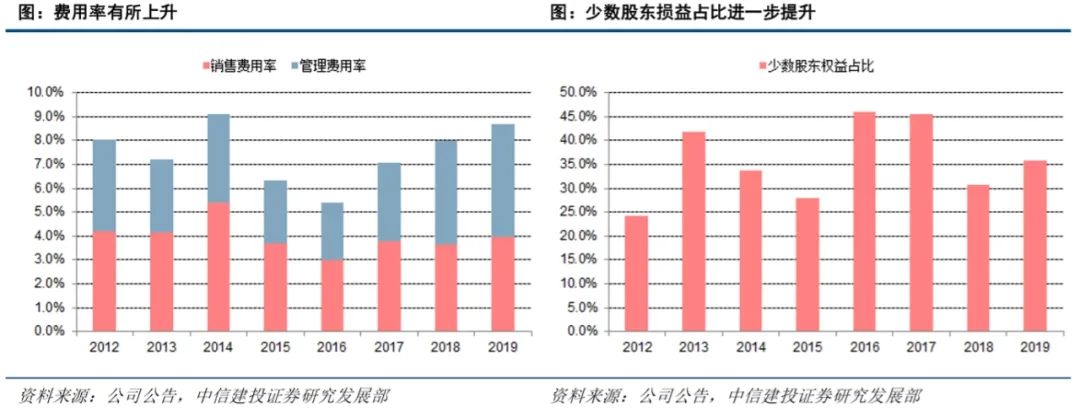

2、随着公司业务规模的扩大,公司费用率有所提升,2019年公司销售费用率和管理费用率分别为4.0%和4.7%,较2018年分别提升0.3和0.4个百分点。

3、报告期内公司结算项目合作比例较高,带动公司少数股东损益占比较2018年提升5.1个百分点至35.8%。

综上原因导致公司2019年综合净利率降至11.0%,较2018年下降3.2个百分点。截至到2019年末,公司预收款规模达到297.8亿,同比增长33.1%,占到全年营业收入的88.1%,有效保障公司今年业绩的平稳增长。

销售弹性十足,拿地质量双升。

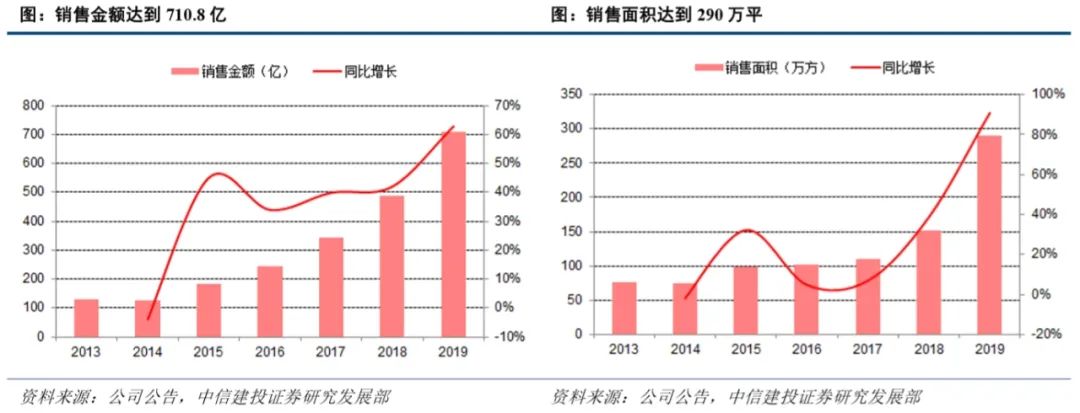

2019年公司全年实现销售面积290万平,同比增长90.8%,实现销售金额710.8亿,同比增长62.9%,超额完成年初600亿销售目标,实现销售均价24511元/平,较2018年同比下降23.6%,主要因为销售结构原因,成都、南京、沈阳、西安以及三线的绍兴、嘉兴等城市销售均价偏低拉低了总体均价,但仍处于较高水平。从结构上看公司销售金额贡献主要来自于一二线核心城市。当前公司剩余可售面积达到991.8万平,按照2019年销售均价计算,剩余可售货值达2431亿,叠加公司自2019年以来不断提升运营效率,拿地至开工平均周期较大运营体系施行前同比缩短2.2个月,拿地到开盘周期较大运营体系施行前同比缩短5.6个月,我们预计公司今年销售规模有望在去年基础上保持进一步增长。

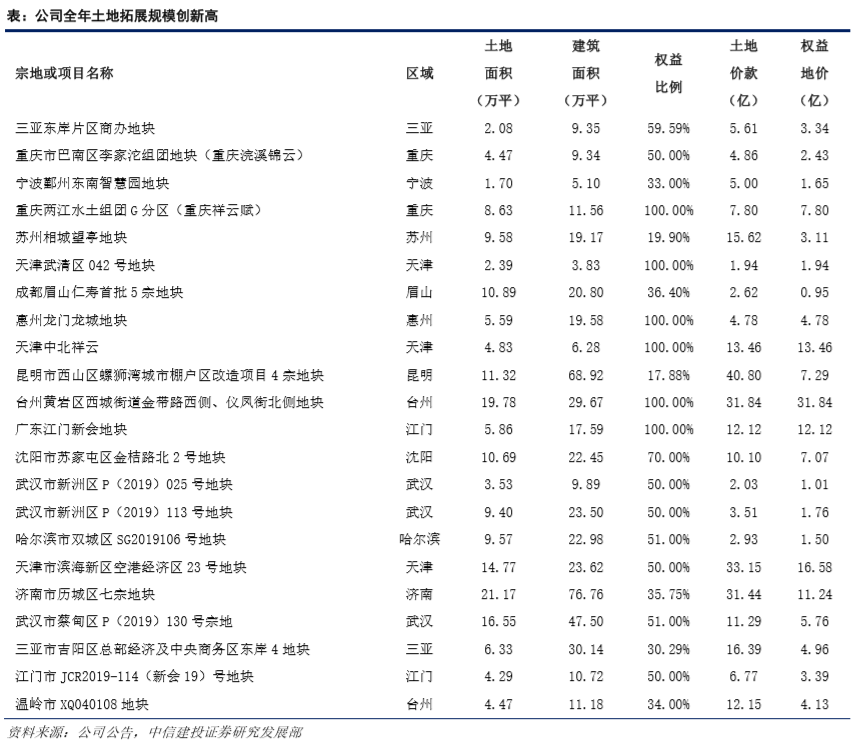

2019年,公司以“精准投资”为纲,实现拿地量与质的双重提升。公司本着稳中求好的原则,持续完善投资布局,优化投资节奏,以低成本获取土地。全年新拓展7个城市,获取22个项目,总计容面积500万平方米,同比增长66%,对应总价276.2亿。新获取土地均为聚焦产业基础好、人口导入强、市场基本面健康的二线及强三线城市,其中二线城市占比74.6%, 三线城市占比25.4%,为高质量发展打下良好基础。公司充分利用“中粮”与“大悦城”品牌优势,推动重点区域战略布局,获取成规模的优质土储,与西安、青岛、武汉、长沙、郑州、成都等多个城市或地区达成战略合作,积极推动相关项目落地,2019年,公司在济南、三亚成功落地大悦城综合体,截至到2019年末土地储备合计达到2429.2万平,

此外公司还积极参与城市更新,通过城市更新方式获取项目。目前,除在售的深圳中粮天悦壹号、深圳祥云国际、深圳云景国际、69区创芯研发中心等城市更新项目外,公司还申报了深圳宝安25区城市更新项目、深圳金帝食品厂城市更新项目、深圳宝安区长营地块城市更新单元及深圳宝安区全一地块城市更新单元、深圳宝安区福海街道的大洋工业统筹片区启动区城市更新项目等项目。目前,公司在深圳宝安区拥有物业建筑面积约131万平方米。其中新安片区建筑面积约26万平方米;福永片区建筑面积约106万平方米。

3 持有物业表现稳健,静待新增项目开业(有删略)

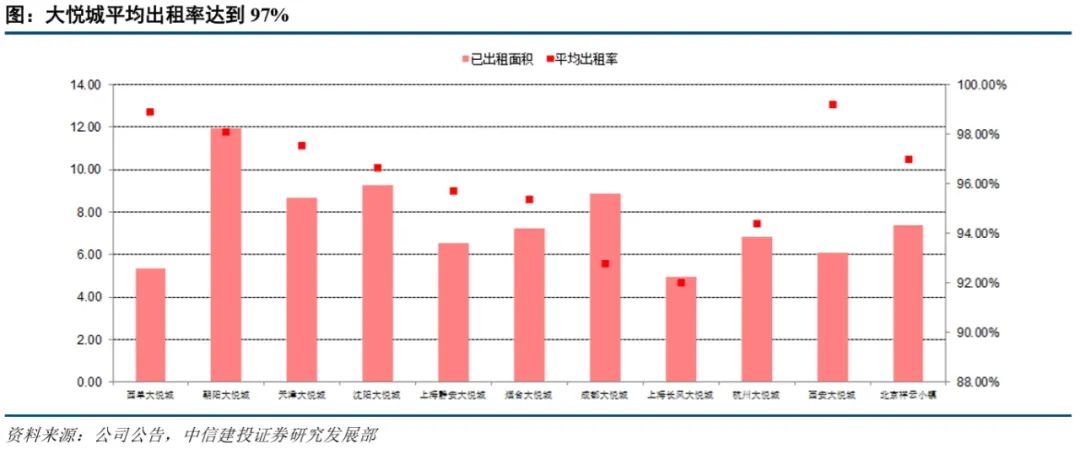

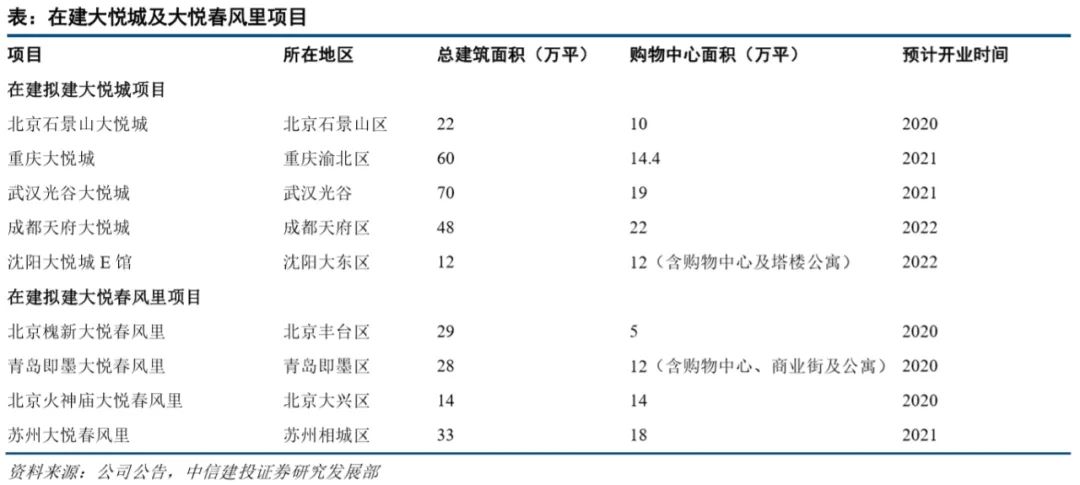

报告期末,公司持有已开业10个大悦城购物中心及1个祥云小镇项目(不含管理输出项目),分别位于北京、上海、天津、沈阳、成都、杭州、烟台、西安等8个城市。购物中心可出租面积共计86万平方米,全年平均出租率97%,全年实现租金收入31.8亿元。此外,公司还通过管理输出模式运营天津和平大悦城项目及昆明大悦城项目。同时,公司拥有在建及拟建的大悦城8个,位于北京、武汉、重庆、成都、济南、三亚等城市;在建拟建的大悦城春风里3个及祥云小镇项目1个,位于北京、苏州、青岛等城市。

4 融资实现突破,杠杆明显改善

融资实现突破,杠杆明显改善。

公司积极开展融资活动,股权融资实现重大突破。2019年12月,公司成功完成非公开发行股份足额募集资金24.26亿元,为自2018年以来唯一一单A股房地产股权融资成功足额发行的案例。引入持股比例超过5%以上的险资战略投资者太平人寿,进一步优化公司资本和治理结构。债权融资方面,公司子公司大悦城地产有限公司完成8亿元美元银团贷款低息融资;中粮置业投资有限公司于2019年年初发行23.6亿元公司债券,又于第四季度成功获批30亿元公司债券、10亿元中期票据及30亿元可续期中票。2019年,公司整体融资成本进一步降低,杠杆结构持续改善,公司短债压力较2018年下降26.9个百分点至164.4%,净负债率也较2018年下降73.5个百分点至97.7%,债务结构更加合理,资金实力及抗风险能力进一步提升,为公司未来发展提供了强有力支持。

5 盈利预测与投资建议:维持买入评级,维持原目标价8.50元不变。

我们预测2020-2022年公司EPS为0.59/0.70/0.87元。

我们对公司2020-2022年盈利预测做如下假设:

1、公司收入的增长主要来自于房地产业务,我们预计公司2020-2022年的房地产合同销售额增速分别为12.7%/25.1%/20.1%。

2、参考过去几年的房地产销售情况,我们预计公司2020-2022年的房地产结算收入增速分别为27.5%/14.9%/15.0%。

3、公司近年来利润率有所调整,我们预计2020-2022年公司房地产业务结算毛利率分别为30.3%/32.5%/33.1%。

4、公司2020-2022年的所得税率维持在40%。

公司是目前A股房地产企业中最具优势的商业地产龙头房企,同时16年以来开始相对进取的发展速度不断推动开发业务的快速扩张,今年公司顺利完成重组后,各项财务指标均得到明显改善,展望未来,公司当前正进入业务扩张快车道,随着城市运营商战略的不断推进,公司开发业务和商业地产业务规模的不断成长,公司的价值将得到市场的重新审视和评估,预计公司2020-2022年的EPS分别为0.59/0.70/0.87元,维持买入评级,维持原目标价8.50元不变。

风险提示:

1、房地产行业调控政策持续,导致一二线城市市场热度下行;

2、未开业大悦城和大悦春风里项目可能因开业时间未达预期无法贡献业绩;

3、公司地产开发业务缓慢的结算节奏持续,使得实际结算业绩未达预期。