(今天第三篇文章是彩蛋)

2017年初至今,服装企业新登陆A股8家(另有3家已发布招股说明书暂未上市;剔除单纯做纺织、家纺的公司,目前A股鞋服企业44家),可谓服装企业上市小高潮。

智慧门店与传统零售的结合也闹得火热。今天就来主要说说服装企业与新零售的合体,以及服装业未来上升空间。

服装与新零售合体

按照笔者的理解简单概括新零售的特点:一是服务和产品组合出售,二是线上与线下结合,三是运用数据提升零售的效率,这里不多展开。

A股服装企业中,海澜之家、星期六等和阿里谈成了新零售业务合作。另有大刀阔斧自己做智慧门店的红豆股份。

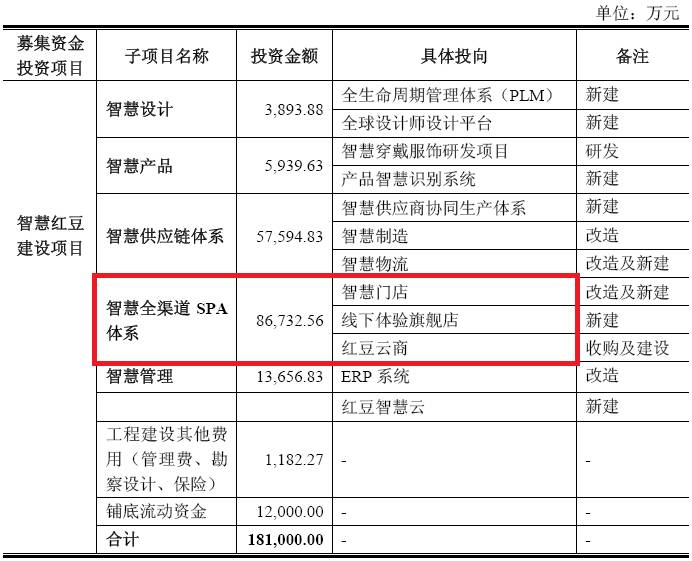

红豆股份2016年定增18亿用于建设“智慧红豆”项目。

来源:红豆股份2015非公开发行股份预案

项目重头用于做新零售一套,包括未来3年在31座城市建2190家智慧门店和10家体验旗舰店,店内包含无人销售、FRID识别自动扣款、智能wifi、机器人服务员、3D试衣、智能量体等服务,配合红豆云商电商平台。主要无人店产品,在9月份还亮相在了物联网博览会。

服装店实现无人销售,首先需要实现识别付款和防偷盗技术。红豆的FRID识别付款做得比较成熟,一件服装一件FRID标签,用户离开店面通过“支付门”时可完成支付,总体顺畅。但红豆采用的FRID标签成本0.5-0.7元/个,用后不能回收,短期内难以大量实现。

红豆无人店是服装企业与新零售结合的一个例子。笔者对现在的服装无人店不看好,即使技术、成本问题全部解决,也难以取代客户和店员之间有温度的交流服务。无人店只能是一种补充。

扎堆上市为哪般

今日重点。服装企业近期为何扎堆上市?先看数据。

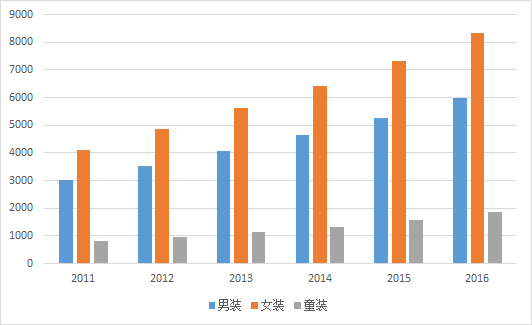

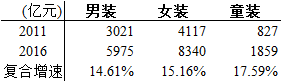

2011-2016中国服装零售额(单位:亿元)

5年间,男装、女装、童装零售额均实现了15%左右的复合增速,其中童装增速17.59%居首。人均可支配收入的提升是服装市场扩充的基础。

近一年内扎堆上市,一个重要原因是,网购风潮趋于平静之后,服装网购渗透率的增速逐年下降;代表本土传统服装企业的森马跨入营收百亿的大门,人们仿佛看到了本土传统服装企业的希望,通过上市进行融资,同时扩大公司的知名度。

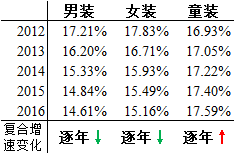

未来几年男装、女装、童装的增速如何?还是从过往数据中找依据。

2011年-统计年度零售额复合增速

很明显,男装、女装增速每年轻微下降,而童装是近年来的新生力量,中高端童装品牌崛起、二胎开放都是重要成因。

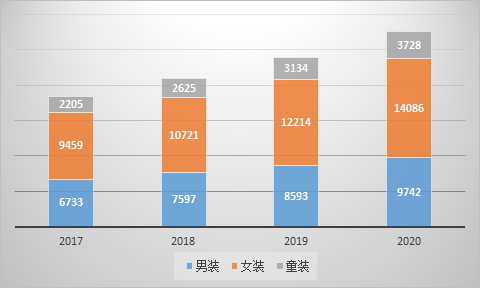

在这里保守地给出三大类服装在未来四年的复合增速——13%、14%、19%,则至2020年,男装、女装、童装的零售额可达9742亿、14086亿、3728亿。

预估:2017-2020服装零售额(单位:亿元)

服装企业增长依靠什么

一靠选择高增长的服装大类。举个例子,童装领域市场未饱和,已有爆发增长的预期。

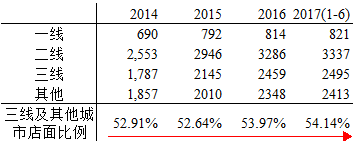

二靠渠道拓展。拓展不是瞎拓,城市布局要清晰。服装企业店面近年来从一、二线城市向三、四线城市下沉,以拉夏贝尔为代表,三、四线城市店面比例逐年上升。

拉夏贝尔渠道下沉

三靠拓展新业务。A股上市服装企业,历来有玩混搭的喜好。玩得比较大的有,雅戈尔、七匹狼跨行做地产、股权投资和再保险,报喜鸟、希努尔涉足互联网金融,拉夏贝尔投资咖啡店......不过这些也许是过去五年传统线下零售被电商冲击导致经营失力的缩影,难免有病急乱投医的嫌疑。在并购重组方面较成功的是朗姿股份收购与主业协同效应较大的医美业务。

美好的生活愿景

说了这么多,还是要看性价比。44家A股服装企业中,PE高于100倍或亏损的公司11家,PE在30-50之间的13家,若选中PE低于20的5家当中的,也算估值可保障,不过也要警惕PE短时间内的小骗术。

有丰富体验的新零售是未来可期的目标,行业增速已有估算。服装行业作为缔造美好生活的基础消费产业和民生产业,它的长期平缓增长,可以视为解决“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”的一小步。2020年实现全面小康,图景已在眼前。

(今天第三篇文章是彩蛋)