8月末同业业务持续收缩,同业理财今年以来累计减少2.2万亿元。从发行数量看,2017年9月1日至15日各大银行共发行790款同业产品,其中只面向同业发行的有742款,同时面向机构和同业的有48款。

从银行类型看,城商行同业产品发行量最多,国有行最少;城商行和农村金融机构同业产品平均收益最高,国有行最低。从收益类型看,非保本浮动型产品收益最高。

从发行数量的变化看, 9月上旬相比8月下旬,国有行和股份行数量下降幅度较大;城商行和农村金融机构发行数量增加。从收益变化看,各类型银行发行的理财产品均有所上涨,其中国有行环比上涨21BP,涨幅最大。

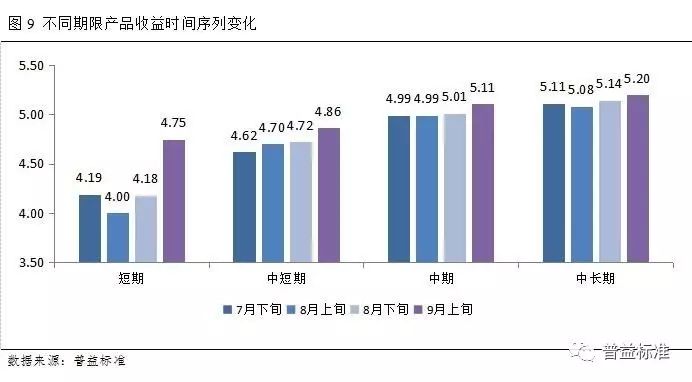

从不同期限产品收益的变化看,9月上旬相比8月下旬,短期限产品收益环比上升57BP;中短期限产品收益上升14BP;中期限产品收益上升10BP;中长期限产品上升6BP。短期产品收益率上升最为显著。

9月上旬资金端成本略有上升,银行同业理财在这一时期出现规模不减、收益上涨的现象,主要是受三季度末MPA考核、9月巨量同业存量到期及流动性趋紧的影响,发行量和收益率会有阶段性的上涨预期。

文/普益标准 林静雅

季末流动性紧平衡,同业理财收益继续上升

——同业理财产品分析报告

9月15日,银监会发布的《银行资金空转减少的势头继续保持和巩固服务实体经济的能力进一步增强和提升》(以下简称《文件》)中称,银行资金空转减少,8月份继续延续这一态势。同业业务持续收缩,同业资产、同业负债分别较年初减少3.2万亿元和1.4万亿元,同比增速分别为-13.8%和-1.6%。

此外,同业理财今年以来累计减少2.2万亿元。前期同业业务增速较快的中小银行下降尤为明显,股份制银行同业资产与年初相比降幅达45%。随着监管力度加大,银行同业理财产品发行数量和规模控制取得了较好的效果,抑制资产“脱实向虚”。但随着三季度末MPA考核及年底资金流动性趋紧的影响,银行同业理财的供给会有一定幅度的上涨。

为追踪同业理财市场发展前沿,服务银行理财业务转型需求,普益标准将定期发布一系列同业理财产品分析报告。本报告为第九期,选取发行时间在2017年9月1日至9月15日的产品,从各维度探究银行同业理财发展变化趋势。

多维分析:银行同业理财产品多角度比较

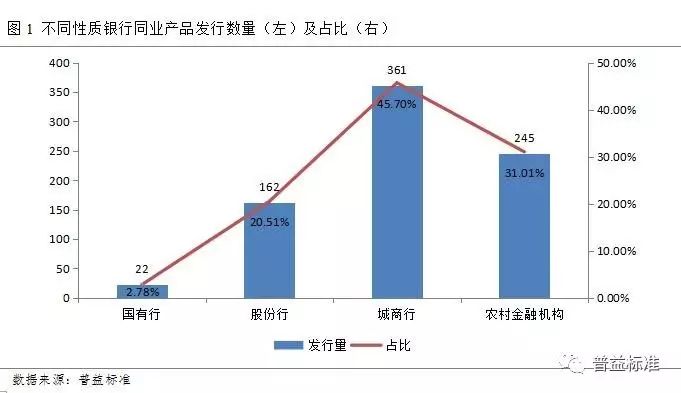

(一)不同性质银行同业产品发行量比较

城商行发行量连续增长,国有行持续收缩。

据普益标准统计数据显示,2017年9月1日至15日各大银行共发行790款同业产品(经调研,有大型银行面向机构发行的理财亦包含同业理财,为此将该银行面向机构发行的理财统计在同业理财内),其中只面向同业发行的有742款,同时面向机构和同业的有48款。

按照发行银行的类别来看,城商行发行量最多,为361款,占比45.70%;其次是农村金融机构和股份行,分别发行245款和162款,二者合计共占51.52%;国有行发行量最少,有22款,占比2.78%(见图1)。

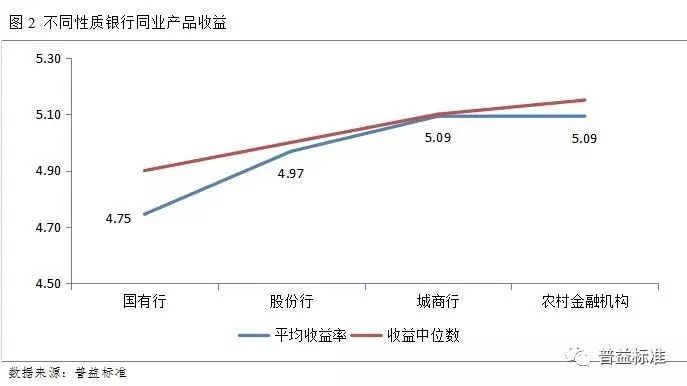

(二)不同性质银行同业产品收益比较

城商行和农村金融机构的平均收益最高,国有行最低。

9月1日至15日发行的790款同业产品中,根据其披露的信息显示,城商行和农村金融机构发行的同业理财产品平均收益最高,为5.09%;其次是股份行,为4.97%;国有行最低,为4.75%。具体结果如下图2所示:

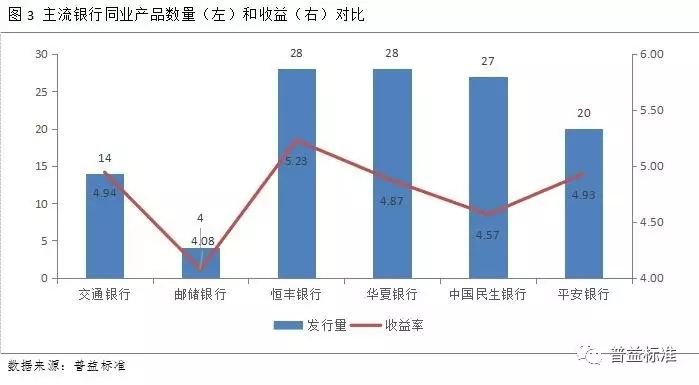

主流银行业理财产品收益差异性明显。

由于全国性银行的同业理财产品收益率是所有机构参考的标尺,产品发行数量较少的银行平均收益容易受极端值影响,不具有代表性,因此根据不同银行类型发行的产品情况,本报告选取交通银行、邮储银行、恒丰银行、华夏银行、民生银行和平安银行作为参考,分析主流银行同业理财产品收益情况。

整体来看,主流银行的同业产品收益较高,除邮储银行收益为4.08%外,其他五家银行均在4.5%以上,但不同银行的同业产品收益相差较大,从图3可以看出,恒丰银行在统计期内发行了28款同业理财产品,平均收益达到了5.23%,而同为股份行的民生银行在统计期内发行的27款同业理财产品平均收益只有4.57%;交通银行发行的同业理财平均收益率为4.94%,而同为国有行的邮储银行仅为4.08%,发行数量也下降到了个位数。可见,主流银行同业理财收益不存在一定的规律,各银行理财收益率主要受各银行理财业务重点和投研能力的影响。

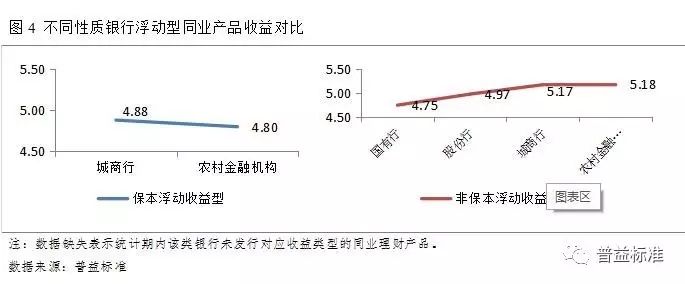

(三)不同性质银行同业产品收益类型比较

非保本型同业理财产品收益高于保本型产品收益。

从同业理财产品收益类型来看,其中保证收益型产品只有1款,保本浮动型产品152款,非保本浮动型产品最多,有637款。从各类产品收益看,据普益标准统计数据显示,保证收益型产品平均收益为4.00%,保本浮动型产品平均收益为4.85%,非保本浮动型产品平均收益最高,为5.11%。鉴于只有1款保证收益型产品,我们只选择不同性质银行的浮动型产品做收益对比。

农村金融机构非保本浮动型同业理财产品收益最高,城商行保本浮动型同业理财产品收益最高。

通常而言,因为承担的风险水平不同,保本浮动型产品收益要低于非保本浮动型产品。图4显示,不同性质银行浮动型同业产品的收益表现符合一般认知。再从不同性质银行的同一收益类型来看,农村金融机构的非保本浮动型产品收益最高,城商行的保本浮动型产品收益最高。本报告期内的保本浮动收益型产品中,没有国有行和股份行的产品发行。

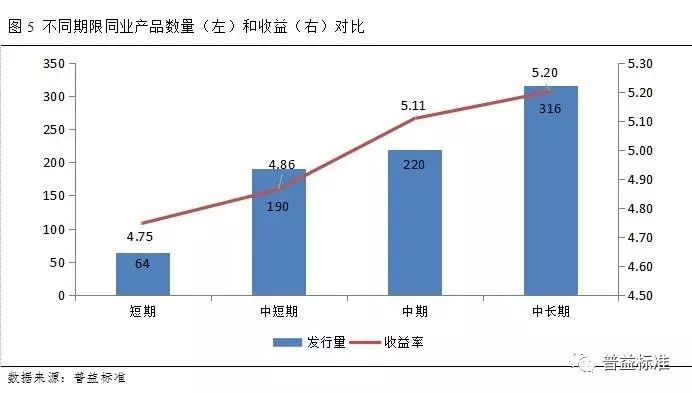

(四)不同期限同业产品比较

同业理财产品收益与期限呈正相关关系。

为研究需要,我们将投资期限≤30天的同业理财产品称为短期限,将30天 365天的同业理财产品称为长期限。

根据普益标准统计数据显示,统计期内不同期限的同业产品发行量和收益情况如下:短期限产品64款,平均收益4.75%;中短期限产品190款,平均收益4.86%;中期限产品220款,平均收益5.11%;中长期限产品最多,有316款,平均收益5.20%;未发行长期限产品。

对于投资期限在12个月以内(含12个月)的同业理财产品,随着期限的增加,理财收益也增加,可见收益与期限呈显著的正相关关系。

半月度比较:银行同业理财产品的时间序列分析

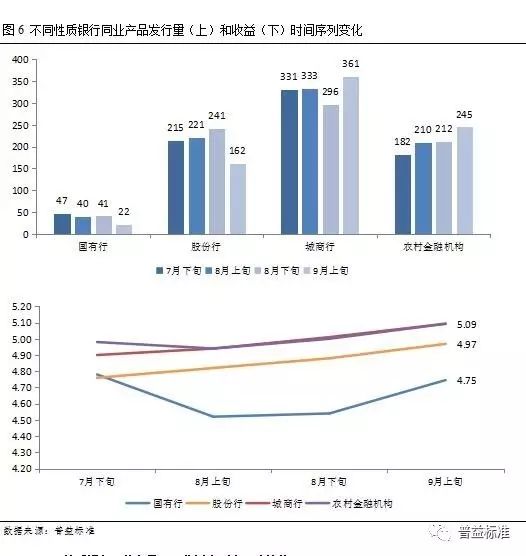

(一)不同性质银行同业产品半月度比较

同业理财产品发行规模与上半月持平。

为了探析银行同业理财产品的发展趋势,需要对不同统计期内的同业产品进行对比分析,具体结果如图6所示。从发行量的变化来看,虽然整体发行数量无变化,但是各性质银行的变化幅度较为明显,具体来说,国有行和股份行下降幅度较大,分别为46.3%和32.8%;城商行和农村金融机构发行数量在上升,上升幅度分别为21.96%和15.6%。可以看到,在同业理财监管收缩的政策下,国有行及股份行主动地在减少同业理财发行规模,而城商行和农村金融机构的同业理财规模仍有一定的上升空间,并且在9月资金流动性空前紧张的情况下,更需要提高发行数量和收益率来吸引资金,所以造成了短期的发行数量上升。

同业理财产品收益继续维持上涨趋势。

从收益变化来看,9月上旬相比8月下旬,不同性质银行的同业理财产品收益继续上涨,且涨幅较大。具体来看,国有行环比上涨21BP,涨幅最大;股份行环比上涨9BP,城商行环比上涨8BP,农村金融机构环比上涨9BP。

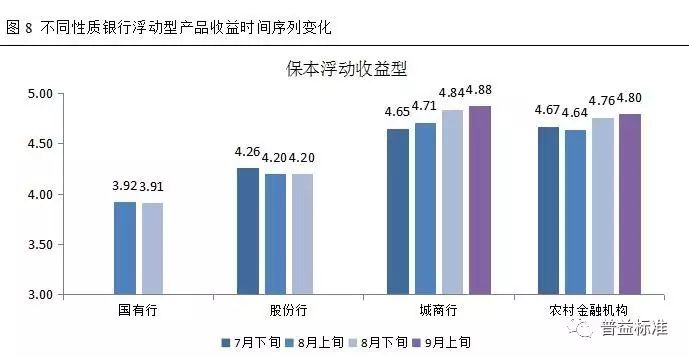

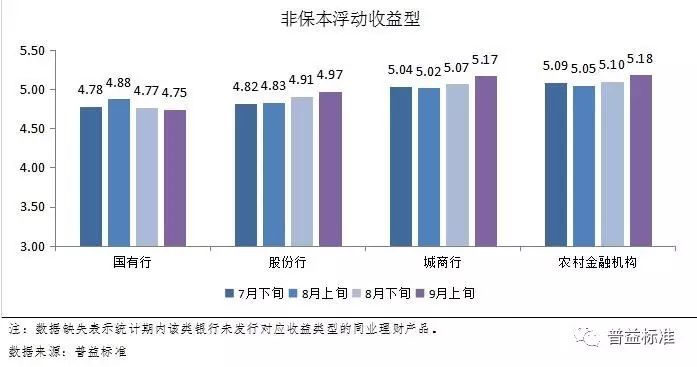

(二)不同性质银行同业产品不同收益类型半月度比较

各银行同业理财产品以非保本型为主,收益变化幅度小。

由于在2个统计期内保证收益型产品的发行量都不超过6款,本报告期只发行了1款保证收益型产品,基于数据的可比性,选取保本浮动收益型和非保本浮动收益型产品进行时间序列的分析。

从发行规模来看,9月上旬与8月下旬相比,保本浮动收益型与非保本浮动收益型均有所上升,如图7所示。

从收益来看,9月上旬国有行和股份行未发行保本浮动收益型产品,城商行和农村金融机构的保本浮动型产品收益相比8月下旬均有4BP幅度的上涨。从非保本浮动收益型产品看,除了国有行的收益下降了2BP外,股份行、城商行及农村金融机构都有一定幅度的上涨,分别为6BP、10BP、8BP。

(三)不同期限同业产品半月度比较

短期同业理财收益大幅上涨,3个月内的同业理财上涨幅度大于3个月以上的收益。

图9显示,短期的同业理财产品较8月下旬增长了57BP,涨幅最大;其次是中短期同业理财,涨幅为14BP;中期和中长期同业理财涨幅分别为10BP和6BP,涨幅小。如前文所述,9月为第三季度银行MPA考核的最后一个月,银行的资金流动性尤为紧张;另一方面,截至8月31日,银行间市场9月到期的同业存单规模达23251亿元,为2013年12月有同业存单发行以来的最大单月到期量。因此,在9月的上半月,中小型商业银行在同业业务规模控制上相对股份制银行压力较小,所以会增加中短期理财产品发行量,并提高同类型的产品收益率来应对9月的资金紧张局面。

原因探析:

三季度MPA考核将至,大量同业存单到期

9月超2.3万亿同业存单到期

通过数据显示,9月市场上有超过2.3万亿的同业存单到期,为历史最高值。从发行主体看,9月到期的同业存单中,股份制商业银行占比最高,为54.4%;其次为城商行,占比为34.75%。从以往同业存单发行情况来看,股份制银行发行量已接近峰值,面临的监管压力较大;而城商行相对来说发行的数量和规模都相对灵活一些,所以从9月上旬的发行结果可以印证出,股份制银行同业理财存量收缩,城商行理财产品发行增多。从期限类型看,9月到期存单中,3M的期限占比最高,超过40%,其次为6M,占比近21%。而9月上旬3个月以内的同业理财发行量激增,刚好对应3M到期的空缺。而6M及以上期限的存单均将纳入18年一季度MPA存量考核指标,故各大银行发行意愿较弱。

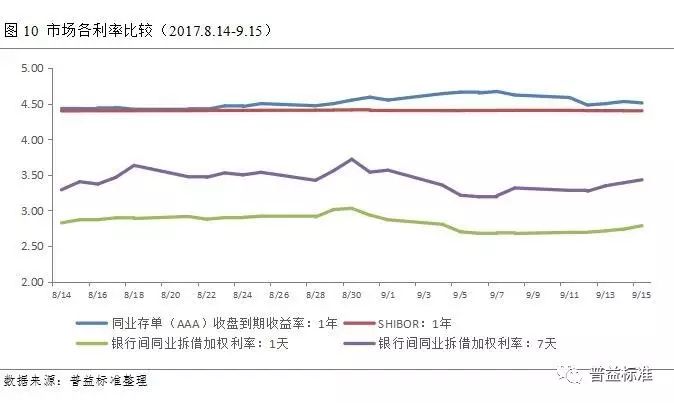

银行资金流动性趋紧。

9月14日央行以利率招标方式开展了1000亿元逆回购操作,包括600亿7天、300亿14 天、100亿28 天期逆回购,中标利率分别为2.45%、2.60%、2.75%,均与上次持平;当日无逆回购到期,单日净投放1000亿。央行大额净投放资金不改,流动性有所收紧。Shibor 多数上涨,短端品种延续上涨且涨幅扩大。从图10可以看到,银行间同业拆借加权利率1天期和7天期的在9月第二周都有所上涨。

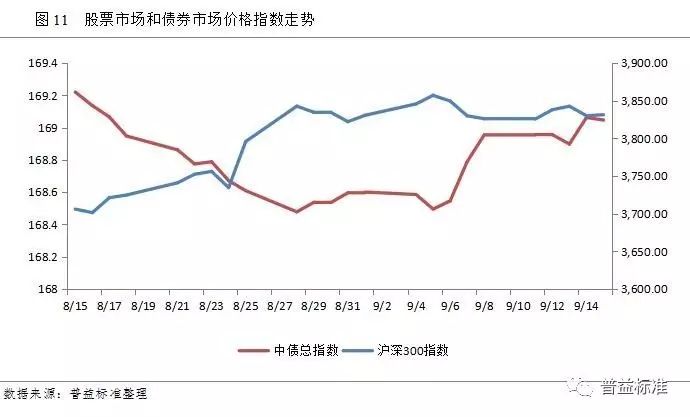

股市和债市收益差距缩小,债市震荡上升,股市继续在近期高位盘整。

从资产端来看,最近一个月中国股票市场呈高位震荡趋势,债券市场在9月上旬小幅回升。8月份宏观经济数据低于预期,工业增加值、投资、消费增速均出现显著回落。未来随着房地产去库存周期收尾,环保限产力度进一步加大、金融监管强势收紧的大环境下,经济下行的压力犹存。短期内债券市场的回暖将有利于银行理财产品的发行和收益的稳定。

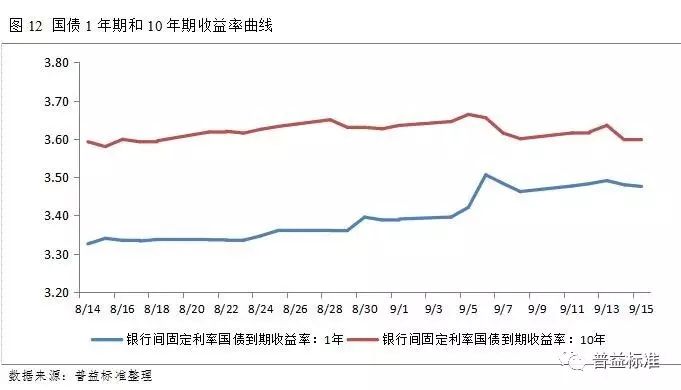

不同期限国债收益差趋于稳定。

债券是银行理财资金的主要配置方向,债市的表现对理财产品收益有着举足轻重的影响。2017年上市银行中报显示,上市银行的债券持有结构里,政府类债券占比在增加。8月14日至9月15日,从代表性国债来看,债券收益率曲线相对平缓,不同期限的国债收益差在缩窄。

综上分析,9月上旬资金端成本略有上升,随着季度考核的临近及同业存单的巨额到期,银行理财短期和长期收益倒挂风险有加剧趋势。从银行同业理财收益表现来看,短期同业理财产品收益涨幅最大,一方面是由于同业存单巨额到期的揽储压力,一方面是季末资金流动性紧张的驱使。

综上分析,9月上旬资金端成本略有上升,随着季度考核的临近及同业存单的巨额到期,银行理财短期和长期收益倒挂风险有加剧趋势。从银行同业理财收益表现来看,短期同业理财产品收益涨幅最大,一方面是由于同业存单巨额到期的揽储压力,一方面是季末资金流动性紧张的驱使。

9月上旬各银行发行的同业理财收益继续上涨,均在4.7%以上。银行同业理财在这一时期出现规模不减、收益上涨的现象,主要是受三季度末MPA考核、9月巨量同业存量到期及流动性趋紧的影响。在近几个月监管层出台的政策和透露出的信号可以看到,长期同业理财仍旧会受到严格监管,但在季末和年末的特殊时期,发行量和收益率会有阶段性的上涨预期。

———————

你

可

能

还

想

看

——————

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

微信ID:

quancaihui-

长按二维码关注我们

长按下方二维码

即刻申请普益标准-金融数据平台试用账号