芝商所能源研究及产品开发总监Adila Mchich

全球液化天然气市场目前是全球能源行业增长最快的板块之一,未来几年有望继续不断演变。

随着新的主要出口和进口国进入这一市场,国际天然气贸易的模式出现改变,地缘政治成为天然气贸易的一个影响因素。这种新的行业格局推动部分国家根据其能源战略调整对外政策。

国际关系对液化天然气市场的影响越来越大,堪比供求关系。这或许让人不禁要问:液化天然气正在成为新的石油吗?

能源转型

由于液化天然气对环保有利、应用广泛且价格相对便宜,因此在全球能源组合中的重要性与日俱增。液化天然气作为一种过渡燃料,可以推动各国朝着更清洁的能源转变。液化天然气供应出现重大变化,尤其是美国成为该市场的主要玩家,推动各国转变经营模式,结成新联盟,进而实现能源安全和扩大供应来源。

美国能源安全

美国天然气产量飙升,在商业和战略两个方面都有好处。天然气产量激增带来能源安全的同时,也为美国提供了地缘政治筹码。能源安全能实现自给自足,减少对外部能源的依赖。2017年,从全年数据来看,美国成为天然气净出口国,为近60年来的首次。根据美国能源信息署(EIA)的报告,2018年美国天然气净出口平均为8.7亿立方英尺/天,比2017年的平均水平(3.4亿立方英尺/天)高出一倍还多。

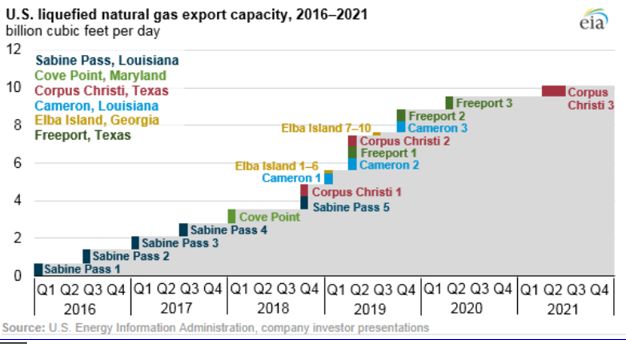

预计美国在所有计划项目都投产之后,将成为仅次于澳大利亚和卡塔尔的全球第三大液化天然气生产国。2018年,SabinePass和Cove Point终端每天生产约50亿立方英尺液化天然气。美国能源信息署预计随着第二批项目投产,到2019年底,产量水平将提高至每天89亿立方英尺。2018年底,Cheniere提前完成计划,在现有的Sabine Pass终端新增了一列火车,并启动公司第二个终端(位于德州的Corpus Christi)的试运行。路易斯安那州的Cameron LNG以及德州的Freeport很快也将启动试运行,而佐治亚州的Elba Island计划年底试运行。其他项目处于审批和最终投资决策流程的不同阶段,包括Magnolia LNG、Hackberry、LakeCharles和Golden Pass。

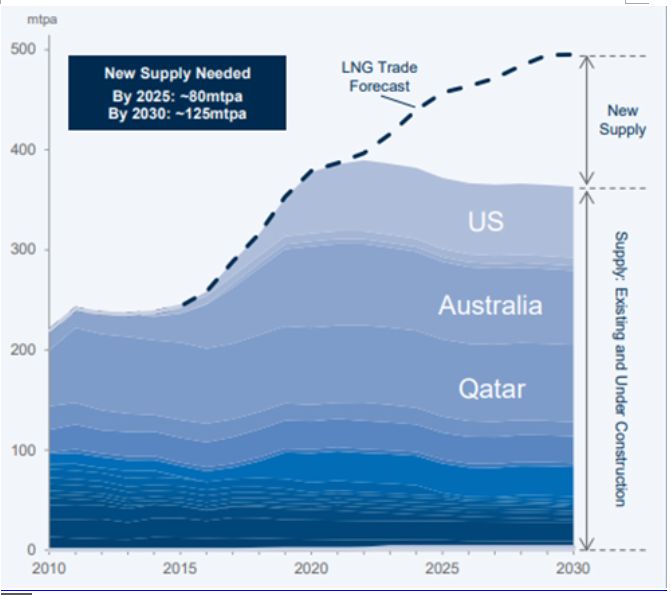

图1:

液化天然气供需预测

Cheniere投资者演示材料 – 2018年5月

图2:

美国的液化天然气出口能力(到2021年)

美国不仅出口液化天然气,而且还输出其市场化模式。这种模式包括灵活的合同框架以及具有竞争力的定价模型,该定价模型依赖美国Henry Hub基准天然气价格,而不是与油价挂钩的传统定价方式。

过去,液化天然气市场结构依赖附带目的地限制条款的长期固定合同。该条款禁止买家在二级市场转售天然气套利。由于目的地条款缺乏灵活性,因此每个双边交易都是唯一的,阻碍天然气成为同质性的竞争商品。但美国的这批新出口项目采用市场化模式,以附带没有目的地限制的灵活合同为基础。这种合同框架具有开创性,促使部分进口国要求重新谈判现有合同,并促进液化天然气现货交易。

新的地缘战略影响

能源供求关系的全球变化也影响了进口国与出口国之间的传统关系。由于环境担忧加剧,中国和韩国等新兴经济体加大了液化天然气的进口量。此外,科技突破也推动浮动式液化天然气气化平台(FSRU)的发展。与资本消耗较大的传统终端相比,FSRU是相对便宜的替代品。这些设施使得巴西、阿根廷、埃及和以色列等中等规模的参与者也能够加入过去被排除在外的全球液化天然气“俱乐部”。

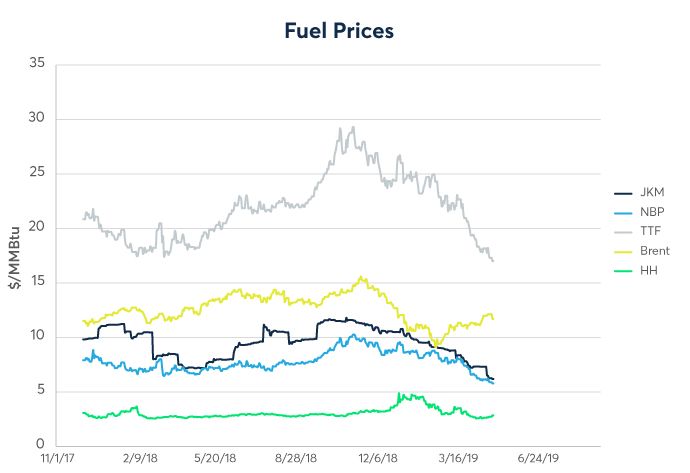

鉴于这种新的市场现实以及美国液化天然气出口的竞争力,有政治言论暗示美国可能在欧洲甚至亚洲取代俄罗斯天然气。欧洲严重依赖俄罗斯天然气,尤其是东欧和德国。如图3所示,与全球其他国家相比,美国液化天然气项目在经济方面存在优势,竞争力也更强。美国液化天然气棕地开发项目要求的资本支出较少,而且原料气成本也较低。

美国液化天然气出口将营造一个新的竞争环境。在这个新环境下,美国液化天然气的开发目前已成为谈判的一个因素。美国液化天然气生产相对具有成本优势,其价格可作为全球液化天然气的上限,同时也有助于进口国扩大供应来源以及实现能源安全。

图3:

不同燃料的期货价格

面对美国液化天然气的激烈竞争,俄罗斯采取了一些措施来调整其天然气战略,包括:(1)在传统的油价挂钩定价机制中引入混合公式,允许国有能源公司Gazprom以“不受监管”的价格出售液化天然气;(2)继续投资输油管道扩建,例如经过西伯利亚出口天然气到中国的Yamal管道以及从圣彼得堡到德国的北溪2号管道(这个项目一直颇具争议)。