2Q19PTA高景气,价差大幅扩大。

2019年上半年,PTA供需改善,平均价格6281元/吨,同比+10.52%;

平均价差1057元/吨,同比+44.59%。

其中,2Q19随着PX新增产能逐步投产,PTA价差大幅提升,平均价差1306元/吨,同比+94.85%,环比+83.76%。

公司上半年PTA销量292.19万吨,同比基本持平。

长丝方面,涤纶FDY上半年均价8974元/吨,同比-4.63%;

平均价差1721元/吨,同比+2.98%。

公司民用长丝上半年销量64.52万吨,同比+9.04%。

2000万吨/年大炼化项目2Q19部分转固,贡献盈利。

公司2000万吨/年大炼化项目于2019年5月17日全面投产,上半年转固324.76亿元;

截至2019年上半年底,公司固定资产558.01亿元,较1Q19末大幅增长。

1H19,公司炼化项目实现化工品产销量分别为227.98、226.07万吨,贡献收入92.42亿元;

实现成品油产销量分别为45.24、44.84万吨,贡献收入20.14亿元。

2019-2021年新项目逐步落地投产,全产业链布局进一步完善。

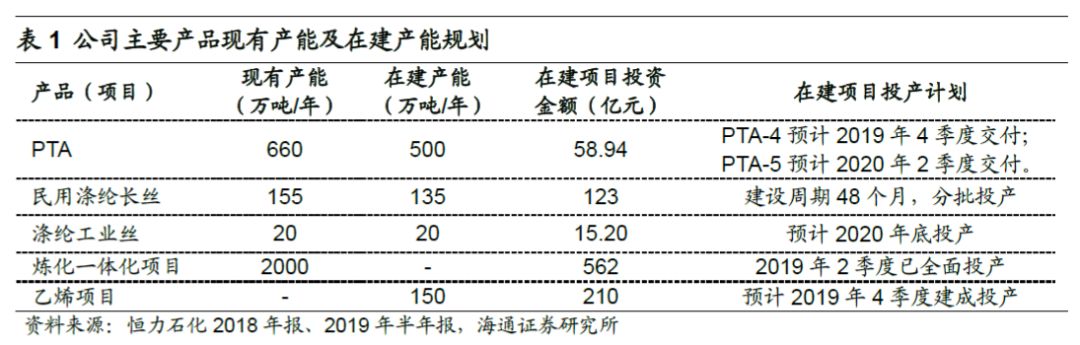

截至2018年底,公司拥有PTA年产能660万吨,年聚合产能276万吨,包括民用涤纶长丝155万吨,涤纶工业丝20万吨,聚酯切片65万吨,聚酯薄膜20万吨,工程塑料16万吨。

目前,公司2000万吨/年炼化一体化项目全面投产,150万吨/年乙烯项目(含180万吨/年乙二醇、80万吨/年聚烯烃、72万吨/年苯乙烯)、500万吨/年PTA项目、135万吨/年聚酯项目和20万吨/年工业丝项目稳步推进,公司预计上述项目基本在2019-2021年期间逐步落地投产,公司全产业链规模进一步扩大,我们预计有望为未来提供业绩增量。

投资建设150万吨/年乙烯工程,提升炼化项目产品附加值

。

公司投资约210亿元在大连长兴岛建设150万吨/年乙烯工程。

主要包括150万吨/年乙烯装置、14万吨/年丁二烯抽提装置、35万吨/年裂解汽油加氢装置、2套20万吨/年聚丙烯(PP)装置、72万吨/年苯乙烯(SM)装置、40万吨/年高密度聚乙烯、2套90万吨/年乙二醇(EG)装置、17万吨/年碳四加氢装置。

公司预计项目4Q19建成投产。

我们认为此项目是对2000万吨/年炼化一体化项目的补充,有助于进一步丰富炼化项目产品结构,提高炼化项目整体盈利水平,并同时为公司提供乙二醇原料。

PTA产能进一步扩张。

公司下属孙公司恒力石化(大连)公司拟分别投资29.07亿元、29.87亿元建设年产250万吨PTA-4项目、年产250万吨PTA-5项目。

公司预计PTA-4项目4Q19交付,PTA-5项目2Q20交付。

项目建成后,公司PTA总产能将达1160万吨/年。

启动年产135万吨纺织新材料项目,加码长丝。

公司旗下孙公司恒科新材实施年产135万吨多功能高品质纺织新材料项目。

项目计划总投资123亿元,建设熔体直纺FDY半消光多功能高品质聚酯纤维60万吨、熔体直纺POY半消光多功能高品质聚酯纤维30万吨(其中包括POY阳离子染料可染聚酯15万吨)、DTY45万吨。

项目建设期48个月,拟采取分批投入、分批投产的方式进行。

项目建成后,公司聚酯总产能将突破400万吨/年规模。

实施年产20万吨高性能车用工业丝技改项目,优化产品结构。

2018年9月8日,公司发布公告,子公司恒力化纤拟投资15.20亿元,利用原有年产20万吨聚酯切片为原料及生产配套设施,新增固相增粘、纺丝设备等,技改后年产20万吨高性能车用工业丝。

我们认为此次技改有助于公司提升产品差异化和附加值,进一步提升工业丝的市场占有率。

公司预计项目2020年底投产。

盈利预测与投资评级。

公司是国内领先的PTA-聚酯生产企业,2000万吨/年炼化一体化项目投产一方面有助于解决PX原料瓶颈,另一方面有助于提升公司业绩。

我们预计公司2019-2021年EPS分别为1.24、1.42、1.46元,维持“优于大市”评级。

风险提示:

产品价格大幅波动的风险;

炼化、乙烯项目进程不及预期;

PTA-涤纶新增产能进度不及预期。