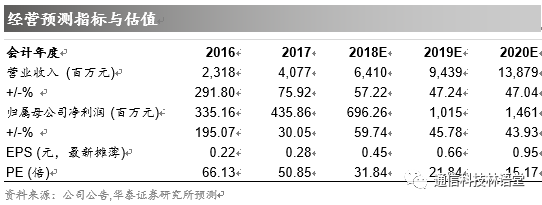

内生和并表共同驱动公司

2018

年年报业绩预告超预期

公司于

1

月

28

日发布

2018

年度业绩预告,合并报表口径下预计

2018

年实现归母净利润为

6.5~7.0

亿,中值

6.75

亿。考虑科信盛彩全年并表,则归母净利润为

6.8

亿

~7.3

亿,中值

7.05

亿。由于我们之前对于公司

2018

年的盈利预测是在考虑科信盛彩全年并表背景下得到的,若以业绩预告中值(

7.05

亿)为参考,公司业绩预告超出我们预期。此外,公司预计

2018

年

EBITDA

约为

13.1~13.6

亿,超出市场预期(

wind

一致预期

10.78

亿)。我们认为强劲的内生增长和并表是驱动公司业绩预告超预期的因素。我们预计公司

18~20

年

EPS

分别为

0.45/0.66/0.95

元,给予“买入”评级。

云计算保持高增长,IDC业务受益于科信盛彩并表及自有机柜上柜提升

收入端,公司预计全年实现营收

60

亿,其中云计算业务约为

42

亿,相比于

2017

年同比增长

46.3%

,依旧保持较快增速。

IDC

业务方面,预计

2018

年实现营收

18

亿,同比

2017

年增长约

49%

。净利润端,我们预计今年科信盛彩并表贡献利润约为

6200

万,假设全年净利润以合并报表口径下业绩预告中值(

6.75

亿)为参考,剔除科信盛彩并表贡献,内生贡献净利润

6.13

亿,同比

2017

年增长

40.6%

。我们认为云计算的快速增长以及自有机柜交付数和上柜率的提升是推动内生增长强劲的主要因素。

IDC为盾,云计算为矛,奠定公司成长基础

公司是国内第三方IDC领军企业,主要从事零售型IDC业务。对于零售型IDC而言,网络环境、地理位置以及运维保障是客户在考虑IDC服务时的核心变量,一线城市由于具有更好的网络环境、更为全面的运维保障成为承载零售型IDC客户需求的主要区域。公司在北京及周边(燕郊)、上海等地拥有丰富的IDC资源,根据我们测算,预计公司现有资源可支撑到2020年提供4.83万个IDC机柜。云计算方面,公司于2018年下半年成立光环云数据公司,加码云计算业务的同时推动AWS在中国落地。我们认为公司与AWS合作带来的协同效应有望提升公司云计算业务实力。

投资建议:给予“买入”评级

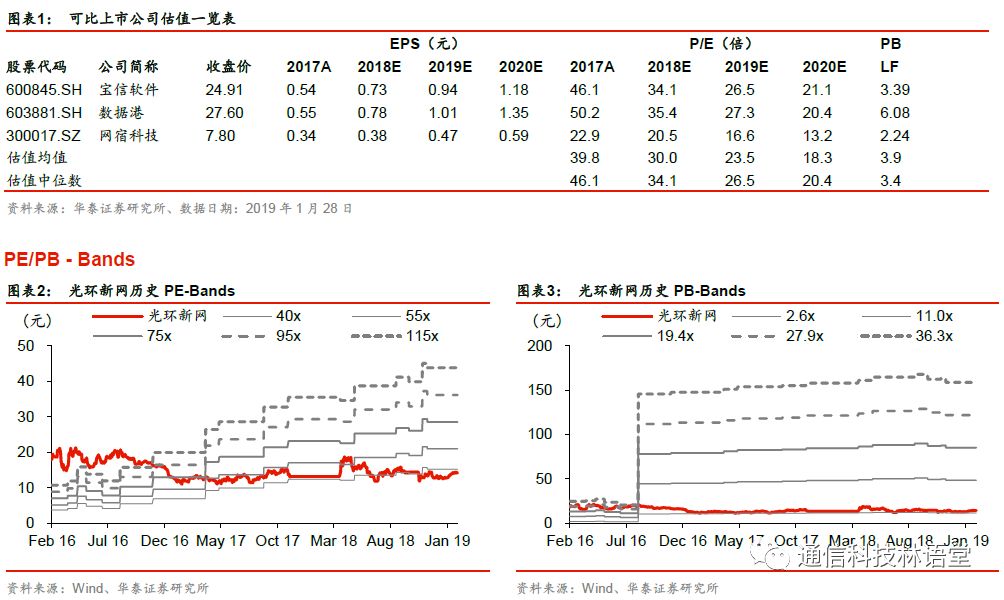

云计算及5G发展推动IDC需求持续提升,公司作为国内第三方IDC领军企业在一线城市拥有丰富的IDC资源,是公司业绩的盾。此外公司成立云数据公司,加码云计算,未来有望成为新的增长极,是公司业绩的矛。我们预计公司18~20年净利润分别为6.96亿(考虑科信盛彩全年并表)/10.15亿/14.61亿。根据可比公司2019年估值PE均值为23.5x,考虑到公司在国内第三方IDC领域的核心地位以及在一线城市的优质资源,同时携手AWS带来云计算业务的拓展,给予一定估值溢价,公司2019年PE为25~30x,对应目标价16.5~19.8元,给予“买入”评级。

风险提示:

IDC

机房上架不及预期,

AWS

业务拓展不及预期。