本周相继公布了1-2月工业企业利润数据和3月PMI数据,两项数据均表现非常亮眼:1-2月工业企业利润同比猛增23个百分点,国企利润同比翻番;3月统计局PMI创近5年新高。我们认为,价格因素与季节因素对数据的“粉饰”作用较强,导致工业景气度的名义与实际出现了一定程度的脱节,二季度或将看到经济转弱迹象呈现。这具体表现在:

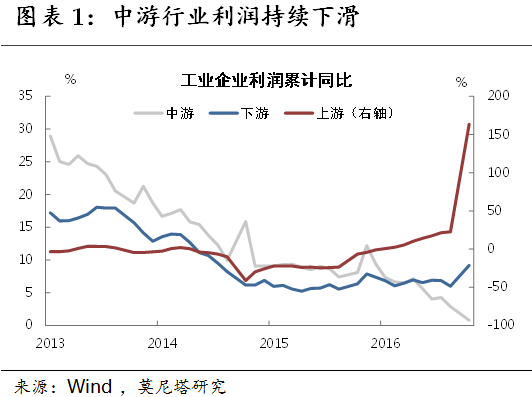

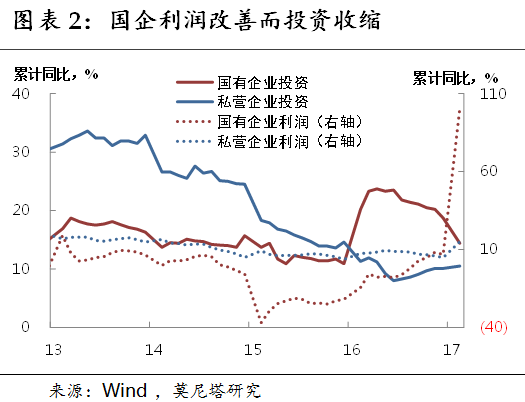

其一,工业企业利润改善“局部性”特征明显。1-2月的工业企业利润改善集中于上游,而中游利润进一步被挤压下滑,下游则受益于库存下降与成本稳定利润有所改善(图表1)。这一格局高度依赖于原材料价格上涨,其促进工业投资扩张的实际意义偏弱。这一点可从以下这组数据中获得作证:1-2月利润增长最明显的国有企业,固定资产投资增速反而快速下滑;而利润改善幅度最小的私营企业,固定资产投资确有缓步回升(图表2)。

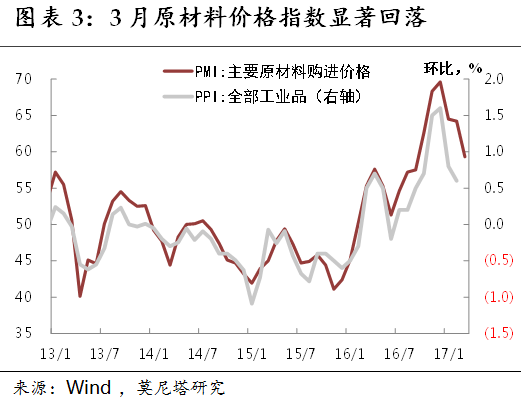

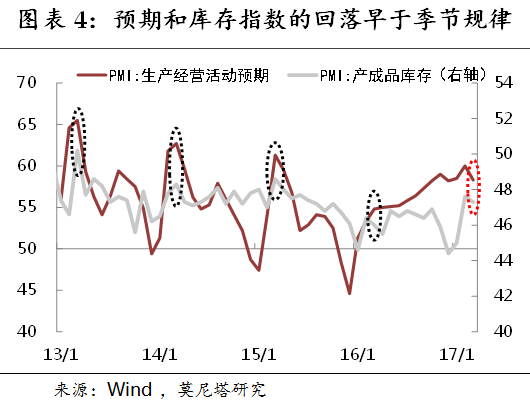

其二,3月制造业景气度实际上弱于季节性规律。3月PMI原材料购进价格再度显著回落(图表3),预示3月PPI环比增速势将进一步降至0.2左右,同比增速越过2月高点放缓至7.4%左右。这意味着,价格因素所支撑的周期“幻像”或已接近极限。另外值得注意的是,由于3月是传统开工旺季,制造业业务活动预期通常在3月进一步上升达到全年高点(2016年虽是前低后高,但3月亦较2月显著上行),产成品库存指数也通常在3月达到局部顶点(2016年初制造业尚处于深度去库存阶段,库存指数例外地震荡下行)。但是,今年3月,制造业业务活动预期和产成品库存指数均先于季节性地回落(图表4),结合3月财新PMI小幅回落的走势来看,制造业景气度或已出现“转弱”的端倪。

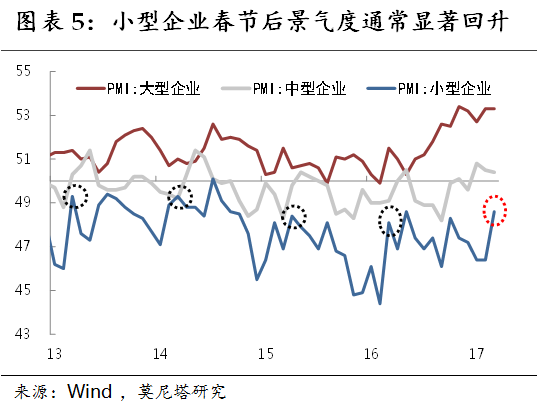

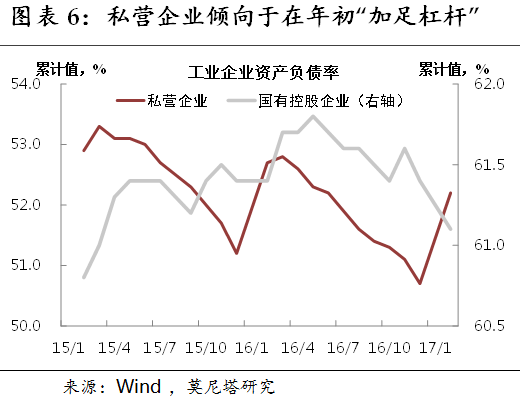

其三,别忘了小型企业景气回升的季节性规律。3月制造业PMI回升主要受小型企业拉动,但需注意的是,小型企业的景气度通常都会在春节后出现明显改善(图表5)。这种季节性规律仅存于小型企业,原因可能在于,小型企业多为民营,而民间资本倾向于在年初借好资金,支持一年的生意,因此,春节后的3月通常是小型企业资金最充裕、干劲最足的时间。而这种年初“加足杠杆”的规律,并不会体现在资金可得性强的国企身上(图表6)。事实上,目前小型企业的PMI仍处收缩区间,与前几年相比景气度并未明显好转。相反,我们认为大型和中性企业上行势头的放缓,进一步佐证了本轮周期复苏可能已近极限的判断。

此外,值得警惕的一点是,今年年初的“准加息”和信贷抑制,与民营企业年初加杠杆的冲动相撞,或会对民间投资的信贷可得性和信贷成本产生双重冲击,进而压制民间投资。事实上,3月反映资金紧张的企业比重升至41.1%,其中,超过五成的小型企业反映存在“融资难、融资贵”的问题。考虑到制造业投资中接近90%都是民间投资,民间投资受到压制或将进一步削弱今年制造业回升的力度。

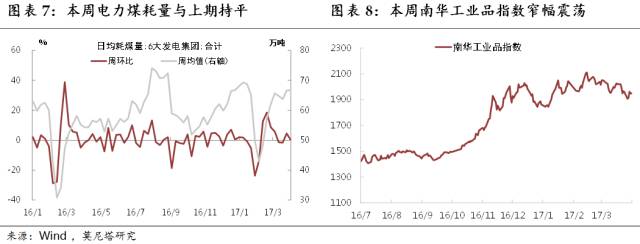

工业生产持稳,工业品价格窄幅震荡。本周六大发电集团日均耗煤量保持在近67万吨,与上周持平(图表7),南华工业品指数环比回落2.1%,收于1949点,工业品价格继续高位震荡,但走势较前期偏弱(图表8)。3月统计局与财新PMI走势出现分化,前者创近5年新高,而后者呈现小幅回落,这或与统计局样本国企偏多、弹性偏小有关。注意到细项数据中,企业经营活动预期和产成品库存指数先于季节性回落、大、中型企业上行乏力、原材料购进价格显著下滑,经济走弱的拐点或已隐现。

原材料价格涨跌互现:原油价格显著反弹,有色金属价格小幅上涨,煤炭价格走势偏弱,而铁矿石和农产品价格显著下跌。

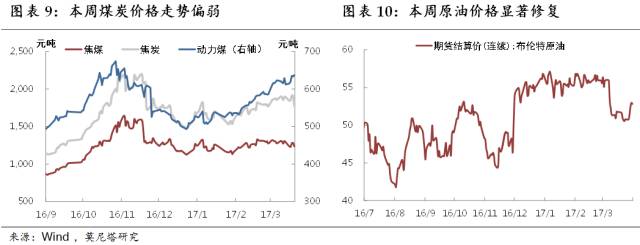

煤炭期货价格走势偏弱:除动力煤价格环比小幅上涨1.4%外,焦煤和焦炭价格环比分别下跌3.4%和1.4%(图表9)。本周中国煤炭工业协会表示,国内煤价在每吨500-600元是可以接受的,化解所有现有过剩产能的工作将不得不延长到2020年之后。今年1-2月90家大型煤炭企业原煤产量仅同比下降0.6%,反映抑制煤价过快上涨对煤炭去产能进度有所拖累。同时,1-2月国有企业中石油石化、煤炭、钢铁等全部转为盈利,“去产能”的难度正在加大,而这反过来又将对原材料价格上涨产生抑制。在需求侧保持扩张的情况下,“去产能”与“稳价格”似乎成了一对跷跷板。

布伦特原油期货结算价周五收于52.8美元/桶,周环比显著回升3.2%(图表10)。本周油价反弹主要受到三方面因素驱动:一是,美国EIA原油库存数据大幅弱于预期;二是,投资者对OPEC延长减产协议的预期增强,伊拉克3月原油减产执行率达到约90%;三是,原油需求开始季节性回升,支撑油价修复。预计二季度在需求上升的支撑下,加之OPEC减产持续和美国页岩油尚未大面积回归,美元亦可能维持偏弱走势,二季度原油价格有望进一步获得修复。

LME铜、铝现货结算价分别环比上涨1.5%和1.9%,铝价创2014年底以来新高,这一方面源于投资者看好中国需求前景,另一方面,则与本期LME铜、铝库存双双下滑有关。本周MyIpic矿价综合指数进一步下跌3.1%,其中,进口矿与国产矿分别回落3.3%和2.8%。据钢之家数据显示,截止3月24日,全国45个主要港口进口铁矿石库存攀升至1.325亿吨,为有记录以来的最高水平。据路透计算,这些铁矿石可以生产9,500万吨钢,足够用来建造12,960座埃菲尔铁塔。铁矿石库存畸高,将加剧未来需求收缩导致价格骤跌的风险,对此值得警惕。本周南华农产品指数大幅下滑2.1%,创去年11月以来最低水平。

钢价维持弱势,高炉开工率持续回升。本周螺纹钢期货结算价继上周直线下跌后,本周窄幅震荡,周环比显著下跌7.7%(图表11)。近期钢价下跌,一方面源于铁矿石、焦煤、焦炭等原材料价格走弱,另一方面则源于钢铁产量大幅增长而需求偏弱。本周高炉开工率进一步攀升0.8个百分点,与去年同期水平相当(图表12)。本周河北省政府赶赴唐山核查钢铁去产能的“三大怪圈”,即“限产而不减产、限产却不减排、去产能却增产量”,事实上,该问题不仅在唐山存在,更是个全国性问题。随着后续需求进一步转弱,钢价要维持坚挺,有赖于打击“地条钢”和出清“僵尸企业”取得实质进展,预计短期内钢价难逃弱势。

一、二线城市领衔房地产销售回升,政策紧而楼市稳值得关注。本周全国30大中城市商品房日均成交面积进一步回升,已恢复至去年4-11月的均值水平上(图表13),其贡献主要来自一线和二线城市。房地产销售热度不减,与3月份超40城升级调控的背景形成鲜明反差,销售回暖固然有一定的季节性原因,但房价“只涨不跌”预期下的“抢房潮”值得反思。几个突出的现象包括:其一,周末中央设立雄安新区的“千年大计”掀起轩然大波,消息一经传出,炒房客率先闻风而动。其二,据报道,在不断升级的调控之下,目前一些资产负债表相当健康的开发商“捂盘不卖”,或先卖给自己人再当二手房卖的现象频现。其三,上周100个大中城市土地成交面积小幅回升但仍处低位(图表14),成交主要集中于三线城市(占比52%),在土地供应依然偏紧的情况下,一季度50大热点城市土地出让金同比再涨近60%。上述现象意味着,在地方政府依旧“半心半意”的楼市调控下,我们在“建立房地产调控的长效机制”上仍有很长的路要走。

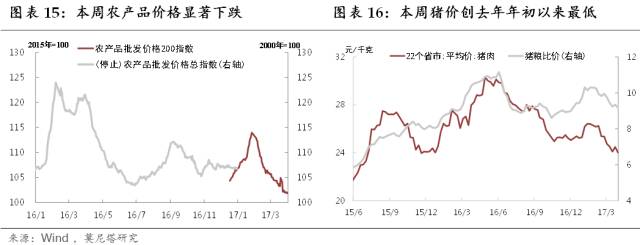

菜价、猪价均弱,3月CPI或仍维持低位。本周农产品和菜篮子批发价格指数显著下跌,周环比跌幅分别为1.5%和1.8%(图表15)。猪肉价格环比下跌2%,创去年年初以来最低水平,猪粮比价下行0.2个百分点(图表16)。纵观整个3月,食品价格环比下行显著,叠加去年高基数的影响;而非食品方面受国内成品油价下调的拖累,环比涨幅或将进一步收窄。叠加去年同期高基数的影响,预计3月CPI同比仍难超1%。

MPA考核冲刺,央行公开市场零操作彰显“中性”态度。本周公开市场共有2900亿元逆回购到期,央行连续七日暂停公开市场操作,实现资金净回笼(图表17)。但考虑到本周财政存款投放增加,流动性总量可能并未收缩,14天及以下资金利率的大幅飙升(图表18)主要源于季末MPA考核的影响。作为机构备战加强版MPA考核的“冲刺周”,本周资金面呈现出两个值得关注的现象:一是,周四GC001利率突破30%,刷新逾两个月新高,这主要源于清明假期导致当日GC001可实际占用5天,引发资金紧张的非银机构疯抢。而据报道,上交所正着手准备优化回购利率计息规则,拟将回购计息方式从名义天数改为资金实际占用天数。二是,本周同业存单发行额较上周大幅缩水43.54%,1月期AAA级同存利率则从上周4.76%的高点降至了目前的4.3%,降幅46BP。考核压力当前,银行主动负债的意愿受到抑制。

窄幅震荡,成交清淡。本周国债收益率短端继续收资金面紧绷影响而上行,长端则继前两周显著下行后,出现了小幅回调(图表19)。长债收益率之所以呈现窄幅震荡,主要源于基本面“无趋势”。本周公布的1-2月工业利润数据虽呈现大幅飙升,但主要因价格因素和上游行业所致,对市场影响较小。而3月统计局PMI虽进一步回升,但财新PMI已现回落、高频价格数据亦走势偏弱,市场对数据的解读分歧较大。在此情况下,市场成交相对清淡,主要交易的是资金面松紧变化的“预期差”。预计短期内债市仍将维持区间震荡,除非经济下行催生趋势性的机会,或金融去杠杆触发进一步的调整。

理财收益率继续蹿升,票据直贴利率维持高位。上周日人民币理财产品收益率(6个月)进一步上行达到4.39%,创去年年初以来的最高水平,金融机构资产扩张的冲动依旧强烈。本周长三角票据直贴利率(6个月)持平于4.35%的高位,4月1日伴随资金面的松弛而略微降至4.3%(图表20)。票据利率居高不下,是央行“准加息”对实体经济造成紧缩效应的重要体现,而依赖于票据融资的民间投资则可能是首先遭到压制的。

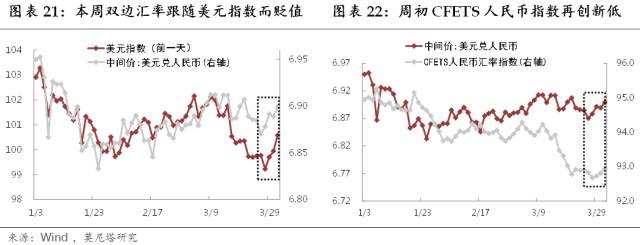

美元指数继上周跌至四个半月低位后,本周迎来大幅反弹。这一方面源于本周公布的美国经济数据向好,另一方面也与美联储数名官员表态支持进一步加息有关。在此背景下,人民币对美元汇率中间价与美元指数同步走贬,CFETS人民币指数周二创新低后缓步回升。具体地,人民币兑美元中间价贬值148点,收报6.8993;即期汇率略微贬值39点,收于6.8915;CNH略微升值12点,收于6.8716,两岸点差倒挂近200点,离岸做空成本高企;CFETS人民币收于92.9,与上周末持平(图表21、图表22)。因下周四中美两国领导人将正式会面,4月中旬美国将公布汇率报告,央行在此期间,或将着意维持人民币对美元双边汇率的稳定。同时,考虑到特朗普减税和基建计划大概率不及预期,且特朗普有意促成美元弱势,预计美元指数暂难回归强势,从而人民币贬值的压力也并不太大。

联系作者,请发送邮件至:

[email protected]

[email protected]