你为什么要给孩子做教育金规划?

教育规划

,

说简单了就是为孩子的教育花费准备钱,更多的应用主要是为了未来高等教育或出国留学准备费用。

对于大多数家庭而言,教育支出是一项重要支出项目,而且是一项较为刚性的支出。

其实,真没钱了,大学可以不念;没钱了,国可以不出。但作为父母,你的想法呢?是不是自己辛苦点也要为他们准备多些?尽自己的努力为孩子创造更多的条件,至少到他念完书吧,余下的路再由他自己闯,这是作为爸妈的义务和责任。

另外,都说教育是最好的投资。不管你是想孩子屌丝逆袭还是继承家业,良好的教育总是有助于孩子个人的发展和在社会上的立足。弱者变强,强者更强,优质的教育必不可少。

其实也是要的,道理也简单,天有不测风云,人有旦夕祸福。如果今天就能轻松地把孩子的未来教育支出安排好,为什么非要等到明天呢?

从政的人都懂的,八项规定出台之前,你们的业态是怎么样的,现在又是什么样的?做生意的人都懂的,有没有试过,一个新政策出台,让你焦头烂额?更不说还有各种经营上的风险。工薪一族也如是,各有各的风险,也不多说了。

所以,不管教育金规划也好,什么规划也好,

都建议要提前谋划。

你可以怎么样来规划?

目前

准备

教育金常用的方法有:教育储蓄、保险、基金定投、子女教育信托等。因为教育费用是较为刚性的需要,所以对安全性有一定要求,一般不建议用高风险的理财工具,如股票等来准备。

这里讲的教育储蓄不是我们自己去银行存定期,而是真的有一种专门为孩子储备教育金的储蓄工具,需要到银行办理,但是

限额2万,孩子4年级以上才能办,支取还得学校证明,也只是享受零存整取的利息罢了。操作较麻烦,额度也低,收益也不高。加上目前国内整体的市场利率都比较低,一年期存款1.5%,CPI3%,每年储蓄的钱几乎都被通胀侵蚀掉了。

有专门的定制的教育金保险,比如先供款,到18岁到21岁每年给回你多少钱。也有运用年金险加万能账户组合,通过部分支取操作实现教育金功能的。

教育金保险是目前较为适合的教育金准备方式之一,

在安全性、稳定性方面具有优势,一些创新产品通过运作,在灵活性和收益性上也可以获得不错的效果。另外还有一点,

保

险教育金产品可以带有投保人豁免功能,使得万一供款的家长发生意外,教育金可以由保险公司继续准备,该功能暂时没有其他工具可以替代。

海外的教育金保险年化复利在6-7%左右,加上可以选择港元或者美元保单,在人民币贬值周期选择美元资产还可以享受汇率的红利。

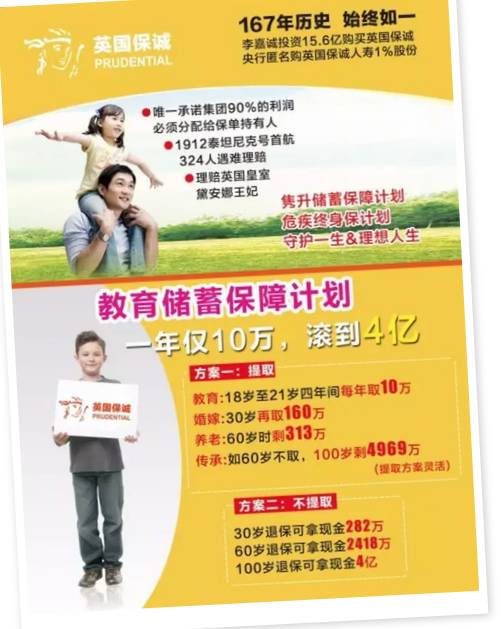

以保诚隽升储蓄计划为例,此计划是

长期储蓄理财的首选

1

.高达6.5%的年复利(利滚利),8年回本、16年翻倍、21年翻3倍、26年4倍、30年6倍,完胜内地银行储蓄。

2.美元结算,通货膨胀远低于人民币,对冲分散汇率风险。

3.打破每年5万美元的外汇管制,在海外有一笔高度隐秘、安全的资产。

4.提取灵活多变,配合人生每个阶段需要,根据客户需求进行量身定制。

5.为孩子准备一份教育、婚嫁、创业基金,为成人准备一份退休、传承基金,打破中国“富不过三代”的魔咒,真正做到财富传承。

6.投保简易,豁免健康审查及证明。