灯光,音响——(然而并木有) 那就阳光,键盘——

Please,给小编一个beat:

哟哟 切克闹

交易文件来一套!

这个早上小编接到很多call:

铃~铃~

--“这个项目我们不想设置加速清偿事件了,对评级结果没影响吧?”

--“加速清偿事件中的触发累计违约率设到15%没问题吧?”

--“我们想把加速清偿事件和违约事件后的分配顺序设成一样的可以吗?”

厉害了我的哥,触发机制随口freestyle,小编只想弱弱的问一句:你有考虑过各档持有人的感受吗?

这时候同业小伙伴们已经摆出了diss和battle 的架势:

--“都说加速清偿事件、违约事件是ABS产品的标配,好像设不设对各档产品级别也没什么影响啊!”

--“既然是标配,那就一律从严,达到顶配,我们的产品肯定是对投资人最有保障的吧!”

--“什么?还要顶配?”

电话那端明显有点火花碰出了。别别别,请大家先放下刀,听小编细细道来——

信用触发事件,顾名思义,是在不利于优先级资产支持证券偿付的情况达到一定触发条件后引发的事件,

根本目的是当资产池质量发生负面变化时,通过改变现金流支付顺序让基础资产现金流首先保障优先档证券的本息兑付。

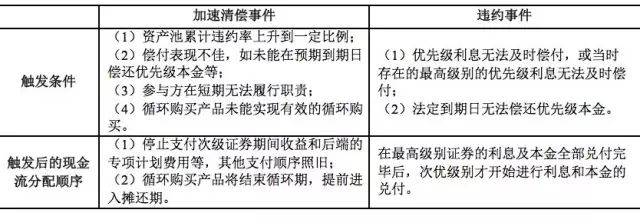

常见的信用触发事件包括下面这两种:

我们不难发现,加速清偿事件是一种相对“温和”的信用触发机制,资产池出现了一些问题,但问题没那么严重时会触发,之后将停止支付次级证券期间收益和后端的专项计划费用,这样一来,所有级别的优先级资产支持证券都能获得保护。但如果出现的问题较为严重,资产池恶化到一定地步,已经出现兑付日无法支付优先级证券利息,或法定到期日无法支付优先级证券本金等情况,这时我们也只能忍痛“舍卒保帅”---触发违约事件,先保证最高级别的优先级证券的兑付,等到最高级别证券的本息全部兑付完,才开始次优级别的本息兑付。

不设置触发事件对评级结果有影响吗?---不是评级套路深,是结构设计不认真

现在,加速清偿事件和违约事件两类信用触发机制的区别大家已经明了了吧?接下来我们就通过一个典型案例来看看是否设置信用触发机制对优先级和次优级证券信用水平的影响。

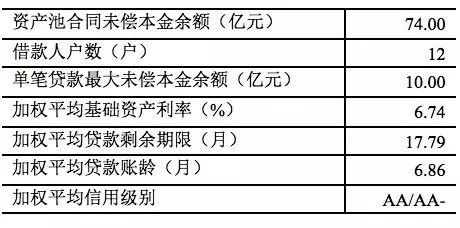

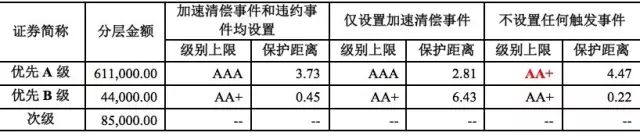

假设某项目基础资产涉及12户借款人的12笔信托贷款,未偿本金余额为74.00亿元,部分资产有较强的第三方保证担保,并同时设有抵质押担保。我们目标是分出优先A级和优先B级证券两层优先级证券,级别分别为AAA和AA+,按季付息且按季过手摊还本金。这个项目的资产池大概长这样:

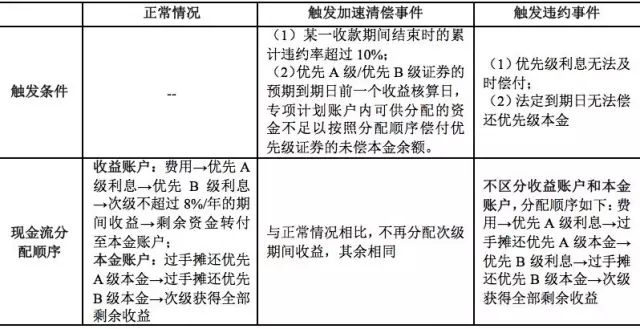

触发机制则长这样:

在这样的一个资产池和交易结构设置下,这个项目最终分出了61.10亿元的优先A级,级别为AAA;4.40亿元的优先B级,级别为AA+;8.50亿元的次级证券,未予评级。在这个评级结果里,信用触发机制起了多大的功劳呢?我们看一下现金流压力测试的结果:

优先A级持有人:不设置触发事件,鬼知道我会经历什么!

优先B级持有人:说好了做彼此的天使呢?

看过我们上一期推送的小伙伴们应该还记得“保护距离”的概念吧?保护距离即优先级证券能承受的最高违约比率与目标信用水平需承受的违约比率之差,反映了优先级证券抵抗超过预期可承受违约风险的能力。在我们这个加速清偿事件和违约事件俱全的项目中,优先A级能够获得AAA评级,并且还能有3.73%的保护距离,优先B级则是AA+评级,保护距离为0.45%;在仅设置加速清偿事件而不设置违约事件时,在我们的现金流压力测试中,优先A级和优先B级依然能够分别达到AAA和AA+的级别,但保护距离发生了变化:优先A级的保护距离降至2.81%,而优先B级的保护距离提高至6.43%。从这个结果中我们发现,违约事件的设置果然是牺牲了优先B级的利益,但可喜的是,最高级别优先A级获得的保护增加了。

如果进一步把加速清偿事件也删除了,这时的优先A级就无法获得足够的信用支持,已被无情降级,最高只能达到AA+的级别;而原来评级为AA+的优先B级虽然能保住级别,但保护距离也从0.45%降到了0.22%。显然,优先A级和优先B级的信用水平都发生了不同程度的恶化。

从这个例子中大家可以直观地看出,加速清偿事件的设置能够使优先级证券整体的兑付得到保障,而违约事件的设置则可以通过牺牲优先B级来加强对优先A级证券本息兑付的保障。

信用触发机制该如何设置?——你会不会突然的触线,在现金流不够的那天

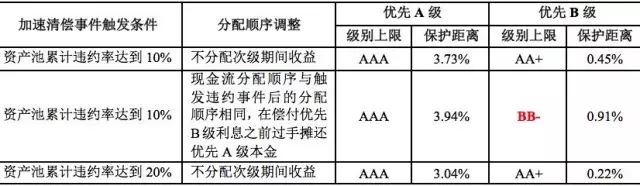

看到这里,相信大家已经切实感受到了信用触发机制的设置与否对于评级结果的影响。好学的小伙伴们已经开始思考更深入的问题了:在信用触发机制的设计中,不同的触发条件和分配顺序是否会影响信用触发机制的效果呢?我们还是拿上面的案例来做个对比:

看到这样的结果后,投资人几家欢喜几家愁:

次级持有人:感觉身体被掏空。

优先B级持有人:扎心了,老铁!

优先A级持有人:给你一个尴尬而不失礼貌的微笑。

从测试结果中我们可以看出,如果加速清偿事件的触发条件设置得过于宽松,它就无法有效地发挥作用:当加速清偿事件触发条件为资产池累计违约率达到20%时,这一触发机制的设置对优先B级并没有起到信用提升的作用,仅对优先A级起了作用;反过来我们可以想象一下,如果触发条件设置得过于严苛,过早触发加速清偿事件,那么我们就提早牺牲了次级的期间收益去保护优先级,小编在这里也要替次级证券的投资人委屈一下:“我们的利益也是利益啊!资产池刚刚恶化了一点点,还有其他信用增级手段来缓释,并不需要牺牲我来对优先级证券提供保护啊!”因此,需要提醒一点的是:触发事件的条件设置不能过于宽松,不然无法发挥作用;但也不是越严苛越好,过于严苛的触发条件会白白牺牲次级投资人利益,而且如果项目涉及循环购买,也会导致过早提前结束循环购买,降低循环购买的放大效应对专项计划的信用支持。

那我弱弱地问一句“如果发生加速清偿事件和违约事件后的分配顺序相同,这样强硬的手段真的会为优先级证券提供更多的保护吗?”非也非也。这就是我们要告诉你的,触发事件后分配顺序该如何设置也值得我们关注哟。在案例中我们发现,如果加速清偿事件后即按照A息A本B息B本顺序进行摊还的话,优先B级的级别将大幅下降至BB-!原因其实也不难理解:如果资产池刚刚发生一定的恶化,我们就急不可耐地把所有的资源都给了最高级别的优先A级,那么优先B级的利息势必无法及时偿付,早早就“饿死”了,信用级别肯定会大幅下降。由此看来,信用触发事件的触发条件和相应措施的设置都会影响它的作用,如果设置不合理,还可能带来反效果。所以我们在设置信用触发机制中要综合考虑各级证券持有人的利益,既要对优先级证券实现有效的保护,也要避免出现无谓的牺牲。