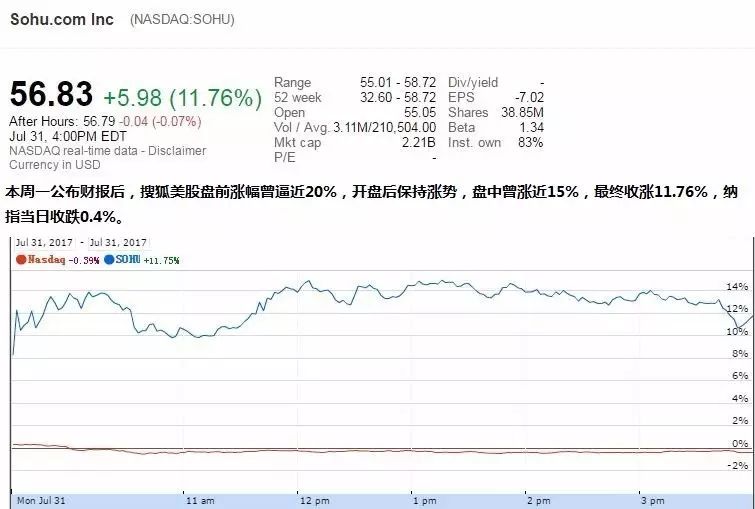

中国互联网的开拓者——搜狐将回到“中心舞台”了,旗下搜狗和畅游发力令其第二季度的营收远超市场预期。除此之外,搜狗正式宣布将在美国市场进行IPO操作,预计年底前完成。

这一连串的好消息不禁令市场产生猜想,难道2016年才制定的搜狐“小目标”这么快就要实现了吗?搜狗和畅游能肩负起张朝阳重回“中心舞台”的夙愿吗?

搜狗诞生于2003年的搜狐内部项目,并于2013年引入腾讯的战略投资,再到2017年坐实赴美上市的计划。搜狗CEO王小川这个“苦媳妇”终于熬成了“婆”,14年的坚守换来了应有的回报。

大多数人认识搜狗是从输入法开始的,而对于其搜索引擎的认识并不多。直至2013年引入腾讯的战略投资后,

搜狗的微信搜索功能成为了令其突围而出的制胜法宝。

也正是从这个时候开始,搜狗的业务经历了四大关键性时点。

第一阶段:腾讯入股调整期(2013年Q4至2014年Q3)

事实上,搜狗在腾讯入股初期并没有明显的业务提升。

除了其最大股东从搜狐转为腾讯外,其业务状况并没有因腾讯的战略投资出现明显转机。

而此时的360在搜索和浏览器业务上仍然在对搜狗紧追不放,且随着腾讯势力范围的深入在不断扩大。

第二阶段:规模性盈利期(2014年Q3至2015年Q4)

在此阶段,

搜狗与腾讯的搜搜产品端和市场端已经完成整合,两者间取长补短,实现了PC端和移动端的“双线作战”架构。

这也为搜狗在移动端搜索上抢占了先机,并成为了其日后有望超越百度的最大优势。

第三阶段:搜索广告行业动荡期(2016年Q1至2016年Q3)

当时百度的魏则西事件不仅打击了百度的广告营收业务,搜狗也受到了较大的牵连。但搜狗很快从负面影响中站起来,

通过加大推广力度拉拢到了更多的广告商。

这为搜狗之后的业务发展提供了坚实的基础。

第四阶段:人工智能技术导入阶段(2016年Q4至2017年Q2)

搜狗在很早以前就开始布局语音交互和人工智能研发,其自主研发的问答、语音和翻译等技术开始被广泛应用于搜索和输入法等产品中。

搜狗在AI上的优势体现在了多个垂直领域当中

,无论是2017年1月的首个跨语言搜索引擎,还是2017年2月投入使用的人工智能问答机器人“汪仔”,亦或是2017年5月升级的“搜狗明医”。

这些产品都体现出了搜狗先天的AI场景应用优势和未来的发展潜力。

尽管目前搜狗仍屈居于百度之后,但其

先于百度在人工智能方面发力很有可能将其推上国内搜索引擎的头把交椅。

与此同时,搜狗的IPO之路也存在着较大的隐忧。而

这一隐忧很可能将在搜狗成功上市后显现。

据SEC方面接到的文件显示,腾讯是搜狗的最大股东,但搜狐仍然掌握着搜狗的最大投票权。

上表中,腾讯手中持有搜狗45%的股票,但仅有一半的股票是有投票权的。而搜狗的实际管理者王小川仅拥有10%的股权,这就令之后的话语权归属产生了很大的问号。

从账面来看,搜狗上市的最大赢家是腾讯,这并不能帮助搜狐得到太多实际利益。

但搜狗的控制权和未来营收仍被搜狐牢牢抓住,这就代表了未来的很多可能性。

正是这个隐忧,让市场不能放心的认为搜狗能助搜狐重回“中心舞台”。

搜狐的在线游戏也是张朝阳引以为傲的一项业务,时隔多年后,

畅游终于凭借《天龙八部》再次大步迈进。

然而,与搜狗相比,畅游的内忧外患更加的严重。

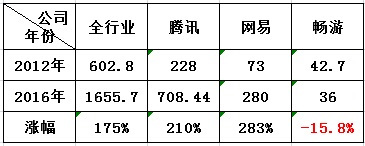

从外部竞争来看,腾讯和网易仍然是国内游戏的两大巨头,其对于畅游的挤压已达到了无法翻盘的地步。

与此同时,市场上还出现了一批新的游戏公司(例如完美世界、三七互娱),这些公司的收入正在接近甚至是超过畅游。不仅如此,畅游的主要收入仅来源于《天龙八部》这一款游戏,这是一个非常危险的状况。

再回到畅游的内部来看,研发经费的紧张程度已经影响到了游戏的开发。

已披露的资料显示,畅游为搜狐新媒体提供了约1.48亿美元的借款(年利率6%)。换句话说,畅游的研发经费下降是因为输血给了其他的搜狐项目。在这样的内忧外患中,畅游尚且自顾不暇,还谈什么支持搜狐回归“中心舞台”。

错过中国互联网发展黄金时期的搜狐,将很难再重新回到“互联网的中心”了。仅仅一个季度的业绩回暖并不预示着搜狐进入了正确的轨道,未来的路还有很长。

我们先抛开BAT不谈,仅从网易和新浪这两个与其同期的门户网站来看,搜狐的差距也是非常明显的。

从2016年的财报来看,网易市值已逼近400亿美元,新浪为48.50亿美元,而搜狐仅有15.69亿美元。就算加上市场给出搜狗60亿美元的估值,这也与网易有明显的差距,更何况搜狗的最大股东是腾讯。