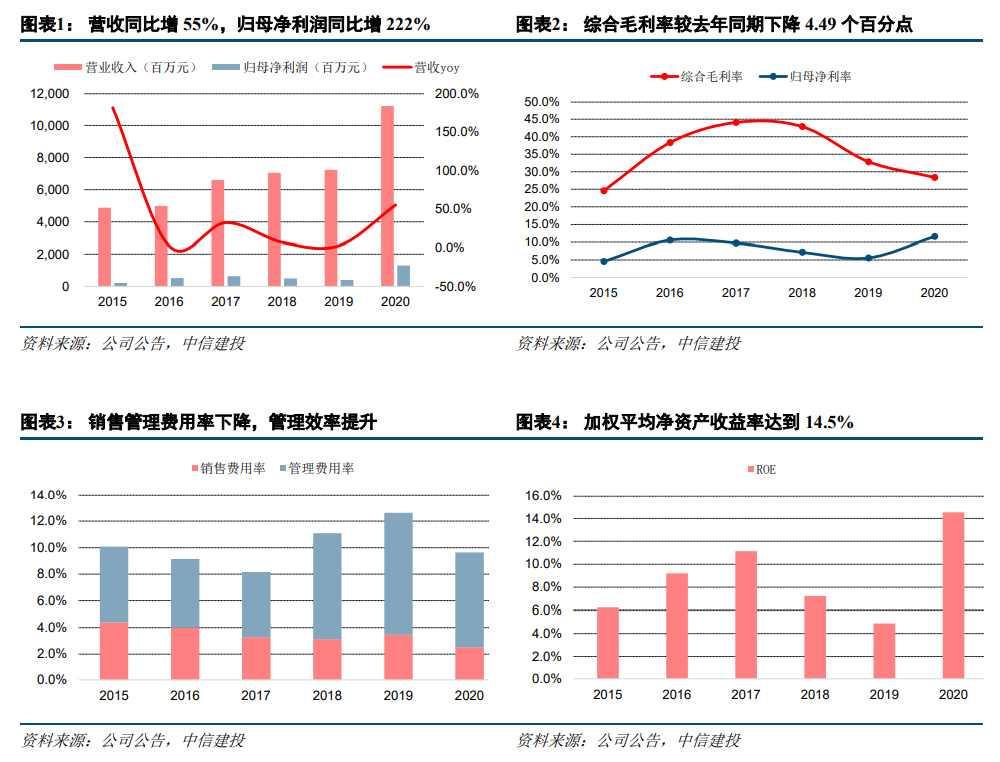

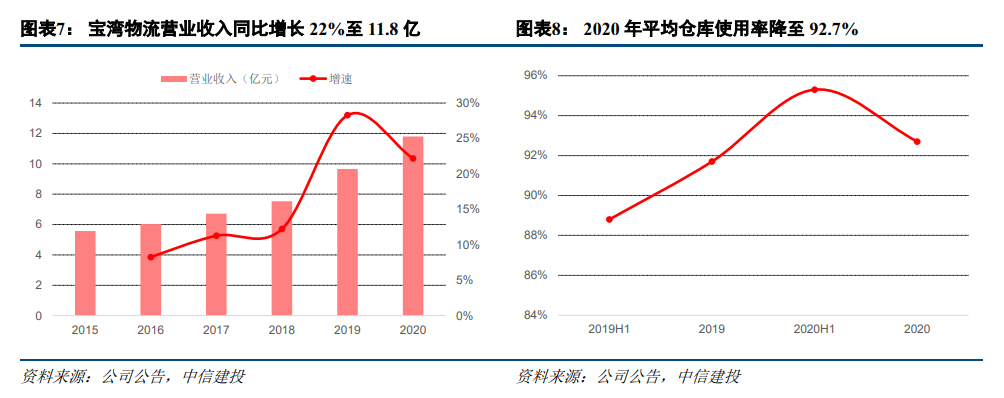

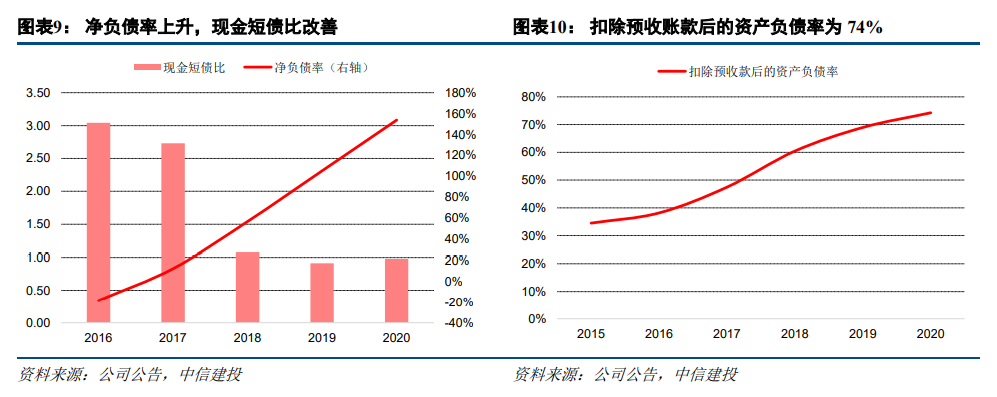

业绩实现大幅增长,管理效率提升。

公司2020年实现营业收入112.3亿元,同比增长55.1%;实现归母净利润13.0亿元,同比增长222.4%。归母净利润增速大幅高于营收增速的主要原因在于:1、物流地产项目发行类Reits出表带来投资收益大幅增加。2020年12月,公司旗下上海明江宝湾物流园和广州宝湾物流园发行类Reits出表,报告期内确认投资收益约12.5亿元,对归母净利润的贡献约7亿元。2、管理效率提升。报告期内公司销售费用率下降1.0个百分点至2.5%,管理费用率下降2.0个百分点至7.1%,均有所改善。

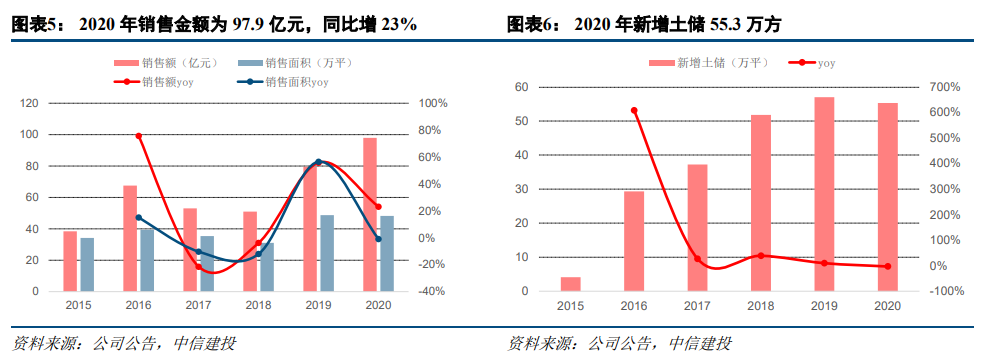

综合毛利率下降,主要由于房地产业务结算毛利率下滑。

报告期内,公司综合毛利率下降4.49个百分点至28.40%,主要由于占营收比重78%的房地产业务的结算毛利率下滑,其毛利率下滑7.76个百分点至25.77%。在行业限价、土拍竞争激烈的市场环境中,地产开发业务毛利率的下滑成为行业普遍现象,公司亦受影响。

2 开发业务销售稳步增长,拿地力度有所减弱

2 开发业务销售稳步增长,拿地力度有所减弱

销售稳步增长,拿地力度有所减弱。

公司2020年实现销售金额97.9亿元,同比增长23%,扭转上半年疫情导致的销售负增长局面,实现稳步提升;实现销售面积48.2万平,同比减少1%;销售均价20311元/平方米,较去年提升24%,首次突破两万元。公司报告期内通过招拍挂和城市更新渠道共获取4个地产开发项目,分别位于成都、武汉、深圳、上海,拿地面积55.3万平,同比减少3%,拿地金额62.6亿元,同比增长10.9%;拿地金额占销售金额比重为64%,较2019年下降7个百分点,拿地力度有所减弱。截至报告期末,公司剩余可开发建筑面积约112万方,是2020年销售面积的2.3倍,储备仍有保障。

3 仓储物流板块业绩稳健增长,出租率因新项目开业有所下滑

仓储物流板块业绩稳健增长,出租率因新项目开业有所下滑。

宝湾物流报告期内实现营业收入11.8亿元,同比增长22%,归母净利润9.27亿元,同比增长2137%,主要由于发行类Reits而实现投资收益;毛利率为53.54%,较2019年下降2.48个百分点。仓库平均使用率为92.7%,较2019年下降2.6个百分点,主要由于佛山三水宝湾项目和天津滨港宝湾项目有新建部分投入运营,导致使用率降幅较大。报告期内,公司通过投资拿地和项目收并购等方式获取物流项目,全年新增土地面积74.7万方。截至报告期末,宝湾物流拥有及管理69个物流园区,运营和管理仓储面积近460万方,在建及待建项目超260万方,增长潜力仍较大。

4 产城综合开发业务稳步推进,进一步夯实产业勾地能力

产城综合开发业务稳步推进,进一步夯实产业勾地能力。

期内公司通过产业勾地模式获取4个项目,分别为重庆汽车公园项目、合肥岗集综合交通物流港项目、上海长三角国际影视中心项目、大别山毕昇康养新城项目,共计97.1万方,产业勾地能力进一步夯实。在产业园运营领域,公司也实现新的突破。期内成都新都产业园作为首个标准工业园区项目,在上半年提前实现满租运营,较2019年提升13.5个百分点,西安智造园项目出租率则为71%。

杠杆提升明显,降负债压力有所增大。

公司在三道红线指标中处于红档,截至2020年末,净负债率较期初上升49个百分点至154%;现金短债比0.98X,较期初提升0.07X,扣除预收款后的资产负债率为74%,较期初提升5个百分点。公司物流园区建设和产城综合开发需要沉淀部分资金,因而降负债压力有所增大。

积极创新融资渠道,类Reits试水取得成功。

4月公司成功发行2020年度第一期资产支持票据(疫情防控债),规模14亿元,利率3.17%,创造了CMBN产品的历史最低水平;12月,公司将明江宝湾物流园、广州宝湾物流园成功资产证券化,这对未来公司打造物流园区的滚动发展的资本闭环、优化商业模式,具有重要意义。

1)公司近年来因开发持有型物流园区项目导致沉淀资金较多,负债率攀升,在央行三道红线指导下,可能的降负债动作如果没有配合成熟项目的出表,则很可能会减缓物流园区的开发,导致业绩增长减缓;

2)公司地产开发业务体量较小,结转业绩受到单项目的影响较大,可能因工程进度等原因导致结算业绩波动较大。