温情提示 :"扑克投资家”技术升级啦,亲们记得再次置顶哦

温情提示 :"扑克投资家”技术升级啦,亲们记得再次置顶哦

文 | 高敏

来源 | 高敏观察

编辑 | 扑克投资家,转载请注明出处

大家下午好,刚从北京飞过来,主要任务是调研粤港澳大湾区。很高兴借这个机会和大家交流,非常不好意思,因为时间仓促没有准备,简单的和大家谈谈我对近期市场的一些感受和判断。

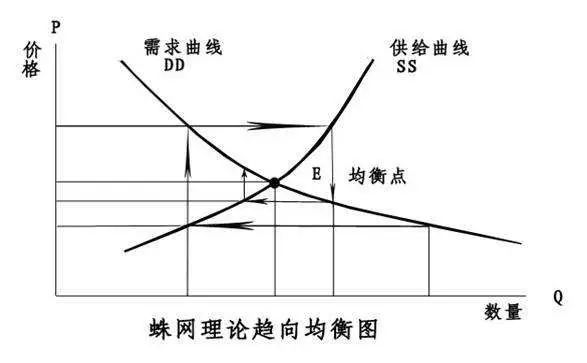

西方经济学有一个很著名的理论叫“蛛网理论”,这个理论的核心是:市场上的决策者总是以现行价格而决定未来产量,而所有经济行为主体都遵循同样原则的话,那么它的价格和产量将会像蛛网形状一样循环往复。

简单讲,就是今年某一样商品的市场价格很高,于是第二年市场上所有生产者开始扩大产能,产量大增,供大于求,价格暴跌,第三年产量又随之下降的一个循环往复的过程。

这个模型主要来预测完全竞争市场下的农产品的生产,并不适用于其他工业类大宗商品,因为大宗商品往往是寡头垄断市场,而且供需与经济发展阶段、工业化阶段有关,加的产能也是实实在在的工厂和设备,与农民养猪、种蒜、种土豆完全不一样,不是想停就停,想减产就减产。

但现在这种情况正在发生变化,至少是在中国。

2014年后,我们发现,政府不再放任市场自由调节与发展,对宏观经济的调控力度不断加强,整个市场和政府的关系也随之发生重大变化,这是一种新型的“政府与市场的关系”,我把它叫做“市场新常态”。

从2015年提出的供给侧结构性改革,到今年的金融工作会议,等等,都进一步强化了政府在宏观调控的力度,这种变化实质上是:通过行政力量重塑秩序,重建规则,也可以说是“拨乱反正”,让经济基础适应新形势、新要求,这是对改革开放后第二次经济周期经济政策的一个全面调整,这个调整不是短期的,将影响未来中国几十年乃至更远时间的发展。

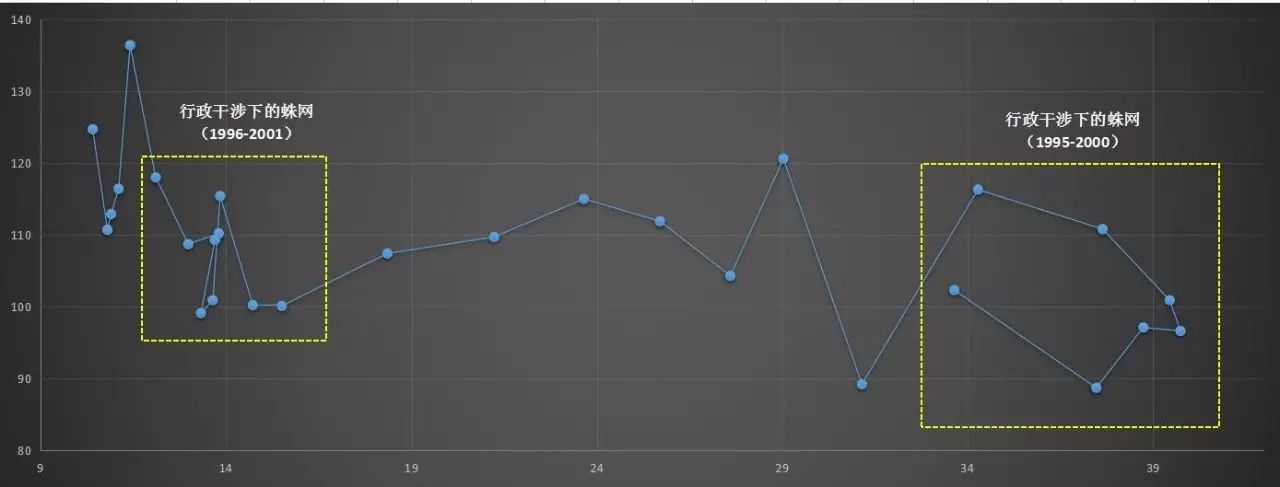

去年以来,大宗商品的走势正是“市场新常态”下的一个典型案例,去产能使大宗商品变成一个可预测的蛛网模型,因为市场上只剩一个决策者,这个决策者就是政府,他替所有市场主体决策产量,价格高了就加产能,价格低了就去产能”。

但决策者根据现行价格而不是预期需求来调控,所以产量和价格出现了“蛛网一样”的循环往复:煤价暴跌-政府实施276工作日制度,煤价暴涨-政府实施300工作日制度,煤价继续暴涨-政府实施330工作日制度。

从投资者的角度来看,当决策者只依靠当期价格决定产量的时候,其决策是滞后的,在这个时候,市场上的投资者只需监测需求即可,一旦需求保持稳步上涨,或者因为某些因素可能导致供给意外减少,就可以毫不犹豫做多,在市场进入快速暴涨期时及早退出,可以安全的获得较高的投资利润。

从决策者角度来看,这是“去产能”政策的漏洞,在当前的“市场新常态”下,很多投资者在市场中借机炒作,使大宗商品价格失控。但我们必须认识到,从中央来看,去产能的核心是让关键环节恢复生命力,修复资产负债表,不出现毁灭性崩盘,但绝对不会是让周期股再上演一次波澜壮阔的暴涨。而最近的原材料价格上涨与人民币升值,已经开始让制造业利润率重新快速下降,经济增速“前高后低”基本已成定局。

如果市场充满预测性,炒作就会卷土重来。

所以,为了平抑价格,抑制炒作,政府应该采取更灵活科学的决策机制,我前段时间给政府提了一个建议,大概内容是:在市场新常态下,政府必须让市场不可预测,即根据预期需求决定产量,同时进行更高频率且不定期的产量调配,降低市场参与者的炒作预期。但不管怎么调节,政策的目标是使黑色系企业可以保持盈利,逐步修复资产负债表,所以未来价格仍会保持在成本线上方,政策的理想价格上限应该是成本线上浮15-20%。

考虑到期市将很有可能成为政策打击炒作的主要对象,从资产配置来看,我建议应该应该更多配置黑色系股票,目前黑色系的估值仍处于历史低位,随着盈利持续改善,后市将有可能持续上涨。

当然,也不要期待会出现2007、2015年的大牛市。

股市实际上是千万个投资者心理预期的集成,预期具有随机性,会有很多诱发事件,我主要从三个方面来判断预期:一是政策预期,这是当前最重要的中国特色,即政府推动改革和发展经济的力度预期;二是市场预期:也就是对企业盈利改善,宏观经济好转的预期;三是货币预期:即市场上的资金充足度,包括货币增速、杠杆率、居民储蓄等等。既然是预期,就会有“梦想成真”的美妙,也会有“梦醒了”的痛苦,也就是说,如果预期在实践中得到验证,上涨就会持续较长时间,如果得不到现实验证,或者难以有坚实的支撑,那么市场预计就变成市场幻想,幻想就是泡影,就会破灭。

我们回过头来看,2000年以来的两次大牛市基本上都是三大预期都处于向好期才发生的,且有明确的标志性事件:

2006-2007年的大牛市时,社会普遍认为中国经济将保持持续快速发展,政府将持续推进改革,而当时货币预期宽松,M2增速较快,乐观的国民和机构大量涌入股市,而股市上涨又与实体经济快速增长相互验证,于是牛市发生,且上涨周期持续近2年时间(2005年12月-2007年10月)

2015年的牛市也是如此,随着2014年中期汇改后人民币持续贬值,再加上人们对于新一轮领导班子对于经济改革的预期,人们对政府推动经济发展的预期加强,同时对企业业绩改善的预期加强,而11月份的降息,以及金融创新导致的各类增量资金(主要是配资)大幅增加,使市场快速上涨,股市在很短时间翻番。

但“改革市”并没有得到市场的验证,经济还在持续下行,企业盈利持续恶化,于是这个预期就被打破了,股市开始大幅下跌,所以这次牛市只持续了不到一年时间。

去年以来,市场预期在供给侧改革的强烈推动下,重新发生变化,企业盈利改善,特别是煤炭等产业,所以股市从2700点最高涨到3300点,近期上涨较好的也都是资源能源行业,主要是基于价格上涨带来的盈利改善预期。

但如果我们看至未来6-12个月的话,三大预期并非均处于向好状态:

从政策预期来看,市场普遍认为十九大以后,经济工作将“撸起袖子加油干”,重点可能在“脱虚向实,发展产业”,开展新一轮对外开放,主要是服务业全面对外开放,这一块是比较明确的。

从市场预期来看,虽然资源能源行业盈利改善,但出口增速已经开始回落,中下游利润在成本上升推动下开始恶化,再加上房地产投资增速可能回落,预计经济增速将从下半年开始回落,所以这一块预期是向下的。

从货币预期来看,金融工作会后,政府降低M2增速,严格控制杠杆率,目前最高也就1:1,这些措施将使资金乘数效应保持在一定范围内,且目前利率水平已经处于历史低位,没有降息空间,只可能加息不可能降息,货币预期也是向下的。

在这样的预期结构下,我预计市场在十九大前后有向上的动力,但动力在并不强劲,不可能出现像2007、2015年的大牛市,结构性的机会更多一点。从行业配置来看,近期的重点在涨价盈利改善股,比如煤炭、有色金属等,这些行业盈利将持续改善,股票可以适当配置;9月份的重点可能会是雄安新区概念股,因为9月雄安新区规划(预计上报)及更多的政策将集中启动;年底可能会更多集中在“脱虚入实”的实体经济领域,如军工、环保、人工智能、大数据等行业。

最后,我并非专业的市场人员,可能很多观点并不正确,供大家参考。

我就讲这么多,谢谢大家。

扑克财经 & CME Group联合主办

「中国企业风险管理论坛」活动正式开启,重磅议程请看下图!

点击文末“阅读原文”即可参与哦

▼

点击阅读原文,参与「中国企业风险管理论坛」