今日研报分享:

1、逻辑类似数月前的禽链,极度悲观亟待反弹的养猪股(天风证券)

脱水君4月24日分享起,持续分享券商关于养鸡板块的机会,得到市场强烈的正反馈,民和股份涨逾35%,益生股份涨逾40%:

时至今日,白羽鸡板块涨到现在还有什么看头呢?

①供给紧平衡下,价格预期谨慎带来换羽意愿低迷,引种规模低位+种公鸡配比率低带来换羽能力下降,使行业进入盈利温和复苏;

②Q1以来父母代鸡苗补栏低迷,意味着行业盈利能力反转贯穿2018年。短期,在产父母代种鸡存栏下降、鸡苗价格季节性上涨期、猪价进入反弹期、渠道库存压力不大且惜售待涨情绪浓,多方信息均支持鸡价上涨。

③年报及一季报披露之后,短期,白羽鸡板块风险基本释放完毕。板块实质上处于短期利空释放而后续有利好且利好不可证伪阶段。

如果有读者认为现在介入禽链有些晚了,那么天风农业口中“逻辑与禽链类似”的养猪可以纳入考虑。

①猪价止跌磨底

4月份开始,生猪出栏量即进入下降阶段,但库存还存在较高水平。经历磨底去库存去大猪后,猪价的上涨趋势将进一步显现。

②股价大幅下跌,充分甚至过度反应市场悲观预期

正邦科技低点市值仅90亿左右。而公司饲料、农药等业务每年有约2亿元的稳定利润,保守按15倍估值,30亿市值,则正邦科技18年600万头生猪出栏仅60亿估值,头均1000元。而按照当前最低10元/公斤猪价计算,一头115公斤的生猪也值1150元。公司的头均市值甚至已经低于一头生猪的市价。

③短期难有利空+后续有催化,随着天气转热,生猪生长速度放缓,暑期消费有望对需求形成拉动效应,我们预计猪价在底部盘整近2个月后,有望在二季度末迎来季节性反弹。

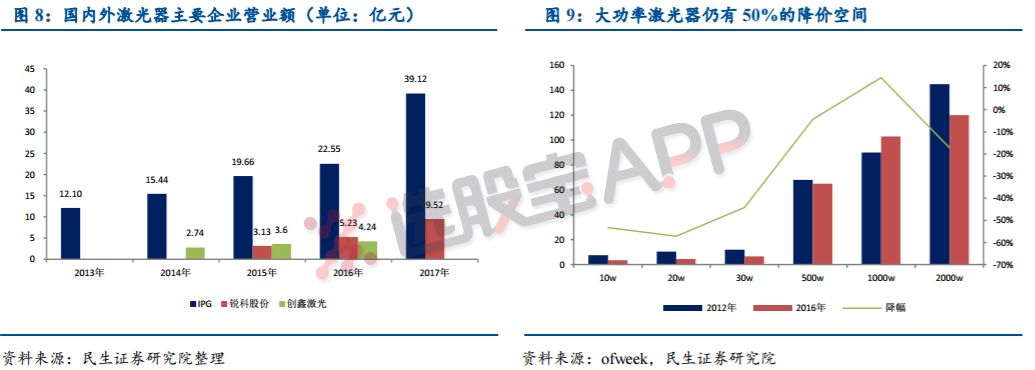

2、进口替代空间巨大的行业,上游存50%降价空间,下游是火爆的半导体(民生证券)

激光加工设备,同样是一个进口替代空间巨大的行业,国外企业占据国内行业60%以上市场份额。

目前以大族激光和华工科技为代表的国内中小功率精密加工市场格局基本稳定。民生证券认为,伴随国产化后上游大功率激光器价格的下降,市场规模在200亿以上的大功率激光加工设备市场也将迎来黄金发展期。

激光加工设备市场的两大趋势:

①大功率激光器国产化驱动下游激光加工设备市场爆发。

大功率激光器尚有50%的降价空间:大功率激光器国产化率仅10%,全球激光器寡头IPG占据50%以上份额。随着锐科、创鑫等国产厂商的快速崛起,高功率激光器的价格出现大幅下滑。2016年较2012年,2000W大功率激光器价格下滑17%,同期500W以下小功率激光器价格下滑40%~60%。

大功率激光加工设备进口替代空间巨大:高功率激光加工市场空间比精密激光加工设备市场空间大2~3倍,国外企业加合资企业,如德国通快、日本AMADA等在大功率激光加工市场规模超100亿,持续面临进口替代需求。

②晶圆激光切割进口替代需求强烈。

到2018年国内激光加工市场市场规模将达600亿,切割(35%)、焊接(16%)、激光(15%)是激光加工应用最广泛的三大领域,而占比最高的激光切割将最先受益。显然,受益晶圆建厂高峰(2018年半导体设备投资将超1000亿),半导体晶圆激光切割、打标设备会迎来高景气度,目前半导体晶圆切割市场规模在10-20亿。

民生证券罗列了三大投资主线如下:

主线一:消费电子领域精密加工及核心零部件。大族激光,亚洲最大、世界排名前三的工业激光加工设备生产商;华工科技,国内激光加工第一梯队领先企业;锐科股份,在大功率激光器方面开始了进口替代进程,IPO进行中。

主线二:钣金领域大功率激光加工。大功率激光加工设备主要应用于钣金加工、大型机械制造等重工业领域,同时激光切割在替代部分冲床功能时,无法完成后续的折弯工艺,客户在购买一台激光切割机时往往要配套一台折弯机作为配套。对标亚威股份,A股大功率激光切割的稀缺标的,成长较快弹性较高,折弯机全球销量第一,冲床国内销量第一,预计到2019年其激光加工业务与工业机器人业务将超过成形机床主业。

主线三:半导体领域晶圆激光切割。德龙激光(IPO终止)、镭明激光(国内半导体晶圆切割的稀缺标的,未上市,亚威股份参股近20%股权)。

3、被抖音捧火的景点+挤爆的游客,分析师发现1个有爆发潜力的小行业(国盛证券)

提起“景观照明”,不得不说现在火爆的洪崖洞,让重庆迅速蹿升成热门网红城市,拉动的城市经济不可小觑。

近期国盛证券覆盖了这个大家虽然熟知但成长性高的行业,其表示景观照明正受到越来越多地方政府重视,预计至2020年景观亮化市场规模可达千亿。

①行业的三大驱动力。

一是夜游经济。夜游经济带动的效益非常可观,地方政府投资意愿在逐步加强。一个常住及流动人口300万的城市,假设每天10%的人进行夜游消费,人均消费30元,每晚就有一个900万的大市场,一年收入可达30亿。

北京王府井超百万人的高峰客流是在夜市,上海夜间商业销售额占白天50%,重庆2/3以上餐饮营业额是在夜间实现的,广州服务业产值有55%来源于夜间经济。