2月16日朝云集团通过聆讯了,有消息称26日(周五)会正式招股,

预计募资3-4亿美元

。

这次招股正好和昭衍新药的资金接上,现在来看昭衍新药的认购倍数也会超过100倍,怎么说呢,看到今天A股的盘面,CXO暴跌,大家还有信心买入吗?虽然昭衍新药今天表现还可以,在自己的细分领域也是绝对的龙头,但是如果板块整体都是下跌的,这票要是能走出自己独立的趋势,那就非常有意思了。

小诸葛一直非常喜欢CXO板块,认为就算没有打新的收益,持有这个板块的未来收益也会非常不错,当然,现在显然不是一个非常好的建仓点。最近大票高位松动还是非常明显的,今天高开低走的走势让很多拿着抱团股的朋友大亏了。

好了不说那么多了,看一下朝云集团吧,

这票我排序是在赛生之前的

,

理论上比蓝月亮稍微好一些,就是不知道会发多少估值,如果说估值发的便宜的话,我认为空间还是有的,如果估值发的贵的话,那就基本上跟蓝月亮开盘来也差不多了。

朝云集团我希望大家期待不要太高,大消费板块本身炒作力就不高,它不像是和农夫山泉一样的票,具备很高的行业一致认可度。所以基本上能有20-30%的涨幅,我就已经非常满足了。

以下是基本面介绍:

一、公司介绍

朝云集团是中国领先的一站式多品类智慧家居、个人和宠物护理平台。根据灼识咨询数据,

2015-2019年过往五年各年均在中国家居护理行业国内企业中位列第一,并在中国家居护理行业全部公司中位列第二。

数据来源:招股书

二、行业概况—7/10分

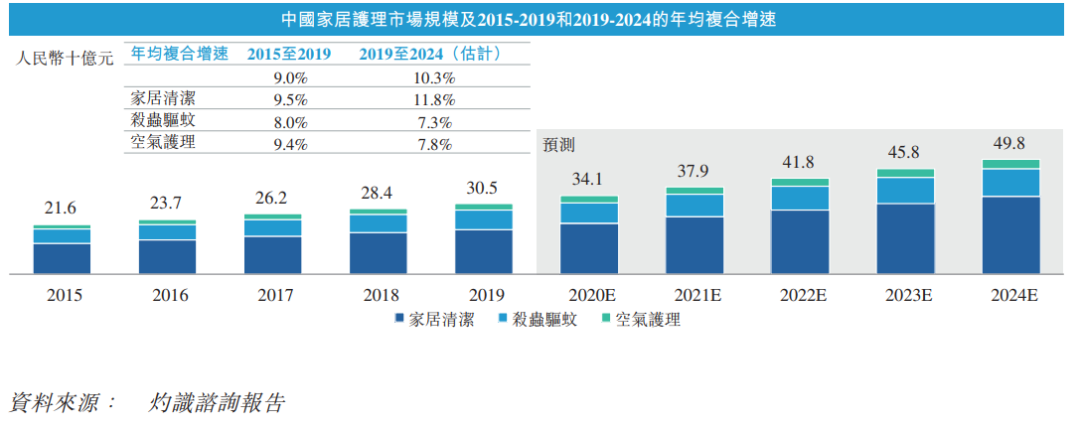

中国拥有全球第二大的家居护理市场,仅次于美国。中国家居护理行业零售额从2015年的人民币216亿元增长至2019年的人民币305亿元,年均复合增速9.0%。预计未来将进一步增长至2024年的人民币498亿元,自2019年起的年均复合增速为10.3%。

数据来源:招股书

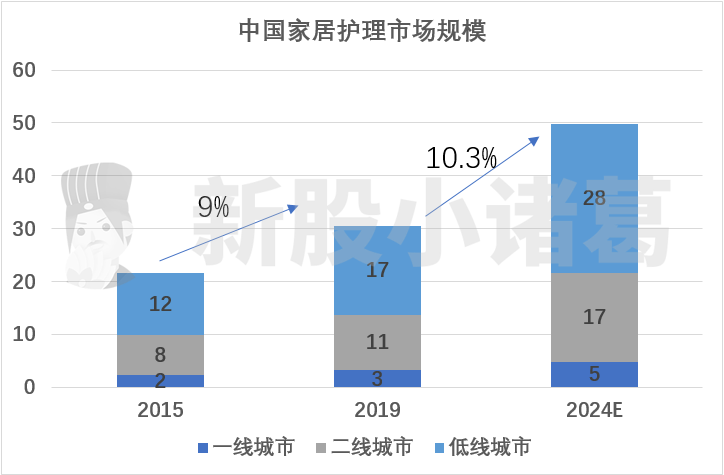

低线城市渗透率不断提升并有巨大增长潜力,2015年中国家居护理低线城市市场规模仅为120亿元,而2019年已增长为170亿元,预计2024年将增长至280亿元,2019-2024年复合增长率11%。

数据来源:招股书,新股小诸葛整理,

单位:十亿元

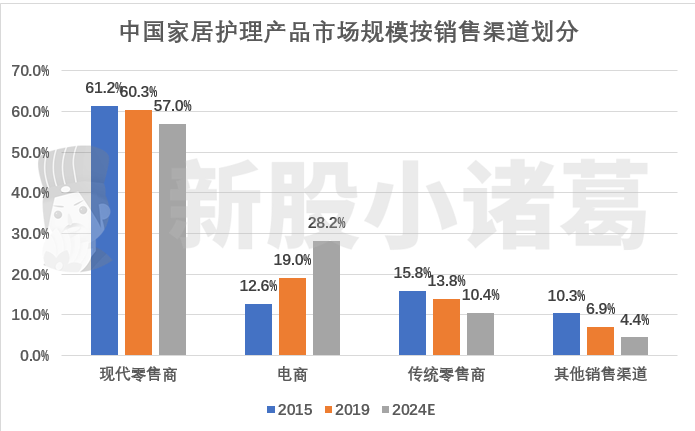

同时,按照渠道划分,

电商渠道增速较快,2015和2019年电商渠道占比为12.6%和19%

,按照灼识咨询报告,预计2024年将提高至28.2%。而传统零售商和其他销售渠道,预计从2019至2024年占比降幅较为明显。

数据来源:招股书,新股小诸葛整理

按零售额排名,

朝云集团在中国家居护理行业在2019年排名第二,内资企业中排名第一。

数据来源:招股书,新股小诸葛整理

三、保荐人历史战绩—10/10分

保荐人表现还不错,受到了2020年港股打新以来的热度,业绩还是非常亮眼的。

摩根士丹利:保发率:78.6%,平均首日上涨:45.6%,最高涨幅160.9%。

数据来源:新股小诸葛整理

中金公司:保发率:86.6%,平均首日上涨:30.5%,最高涨幅147.9%。

数据来源:新股小诸葛整理

四、公司主要财务/运营数据—7/10分

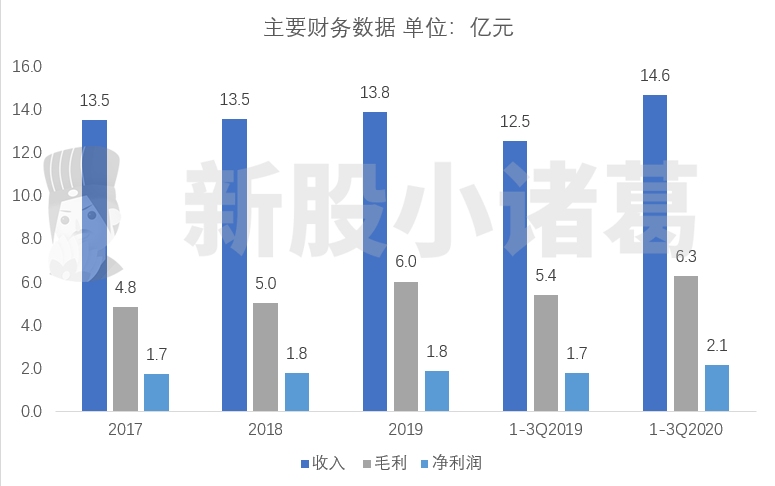

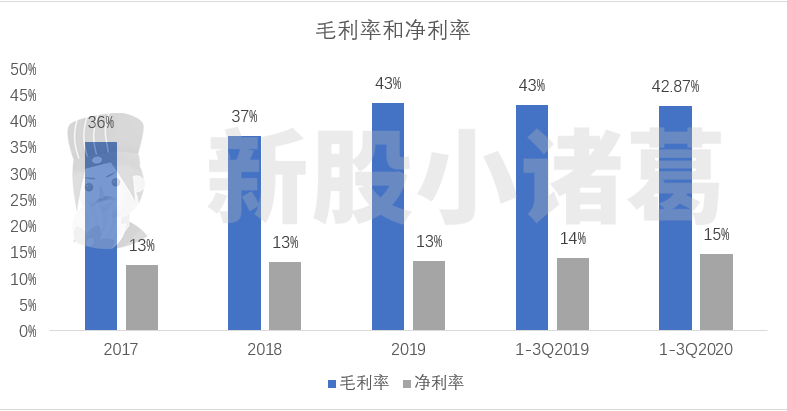

2017-2019年,公司收入分别为13.5亿元、13.5亿元和13.8亿元,年复合增长率不足1.4%,而杀虫产品收入贡献分别达到68.4%、69.4%、63.3%。净利润分别为1.7亿、1.8亿和1. 8亿,年复合增长率为4%。

2020年1-3季度营收14.6亿元,同比增长16.91%;净利润2.1亿元,同比增长23.04%。

2017-2019年公司毛利率逐年提高分别为35.9%、37.2%、43.4%。毛利率提高主要因为高价格产品占比增大。

2020年1-3季度毛利率为42.87%,虽然劳工成本增加,但毛利率基本稳定。

数据来源:新股小诸葛整理

数据来源:新股小诸葛整理

五、创始人/股东背景—7/10分

六、中签率分析、超额认购倍数分析—暂无/30

七、基石投资者—暂无/10分

八、当下市场热点—12/20分

朝云集团我希望大家期待还是不要太高,大消费板块本身炒作力就不高,它也不是像农夫山泉一样的票具备很高的行业一致认可度。

所以基本上能有20-30%我就已经非常满足了。

市场我估计也会稍微火热一把,

但是这种大消费的票能赚多少,完全就是看能拿到多少货。

如果难中签,我估计最后又是一个连汤都没有的结局,甚至还不如现金摸。

希望下周来的时候货能够多一些,也就是入场费低一些。

总募资大概就是3-4亿美元了。

【彩蛋】

告诉大家一个好消息,小诸葛建立了打新交流群!想进入的扫描下方二维码,拉你们入群。