中国基金报记者 高雯

人人都能参与?打中就能稳赚?信用申购新规实施之后,可转债打新给广大投资者带来了一张“免费彩票”。可是,关键问题是,你能不能打得中。

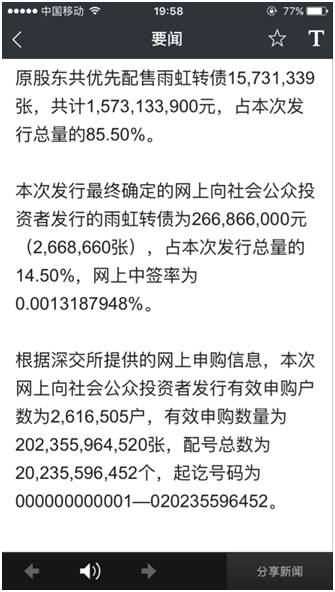

今日,信用申购启动的首只可转债——雨虹转债在市场上炙手可热,但参与度有多热,看完中签率心就有多冷。今日日晚间公布的网上中签率为0.0013187948%,只有万分之零点一三。

在债券基金经理看来,未来随着参与人数增加,可转债打新中签率和收益率会进一步下降,机构的参与热度下降。

你“中奖了”吗?

错过雨虹转债的“免费抽奖活动”的人们可以暂时平复一下沮丧的心情了,先来看看中签率到底有多低。

按照今日晚间东方雨虹发布的公告,本次可转债发行网上中签率为0.0013187948%,也就是万分之零点一三。这个中签率比打新股低很多呀,看看最近的新股发行情况,横店影视股份有限公司首次公开发行股票网上发行初步中签率为0.01370469%。

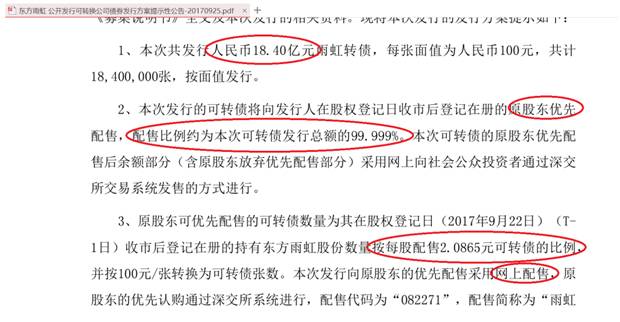

事实上,仔细阅读东方雨虹发布的发行公告,就会发现中签率低在意料之中。

也就是说,原本就持有东方雨虹股票的投资者将获得优先配售权。从中签结果来看,最终确定的网上向社会公众投资者发行的雨虹转债为266,866,000元(2,668,660张),占本次发行总量的14.50%,原股东共优先配售雨虹转债15,731,339张,共计1,573,133,900元,占本次发行总量的85.50%。

这样看,应该是有些原始股东放弃了认购,导致社会公众发行占比增加。

不过,并非所有可转债发行都是原始股东配售。有债券基金经理表示,要看上市公司公布的条款,每只个券的发行方式、规则都不同,有的就是直接全部对公众发行,假设发行的量一样,全部发行的方式会提高大家的中签率。不过,也要看大家的参与热情,如果参与人数更多,那中签率也很难提高。

在机构投资者看来,个人投资者的涌入导致了可转债打新中签率的下降。“以前主要量是给网下机构,中签率能在千一到千三之间,现在估计也只有万分之零点几。”上述基金经理表示。

可转债启动免费“彩票”模式?

为啥可转债打新的热情这么高涨?还是因为转债打新规则的变化。投资者都可以参与打新,中签之前无需缴纳资金。可转债打新在当前被不少投资者当成类似“免费彩票”的模式。

9月初,证监会发布《证券发行与承销管理办法》,以往需要冻结大量资金才能申购的可转债,改成信用申购,参与网上申购的投资者申购时无需预缴申购资金,待确认获得配售后,再按实际获配金额缴款。参与网下申购的投资者申购时无需预缴申购资金,按主承销商的要求单一账户缴纳不超过50万元的保证金,待确认获得配售后,再按实际获配金额缴款。

那这个“免费彩票”如何实现无风险套利呢?如果再有新债发售,是不是也可以去碰碰运气?

参与方式一般上市公司发布的公告中会有详细的介绍,只要有股票账户都可以参与申购。按照一张100元进行申购,中签后缴款,一般在中签号公布后两周债券就可以在二级市场上交易。

不少机构认为雨虹转债上市首日价格将在116元左右。海通证券称,根据实际的市场环境进行分析,如果“雨虹转债”能够顺利发行并进入二级市场交易,其估值可参考“三一转债”和“顺昌转债”,预计溢价率在17%-20%。

也就是说,如果投资者成功中签一手(10张为一手,1000元),则收益在170元-200元之间。

泓信投资称,历史上看一般可转债开盘首日预期回报率在20%左右,具体收益取决于可转债的发行规模、股票市场的涨跌、债券投资者的情绪等。虽然可转债上市首日的涨幅往往远远小于新股上市,但是基本都可取得正回报。

虽然和打中新股的收益没办法相比,但无成本参与,打新债的收益被很多投资者认为是无风险套利。

不过,也有债券基金经理提示风险。该基金经理表示,可转债的打新和新股申购略有不同,A股市场新股少有破发,但资质不好的新债存在破发的可能。

而如雨虹转债大比例股东优先配售,导致有些投资者为了获得优先配售权去配置股票。这在业内人士看来并不可取,买入正股存在不确定的,如此看来可转债打新就不是百分之百确定收益。为了抢配售权买股票要考虑正股风险。

机构投资者参与热情不高

相比个人投资者参与热情高涨,机构投资者的情绪似乎并不高。对个人投资者来说,中签率意义不大,但对机构投资来说,对应中签率,实际获利金额不足万元。此外,随着参与者的多元化,机构投资者更担心筹码分散给市场带来的不确定性。

据了解,在可转债开启信用打新之前,可转债打新的年化收益率能有十几个点。“涉及到条款和上市公司环境,另外还有资金占款问题,基本能够比7天回购利率要高,有时候能高出一两倍。”有基金经理表示。

但未来随着参与者众多,中签率和收益率下降成为必然趋势。

万家基金基金经理高翰昆表示,对机构投资者而言打新收益会下降比较明显。尽管此次也参与了雨虹转债的申购,但考虑到资金成本等因素,以后并非每只可转债打新都会参与,如果资产本身质地较好,转股溢价率被压缩得比较多,二级市场布局也是比较好的选择。

沪上某中型公募基金固定收益部人士也表示,在信用申购的新规之下,只要有股票账户的投资者都可以参与可转债打新,且对市场没有要求,所以参与者众多。以前中签率在千一到千三之间,现在中签率可能万一都不到,对机构来说,打新增强收益非常有限。

泓信投资也对此认为,考虑到发行数量偏少,中签率极低,中签后首日溢价有限,可转债打新对产品净值贡献有限。

对于打新的“蝇头小利”,机构投资更为关心参与者众多对二级市场带来的变化。

“以前市场参与者主要是机构,定价比较理性,但现在筹码分散,以后价格走势是否跟以前一样还存在不确定性,这也是我最近正在思考的问题。”上述沪上某中型公募基金固定收益部人士表示。

至于个人投资者参与的热情增加是否对可转债市场带来变化,高翰昆认为,随着参与者的增加,可转债上市后供给方更加多元化,未来筹码会较为分散,机构定价模式不太会变,但上市首日的价格对应的估值水平可能被压缩。稳定后的价格和估值水平还是市场各方博弈的均衡结果。只是博弈的主体依然是机构为主。