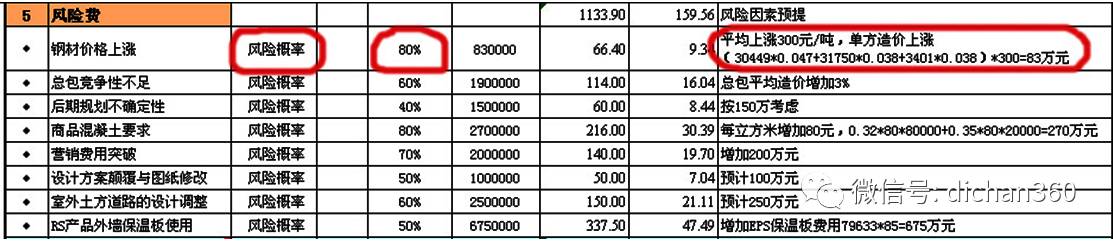

目标成本测算

,只有精细化、精确化,才能真正提升项目目标成本的编制水平,使其在责任成本管理、前期设计优化、招投标管理等环节发挥更有效的指导作用。

今天就给大家分享《万科目标成本测算表使用指引(万科版)》

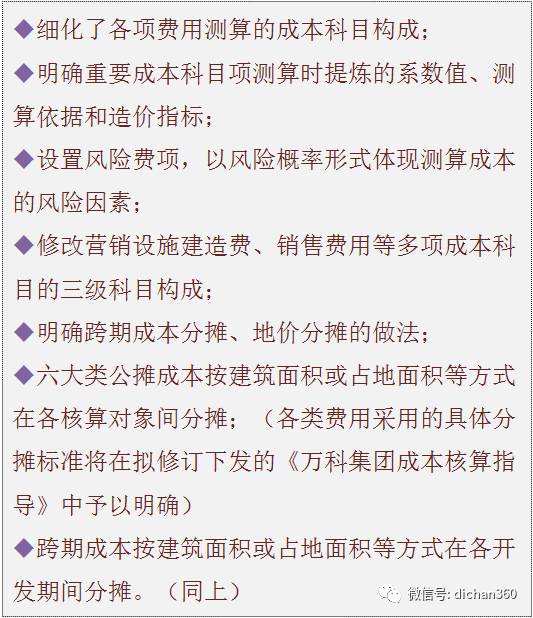

测算表中对细化的成本科目、提炼的系数、填报的测算依据分为必须填报执行和建议采纳两类,并用不同字体颜色加以区分,使用时请加以注意。下面,将依据测算过程的先后顺序,结合测算表中的模拟项目,叙述新版目标成本测算表使用的方法和应注意的问题。

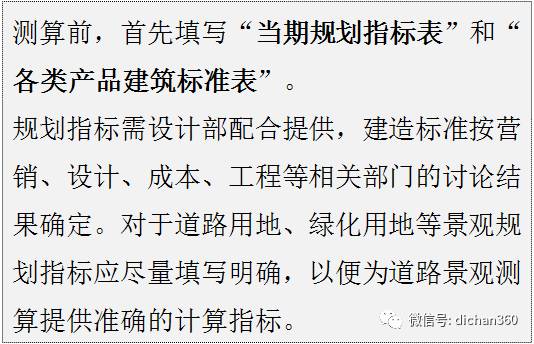

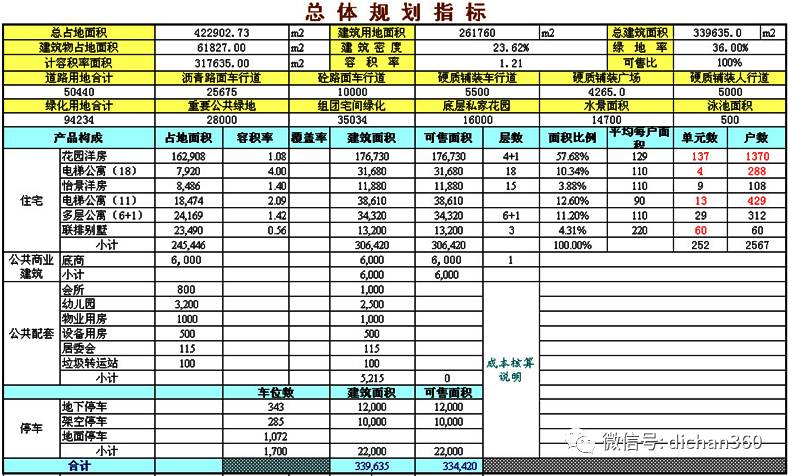

对于多期开发的项目,首期测算时还应填写“总体规划指标表”,以便于采用其中的规划指标值进行跨期分摊成本的测算。

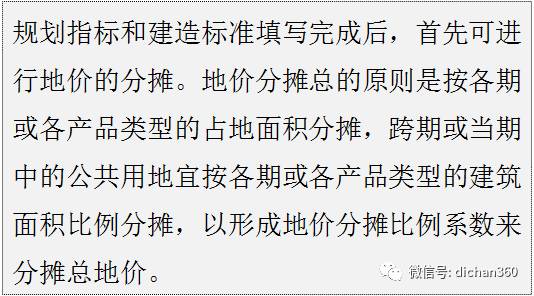

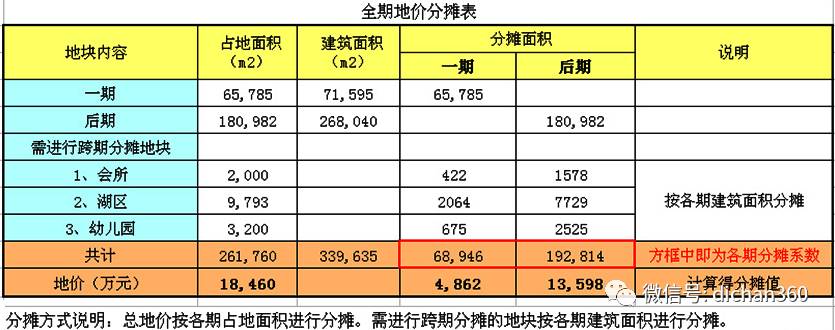

全期地价分摊完成后,计算出一期应分得的地价为4862万元,随后将这笔地价分摊至该期的各产品类型中。总的分摊原则仍为“按各产品类型占地面积比例分摊”,表中将各产品类型可售面积除以其容积率,得到分摊基数。形成的当期地价分摊表如下:

应注意的是,容积率指标或范围在测算时需当地设计部予以提供。

由于地域差异性大,目前集团不设立各产品类型容积率范围指标。各区域可在区域范围内进行相关产品类型容积率指标范围的统计和设定,并下发区域公司参考。

最终形成的跨期成本分摊表格如下:

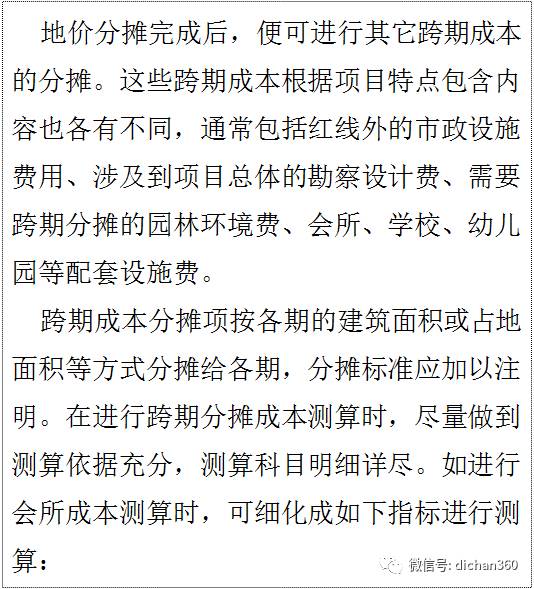

哪些成本科目项需要进行跨期分摊可根据项目具体情况按受益原则确定。对于分摊至“后期”的成本,当后期的规划指标确定后,可再按确定的建筑面积比例具体拆分到二期、三期等等,直到在最后一期项目规划确定后分摊完毕。

需注意的是,分摊成本确定后,当分摊的成本科目总成本发生变化时,变化部分成本仅在未结算开发期反映,已结算开发期不再调整分摊成本。

在完成跨期成本分摊表后,即可进行当期“六类公摊费用及期间费”的测算。

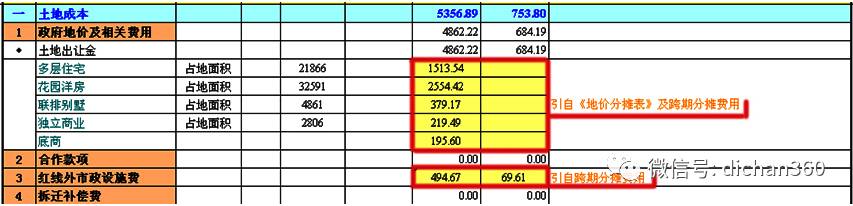

该成本项中的地价及红线外市政设施费等可直接从“地价分摊表”及“跨期成本分摊表”中引入。

六类公摊费用中,若费用项是从跨期分摊表中引入,均应在表格最后一列的工程量及单价说明中注明“引自跨期分摊费用”。

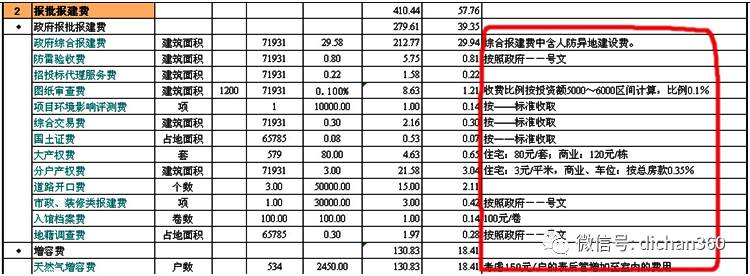

报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体科目内容可根据当地的政策自行增减。说明栏中应填写取费依据或政府下发文件号等信息。

三通一平、临时设施费用项测算时,应将场地情况、拟定做法等测算依据填写完整。一方面利于测算更加准确,另一方面也便于后期测算时的对比参考。

在进行园林环境成本测算时,根据规划指标及景观控制目标确定各项科目成本。

在进行园林环境成本测算和指标下发后执行后,可随着景观设计工作的开展将控制指标逐步分细,有条件的项目也可根据不同组团景观档次的差别,将景观成本控制指标细化到组团一级,以便于指导景观设计工作的开展。通过细化景观成本控制指标、不同设计阶段纠偏等措施将景观总体成本控制在目标成本之内。

在进行园林环境成本测算和指标下发后执行后,可随着景观设计工作的开展将控制指标逐步分细,有条件的项目也可根据不同组团景观档次的差别,将景观成本控制指标细化到组团一级,以便于指导景观设计工作的开展。通过细化景观成本控制指标、不同设计阶段纠偏等措施将景观总体成本控制在目标成本之内。

期间费用中的管理费用由财务提供。在进行期间费用下销售费用项测算时应注意,集团下发的《万科集团营销费用管理规范》对营销费用中的销售费用分类进行了统一,分为行政管理费、营销推广费、售后服务费、其它类四项,具体每项费用归集定义及明细内容可参见该制度文件。

与测算开发间接费中的营销设施建造费相同,测算销售费用时,也应注明预估的销售收入总额、销售费用率及销售费用占营销费用总额的比例。

完成六类公摊费用及期间费测算后即可进行各产品类型主体建安工程费的测算,在样表中以“多层住宅”为例进行了测算,测算中应注意以下几点:

1、重要成本科目项测算时应提炼出系数值、测算依据和造价指标。如结构及粗装修中的钢筋含量、砼含量、砌体含量及其测算时所采用的单价,窗地比指标,外墙面砖与涂料比例及单价等等。

2、细化各项费用测算的成本科目构成。三级以下科目(以蓝色字体标注的科目项)的构成可由各公司自行把握,出于增强测算准确性、利于成本指标数据库积累的考虑,各项目在测算后期尽量细化测算项构成,尤其对于成熟产品及标准化产品项目,更应做到测算成本科目的精细化。