我在之前的文章中谈过,今年的行情其实就是一个互相暴揍的过程,关于此次暴跌,我比较认同长江钢铁王鹤涛团队的观点,从去年以来无论涨跌,市场都是呈现一种非理性的状态,目前来看市场依然没有回归理性,当然在非理性的市场条件下,理性人自然就会有获利的机会,毕竟如果你是管理

5

个亿资金的,研究总是应该做得比管着

5

万块钱的人扎实一点。

这两周商品的行情确实下跌比较剧烈,除了国内的因素之外,国际商品的回调也形成一个共振影响,上周东南亚减产失败导致天然橡胶几个交易日接近跌停,拖累整个化工板块,还有美联储议息会议的影响,有色回调,也拖累了商品板块。所以如果外围商品的影响也变成一个主要因素,最好研究一下它们到底是进入熊市还是只是牛市中的深度回调。

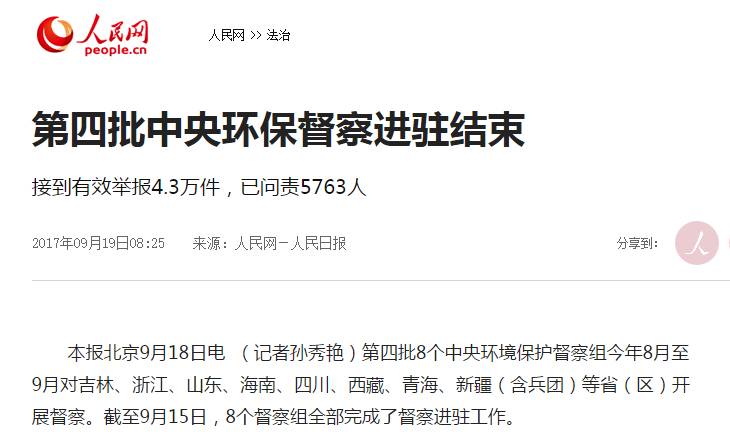

宏观经济方面,我在上周的文章已经谈过了,数据并不差,已经过去的数据并不是悲观的理由,近期很多东西其实被市场忽略了,我简单再梳理一遍:第一

8

月份数据受到第四批环保督查的影响,这批督查名单里面就有山东和浙江两大经济大省,特别是浙江,环保部光在浙江就罚了

2

个亿,所以自然投资和出口都会有明显的影响,而目前督查已经结束了;第二,

M2

这个问题,不是

8

月份才下滑,今年一直是大幅下滑的趋势,但是要搞清楚这个趋势主要是受金融部门去杠杆的影响,

M2

降的是金融部门的

M2

,不是实体经济的

M2

,大家去看央行货币政策报告就很清楚;第三,关于美联储加息缩表这个问题,如果密切关注全球市场和经济的投资者,就会注意到声明出来之后,其实美元和恐慌指数都没怎么涨,美股也没怎么跌,只有大宗商品在跌,这个主要原因除了耶伦态度被市场有所预期之外,最主要的是欧美国家

8

、

9

月份的经济数据在全面回升,包括通胀、经济景气指数和消费者信心指数等,所以目前欧美经济还是比较乐观的,国内出口自然也不会差到哪里去,另外也可以看到波罗的海的货运指数也在创新高,表明贸易活动还是相当活跃。所以国际商品的这波下跌应该还是深度回调而不是进入熊市,确实前期也是涨得比较猛。国内方面,目前从先行指标景气度、贷款和土地出让增长来看需求并不弱,大家别忘了去年此时也是看空声音一片。

具体再来看一下各大板块,化工方面,橡胶明显存在超跌的情况,从周五收盘来看,除郑醇之外,大部分品种开始止跌;有色方面,现在大部分品种的库存还是处于历史低位,加上国内环保政策对供给的限制,未来还是以涨为主,没有理由无限制地下跌。大家可以看一下水泥和钢材价格指数的对比,水泥没有期货,不会受到市场非理性因素的影响,近期水泥现货价格指数在创新高,说明基本面仍然良好。此外,美联储加息和缩表对美元影响并不显著,美元指数依然在低位徘徊,对于有色的影响也是短期的。目前从盘面来看,化工品种已经止跌,有色品种走势分化,铜铝锌开始企稳,铅还是上升趋势,锡今年以来一直在震荡区间里,跟别人不是一个调子,镍还在继续下跌,主要品种铜铝锌的止跌具有一定代表性。

黑色方面,

9

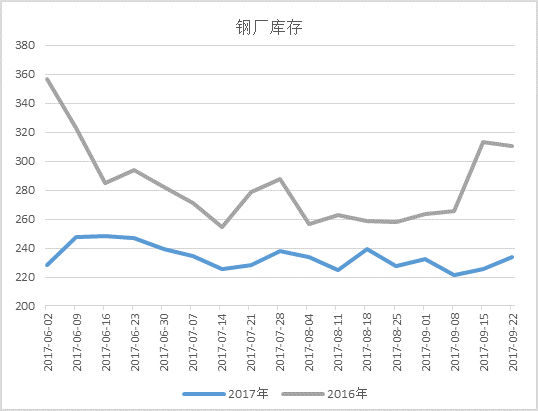

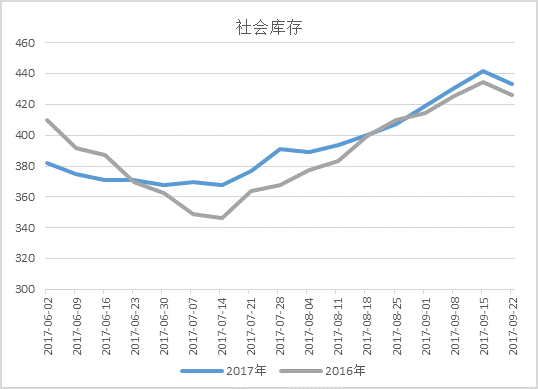

月份这波下跌除了外围的影响、环保预期的变化,最主要原因还是库存的持续累积,本周找钢网建材社会库存微幅增加,厂内库存减少,而钢联数据与此相反,社会库存下降,厂库反而增加,但是从历年数据来看,

9

月份本身就是累库存的周期,到

10

月份之后才会真正进入降库周期,本周降价之后成交已经有所放量,特别是周五,成交放量之后自然就是库存的下降。供应紧张——库存下降——价格上涨——成交下滑——库存上升——价格下跌——成交放量——库存下降——价格上涨,这是理解商品价格运行的基本逻辑。另外,分享一下

2016

年

6-9

月和

2017

年

6-9

月

mysteel

钢材社会库存和厂内库存的对比,可以看到虽然社会库存同比虽然略为增加,厂库环比有所增加,但厂库同比是大幅低于去年同期水平,今年以来都是这个情况,特别是进入

9

月之后为应付

10

月小长假和旺季的库存没有累起来,所以厂商挺价的底气是比较足的,这主要是近期检修和限产的原因,

9

月份以来开工率确实在下降,马上

10

月份是十九大,然后

11

月份限产,厂库大幅增加的可能性似乎不大,这几天大量降价甩货的贸易商后期可能会比较蛋疼。

再来看成材基本面,需求方面,

8

月份土地出让继续放量,对于三四线城市来说,商品房大卖、库存持续大幅减少,已经造成一些地产商出现手里无房可卖的境地,增加投资势在必行。去年同期土地出让面积下降了

8.5%

,房地产投资都增加了

5.4%

,今年土地出让面积增长了

10.1%

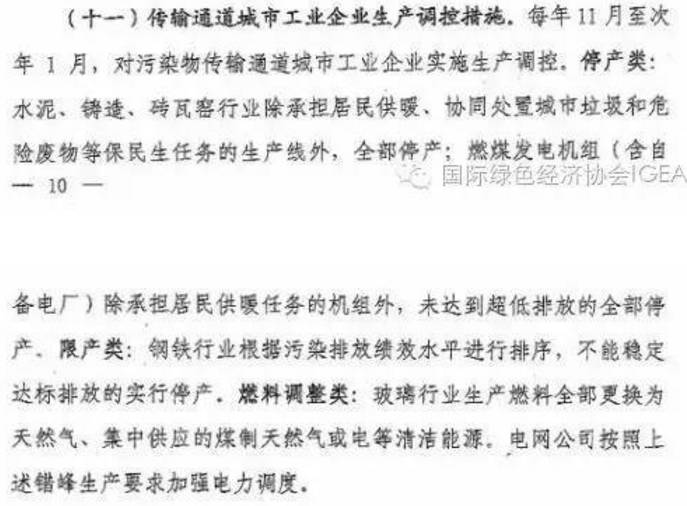

,难道房地产投资增速还会大幅下降吗?那么多土地难道拿在手里发霉不成?环保对供给和需求的影响,一个是产能的集中输出区域,一个只占需求很少的比例(天风证券近期有篇钢铁研报详细计算了停产停工对于供给和需求的影响,有兴趣可找去看看),京津冀地区,本身需求占比并不高,而且北方本身冬季开工会减少,加上停工城市占比不是很大,所以对需求的影响是有限的;供给方面,目前环保对于供应端的影响还没有真正显现,加上今年北方空气污染情况恶化,

10

月份还有十九大,环保部自

4

月份开始全方位无死角盯住京津冀地区,要持续到明年供暖季结束,今年的限产停产力度和去年相比只会加强不可能减弱,大家可以去找去年京津冀地区的冬季环保方案和今年相对比,就一目了然。所以现在需求没有真正释放,供给收缩效应还没有真正显现,断言熊市到来显然为时太早。

↓

去年京津冀环保方案,和今年相比都是小儿科了,今年的方案内容太多就不贴出来了

从市场观点来看,看空原料的还有些意思,毕竟有钢厂限产这个确定性因素在里面,但是看空成材的基本都是泛泛而谈,没有细致的分析,经不起推敲。看多的观点里面,最激进的是