「定额发票」

,也称通用定额发票,我们常说的手撕票,它不记名,金额固定,无开据日期,只需按消费金额撕下所需额度就可,商家在领用时必须在手撕定额发票上盖好发票专用章。

它是合法的经济业务证明,也是财务报销的合法依据,和手工、机打发票具有同等法律效力,千万别不把它当发票。

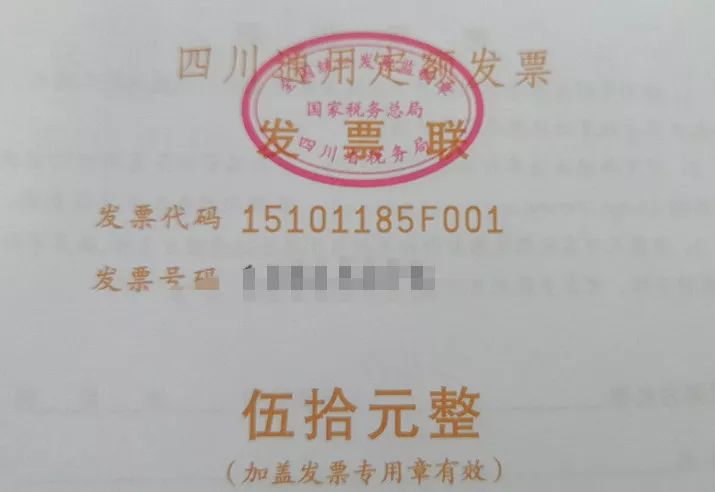

定额发票,营改增后是保留票种,也就是说这个票种继续存在,只不过从发票形式上来看,发票抬头的监制章全变成了由国税监制了。

上图就是营改增之前地税监制的发票,其早在16年就停止使用了,相应改成了国家税务局监制的,如下图。

然后呢,国地税合并后,国家税务总局公告2018年第32号,关于税务机构改革有关事项的公告第六条规定,新税务机构挂牌后,启用新的税收票证式样和发票监制章。

挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用。

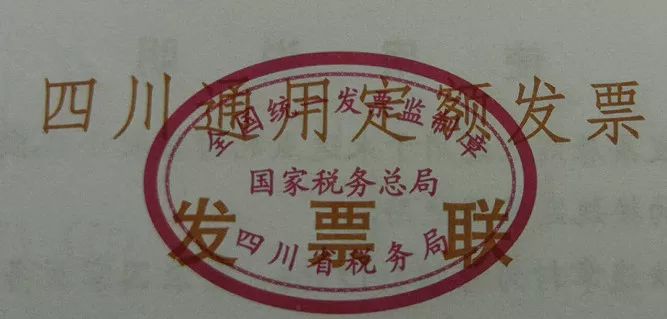

所以,目前定额发票的监制章又变成这样了。

新发票监制章形状为椭圆形,与原发票监制章规格相同,内环加刻一细线。

上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“xxx税务局”字样,如“四川省税务局”等。

所以,如果你2019年后再收到地税监制的定额发票,或者说你还收到国税监制的定额发票,那就要特别注意了

《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)规定:通用定额发票、客运发票和二手车销售统一发票继续使用。

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号 )规定:门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票继续使用。

定额发票你在财务日常工作中会经常遇到,你看看你的报销明细里面,定额发票主要存在的地方有哪些?

比较常见的就是停车费、洗车费、快递费「逐步使用电子发票了」、餐饮费「逐步减少了」。

目前定额发票还会继续存在,主要适用于月销售额不超起征点的小规模纳税人,「各地不一,有些地方全面推行机打发票了」。一般纳税人有不适合使用机具开票的、收款金额小的,比如收取停车费用,可以提供定额发票使用。

而且根据税务总局对发票的简化管理要求,我们会发现,定额发票的使用范围越来越窄,甚至有些地方都仅限于停车费这种特殊业务才可领用,其他的必须使用计算机开具机打发票,达到规模的必须上增值税发票新系统。这也是一个趋势,是税总不断推行增值税发票新系统,实现一个系统两个覆盖的必然要求。

符合领购条件的企业,只需要填写票种核定表提交税务机关即可申请领购。

核定定额发票时无需填写每月最高领票数量,每次最高购票数量,每月最高持票量。只需要在申请表下方填写“定额发票月累计购票金额”即可,具体以当地税务局的要求为准,有些是直接可以在网上税务局提起申请。

定额发票票面并未进行价税分离显示,在计算增值税时候需要进行价税分离处理,比如以停车场使用的定额发票为例

一般纳税人提供停车服务按提供不动产租赁服务征税,适用税率为9%,如果停车场为2016年4月30日前取得,可以选择简易计税方法按5%征收率征收增值税。小规模纳税人提供停车服务按提供不动产租赁服务征税,征收率为5%。

也就是说发票面额是5块,如果是简易计税方式应交增值税就是5/(1+5%)*5%

一般计税的销项税就是5/(1+9%)*9%

我们知道,定额发票是有适用范围的,一般就是不达到起征点的小规模纳税人使用,如果我们在日常报销中一次性收到了累计金额巨大的定额发票,那我们就要根据业务情况以及发票验证真伪等相关信息仔细推敲一下了。

·

为什么同一单位撕扯这么多定额发票?

·

每个月撕扯超过起征点,难道税务局不让其上机打系统?

·

我单位又为什么在规模如此小的单位消费这么大的金额?甚至超过了该单位一个月的销售额?

思考这些主要是要看是不是存在假定额发票情况,因为手撕发票造假太易,制假、售假、用假泛滥,一般消费者当时也不会仔细察看,也无从鉴别,之后发现可能发票上发票专用章也根本就不是消费场所单位的章,投诉都没有证据,只有自认倒霉。

为了避免这种情况,很多单位在财务报销制度都明确规定,大额费用发生不得使用定额发票报销,定额发票报销不得超过多少金额,且不得连号报销。以此制度方式规避风险。

定额发票,要不要填纳税人识别号?

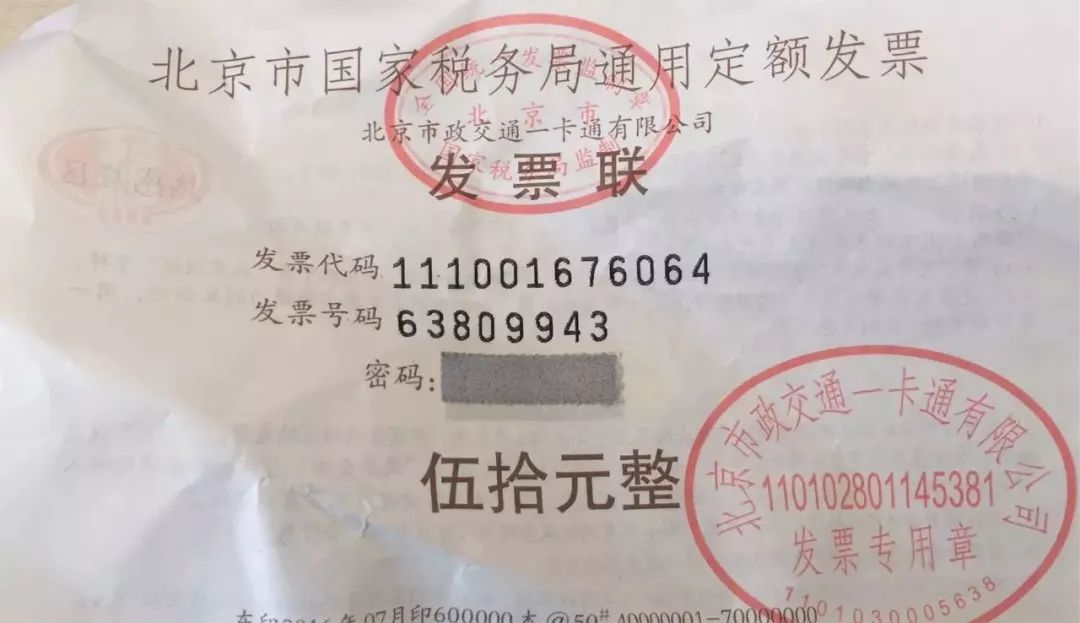

定额发票、过路过桥费、出租车发票、火车票、飞机票(航空运输电子客票行程单)等发票票面上没有“纳税人识别号”栏,不需要填写;如图所示,定额发票并没有填写纳税人识别号的地方。

自从国家税务总局简化普票票种以来,全国各省的定额发票样式得到了有效的统一,都冠以通用定额发票的抬头。样式趋同,更有助于纳税人辨别真伪。

但是具体版面还是带了地方特殊,主要就是发票的颜色和花样图案,主要凸显地方特色,甚至融入了地方宣传的元素,所以名副其实的成为发票界的颜值担当。

上张图感受一下:

各地花色都大不一样哦,广东的更有特点,很多纳税人收到后不知道怎么看报销金额。

如图,你是否收到过这种定额发票?

这种定额发票是属于剪裁式发票,正确方法垂直剪裁,发票联金额以大写金额为准。举个例子,如果收款金额为贰元的,剪裁方法就沿上图红线垂直剪下来。

剪裁后如图所示为贰元,这张发票联是给客户的。

定额发票很容易发生套用情况,

举个例子,一餐饮老板开了一家餐饮店,税务局核定了增值税,符合小微企业免税政策,在使用发票方面,给他领了定额发票,但是实际该餐饮店月销售额远不止10万,但是老板不想交税,现在要发票的顾客也很多,老板如果多去领发票,发票额度超过了就会导致全额交税。

所以,老板想了几个办法。

1、忽悠顾客不开发票,比如月底领不到发票、送饮料、打折等。

2、把自己平时消费收集的已经开具的发票给顾客充数,也就是替票。

3、朋友开了一个店或者自己的其他店,没有使用完的定额,拿过来盖了这家点的发票专用章给顾客。

4、直接卖假定额发票给顾客。

……

对于第3、4种情况,我们如果不通过网站查询,还是很难发现其中的猫腻的。

定额发票真伪查验可到取得发票地方国税网站发票纳税服务平台-发票查验模块,输入发票代码、发票号码和验证码,点击确认即可查询该发票的流向信息。

注意,定额发票非增值税发票管理新系统开具的,故而没法在全国统一的发票查验平台查询,只能在定额发票发行的各省税务局网站查询。

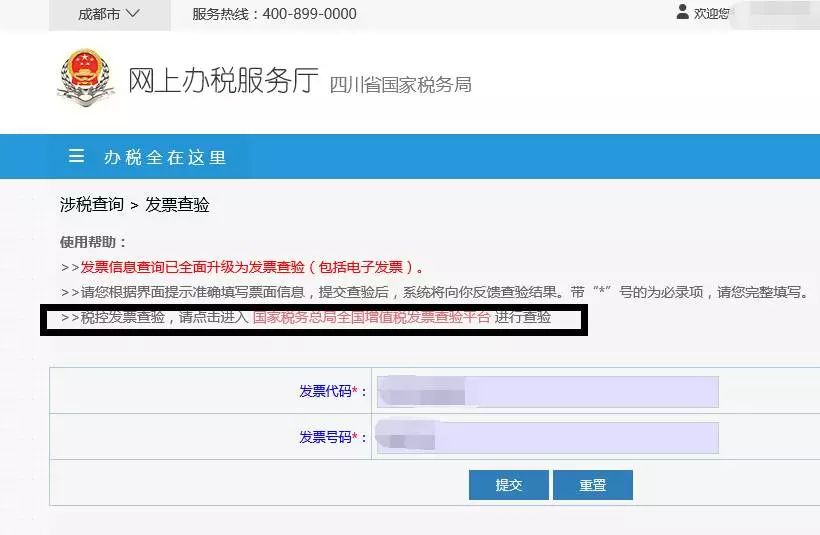

以四川省国税网站为例:

首先、打开查询网页,输入发票代码和号码。

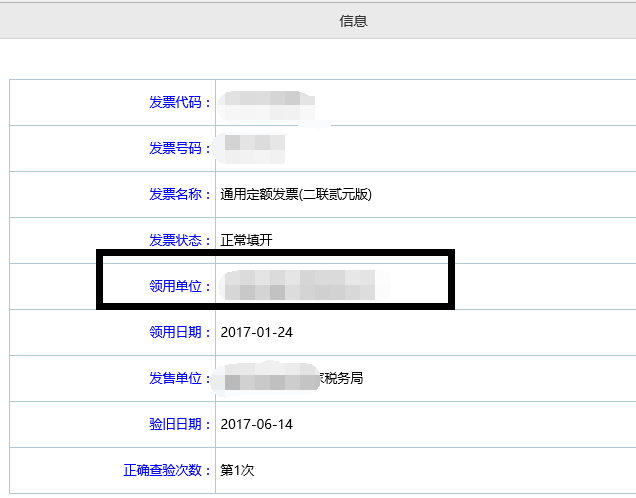

如图,发票查验有领用单位,如果领用单位和发票专用章单位不一致那就存在套用的问题。

如果当地没法网上查询,可以打12366或者带发票到办税大厅查询。

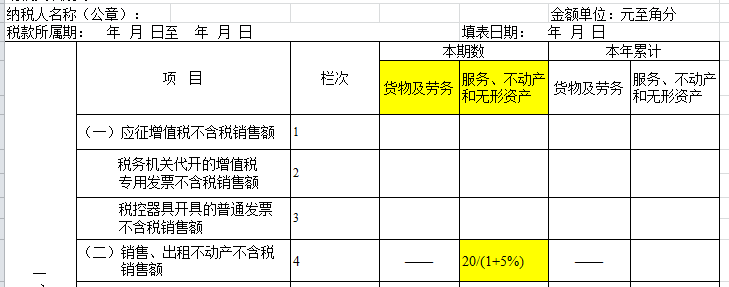

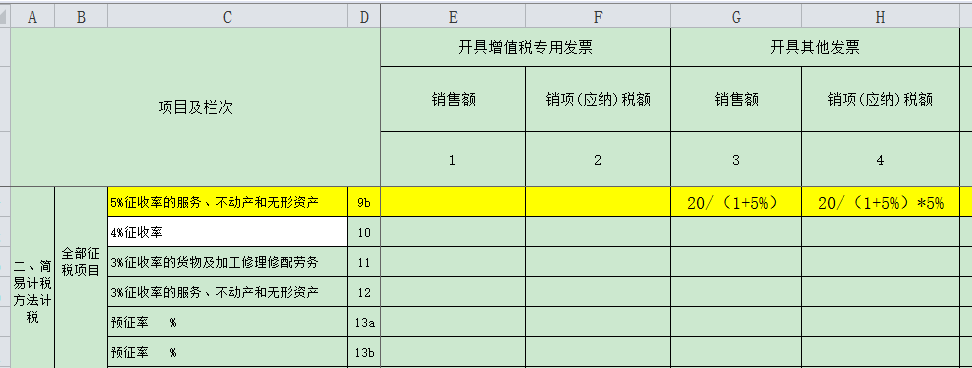

比如一般纳税人的停车费收入20元,撕扯的定额发票,适用简易计税的,申报时候进行价税分离填入第3至4列“开具其他发票”,

该栏次主要反映除增值税专用发票以外本期开具的其他发票的情况。

小规模纳税人