我闺蜜这两天在朋友圈受刺激了,找我诉衷肠,感叹自己进入中年了。

起因是

我们另一个大学同学S

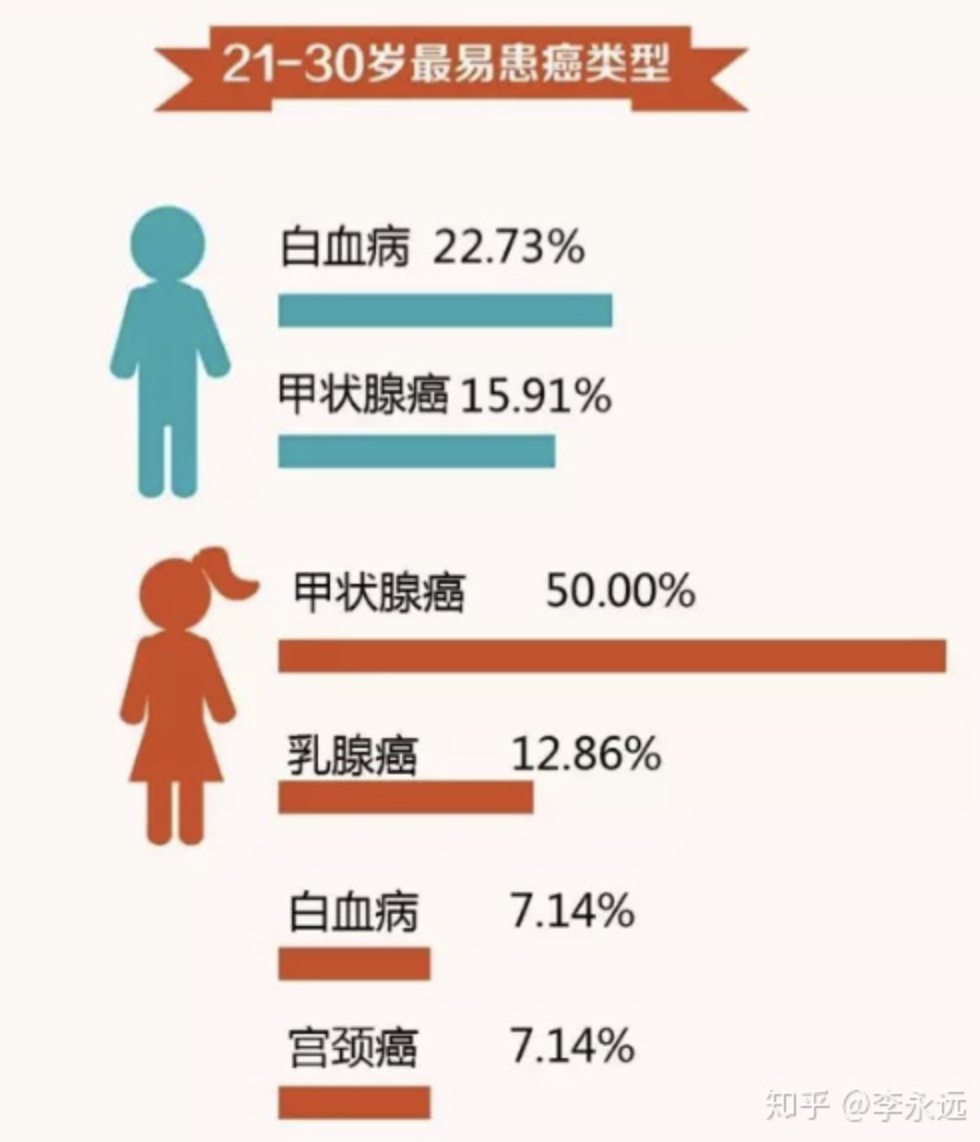

,前阵子检查出了乳腺癌,我们这年纪往大了说也才28岁啊。

28岁,我一直觉得跟癌症是不沾边的。

虽然我现在给自己买了重疾险和医疗险,但说实话从没想过会用上,我会觉得得到40岁以后才会跟各种重疾沾边。

但我这次又去翻了翻数据,发现30岁以前,确实乳腺癌还算是高发的。

S同学的乳腺癌是在公司体检的时候发现的,所以还算早期,医生给出的治疗方案是先化疗,再定手术,因为担心手术过程会有导致癌细胞转移。

S有一条朋友圈说,乳腺癌的五年存活率在70%以上,让大家不要太担心她。

看的我鼻子酸酸,她才28岁,五年存活率只有70%,哭。

其实,如果事情到这里结束,

我闺蜜也不会受太大的刺激

。

但偏偏我们这位S同学的家境非常一般,家里是农村的,没什么积蓄,自从她毕业了之后,时不时地还要反哺下供她上大学的父母。

所以最后S同学还是选择了众筹,我很多大学同学都开始自发的帮她转发朋友圈,帮她证实身份筹款。

我闺蜜跟我说,如果自己有一天生了大病,那她唯一真的十分不想做的事情就是:

在朋友圈众筹,让全世界都知道自己家的事。

所以我闺蜜就

来问我之前研究保险的成果

,说也要买点

把自己给保护起来。

我闺蜜这人也是很神奇,别人买保险都是怕生病以后钱包被掏空,她买保险就只是因为不想在朋友圈众筹。

其实众筹也好,保险也罢,都不过是人在穷途末路时候的一个武器。

但好在保险不是

求人

帮助,而是跟保险公司签订合同,可以拥有一些隐私和体面。

……

鉴于我的闺蜜,在保险方面是个28岁的小白,所以我觉得她的思路,可以供很多人借鉴。

首先,我让她想想自己害怕什么。

我闺蜜说:

怕生病,怕死

怕生病了没钱找最牛逼的技术来治疗自己

怕不仅要花钱看病还不能工作

怕糟蹋父母最后的养老本儿

怕男朋友不跟自己结婚

或者结婚了之后

,老公不愿意给拿钱治病还要离婚

后面的我就不讲了,我闺蜜都快给我说出一个大型家庭伦理悲剧了。

其实说白了就是两笔钱:

1)治病需要花的钱

2)病后需要用的钱

所以基于这两点,正好可以用两个保险解决。

1)治病需要花的钱——百万医疗险

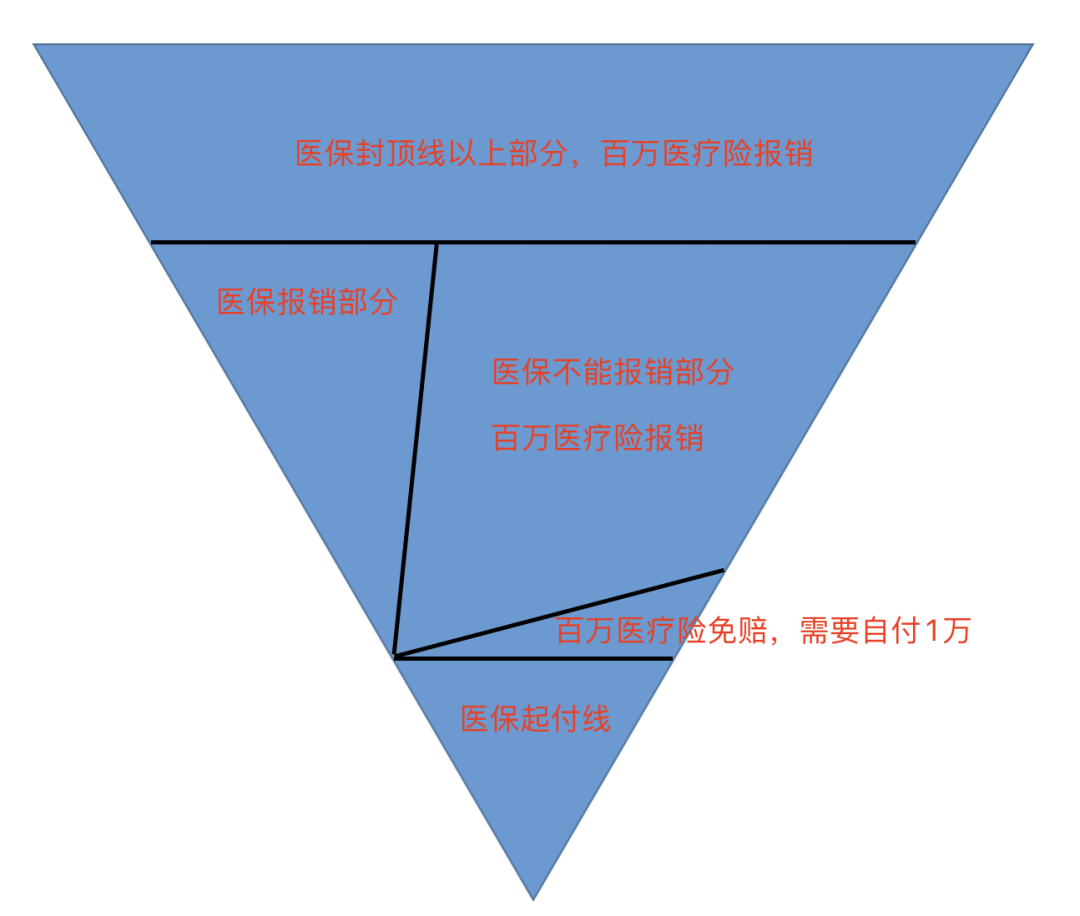

百万医疗险能报销哪些医疗费用,我觉得直接看下面这张图就行了:

正常我们生病住院,在北京1800元以上都是可以用医保报销的。

但是有一些自费项目是不能报销的,而且如果超出了医保能报销的封顶线,也是不能报销的。

医保不能报销的部分,就可以用百万医疗险来补充。

百万医疗险一般有200万的保额,1万的免赔额(需要自付),就基本上能覆盖了。

但有一点大家一定注意,就是要买「不限社保范围」的百万医疗险,不然还是没办法报销那些自费项目。

她买了

超越保2020

,每年232块钱,平均每天六毛钱。

百万医疗险是报销型的,不要买两份,不能重复报销。

2)病后需要用的钱——重疾险

其实我同学考虑的非常合理,看病要花钱没错,但是病后用钱的地方更多。

比如爸妈要来北京照顾是不是得租个房子,或者请个长期的护工,到时候又没有了收入,又不想动父母的养老本,就也没招。

所以重疾险是最合适的,只要是符合合同里的条款规定,就能一次性赔几十万,不限制你怎么花。

(提醒:重疾险的合同条款马上就要发生翻天覆地的变化,要买重疾险的一定要留意,最好买旧版的别买新版的,新版的保障没有旧版的全面,具体

点这里,看我之前写的:回不去了,全都要没了

)

重疾险呢,相对比较贵,但是能保障一辈子,而且越年轻买越便宜。

我闺蜜买了跟我一样的

守卫者3号

,50万保额,前15年理赔能拿75万,

保障一辈子。