当前官方确定的“新基建”主要涵盖七大领域:5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网, 其中5G居于新基建首要地位。

今天小编分享一份来自投资家网·投资家研究院出品的《新基建视角下的5G发展及场景落地》。

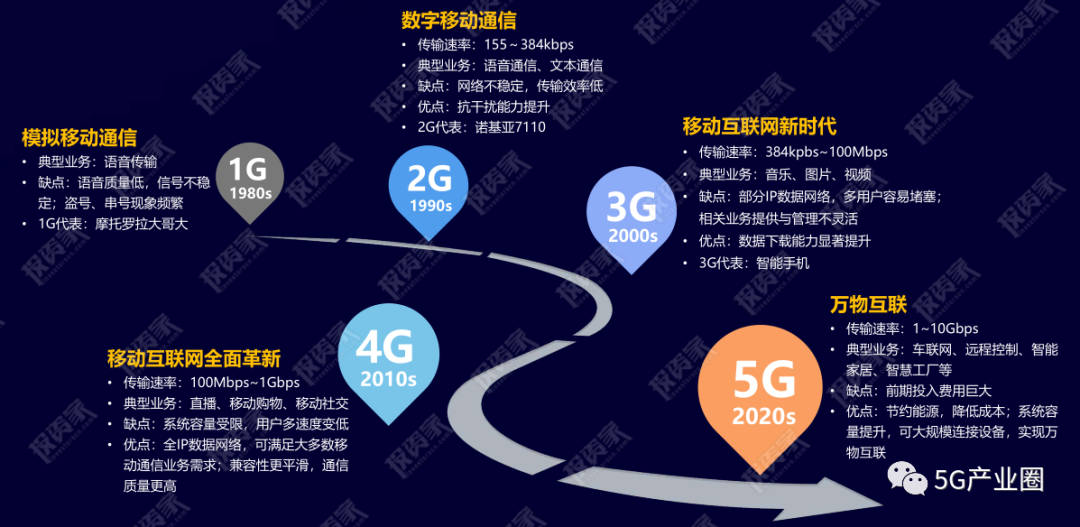

5G(5th-Generation)是指第五代移动通信技术,它是4G技术的延伸。5G的理论传输速度可以达到10GB/s,是4G的100倍。在4G时代,我们下载电影可能需要等待十几分钟,而5G时代下只需几秒即可完成。如果5G能全面铺开,未来一切皆可无线连接,开启万物互联新篇章。5G作为新基建的重要组成部分,凭借其高速率、低延时、大连接等特点,与AI 、大数据等技术不断融合,推动医疗健康、工业生产、媒体娱乐等多领域发展,促进产业升级,缓解我国经济下行压力,为经济发展注入新活力。

5G技术标准的演化升级

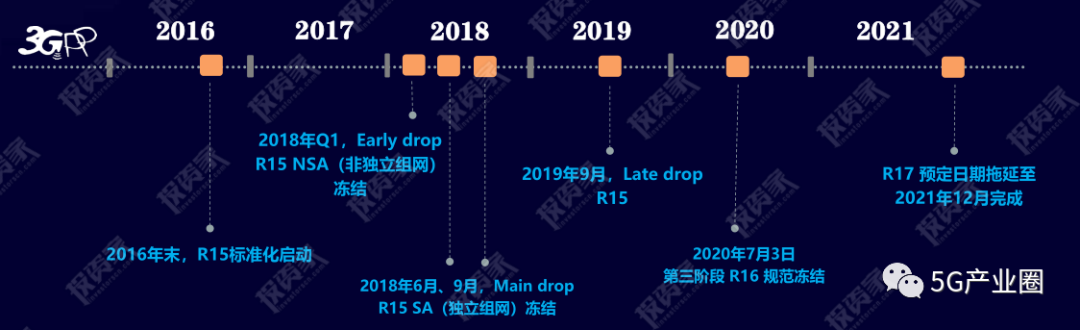

·2020年7月9日,国际电信联盟无线通信部门第35次(ITU-R WP5D#35e)会议闭幕,会中确定3GPP系标准为被 ITU认可的5G标准,并且也是唯一的标准。·3GPP(国际标准组织)于7月3日晚间正式宣布5G标准第二版规范R16冻结,代表着5G第一版规范R15正式完成。

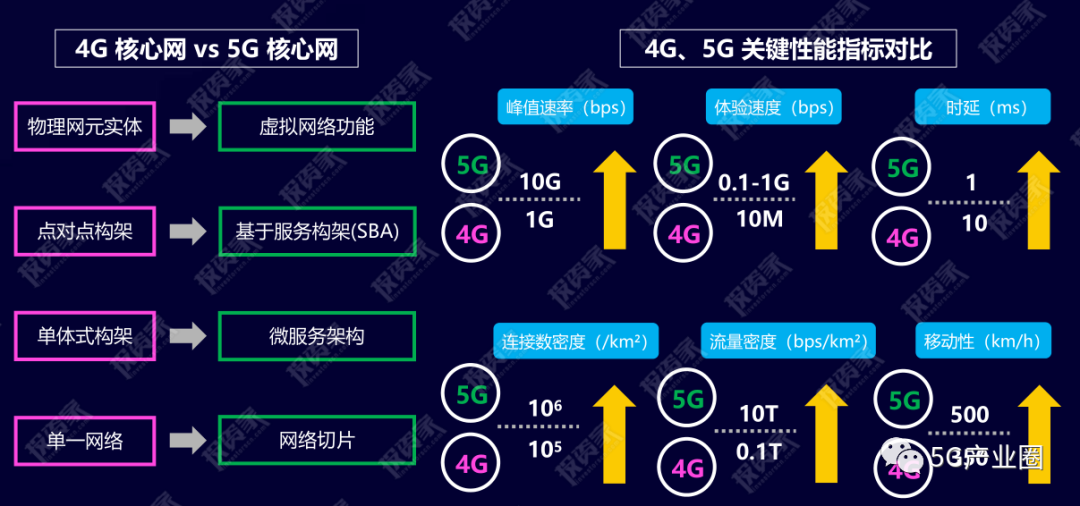

R15:5G核心网标准已批准冻结,完成业务需求规范和NSA 、SA系统架构规范。

R16:对超低时延高可靠通信及海量机器通信进行了部署,意味着自动驾驶、工业互联网等应用将加快落地。预计5G R16将于2020年Q4或2021年上半年规模商用。

R17:可能会解决进一步无线接入网(RAN)升级的规范,更新现有协议并涵盖更多新技术。

2016年起,全球各国均进入5G部署阶段,当前已经形成中国、美国、韩国、日本、欧盟五大主要区域。从5G建设进度来看,韩国、美国和中国位于全球5G发展第一梯队;欧盟和日本位于第二梯队。

从5G专利来看,中国企业正在新一轮的科技周期中崛起。根据2020年国际知名专利数据公司IPLytics发布了最新的5G行业专利报告显示,2019 年全球 5G 相关专利数排名前十的企业中有两家中国企业。其中,华为以3147件 5G行业专利排名全球第一;中兴通讯以2561件专利排名第三。

从5G终端来看,截至2020年6月,我国5G智能手机出货量达到1751.3万台,占同期手机出货量的61.2%。2020年1-6月国内市场5G手机共累计出货量6359.7万部。从国内手机市场出货量与国内5G手机出货量占比来看,在疫情严重时期出现较大波动,但国内5G新机的出货量还是处于上升趋势,主要因为用户需求增多且各供应链针对5G的技术相对成熟。

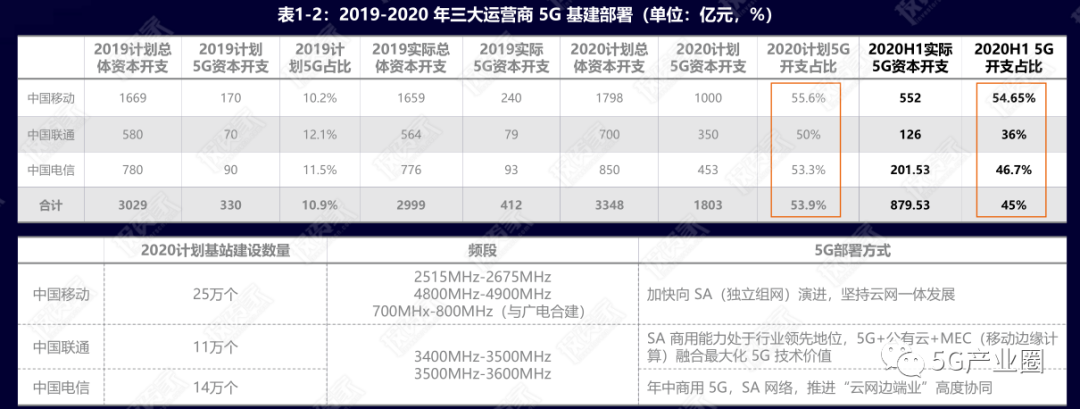

• 2019年6月6日,工信部正式向中国电信、中国移动、中国联通和中国广电发放5G商用牌照,至今已满一周年。• 2019年三大运营商实际5G资本开支均高于计划开支,2020年计划5G资本开支大幅提升,占2020年计划总体开支的比例超过五成。• 根据运营商公开半年报数据,中国联通、中国电信、中国移动2020年上半年5G相关资本开支分别约为126亿元、201.53亿元、552亿元,占年初5G资本开支规划为36%、46.7%、54.65%。

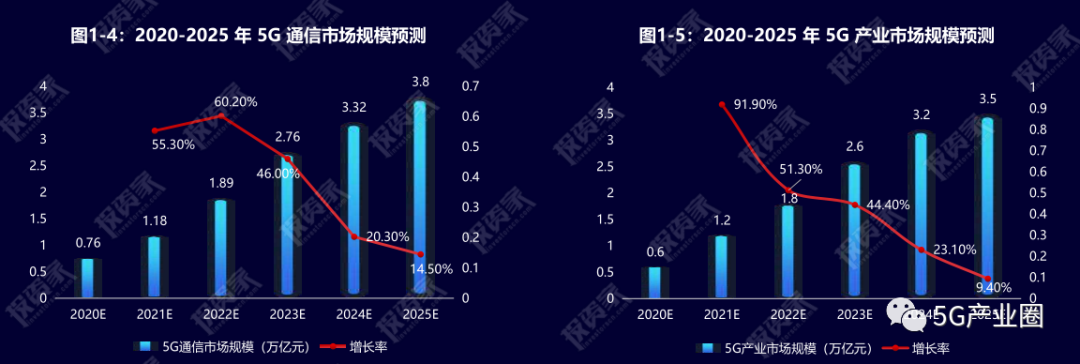

据智研咨询发布的《2020-2025年中国5G通信设备产业运营现状及发展前景分析报告》数据显示,2020-2025年中国5G通信产业将迎来爆发式增长,标准的落地、终端产品更新换代以及更加成熟的场景应用将给全社会带来经济增长,预计在2025年,中国5G通信市场规模将达到3.8万亿元。与此同时,5G通信带动5G产业链,预计在2025年5G产业市场规模将达3.5万亿元。

国家政策支持是5G技术研发及应用落地的关键驱动因素。

数字经济、移动互联网和物联网等产业的发展需求是未来移动通信发展的重要驱动力,将为5G提供广阔的应用前景。

• 庚子年初,新冠疫情的爆发,使得社区、公共场所被迫采取强制性隔离措施,在线教育、在线医疗、在线会议、线上娱乐等风口兴起,用户习惯在疫情期间已发生改变。如今进入后疫情时期,消费者需求未减,并开始对体验升级抱有憧憬。• 基于5G高速率、低延迟、广连接的优势,5G的全面推行必会使用户体验发生质的飞跃。

• 3G时代,社交QQ、团购逐渐盛行;4G时代,短视频、直播带货、在线游戏的风口频现。5G时代来临,又将催生什么产物?

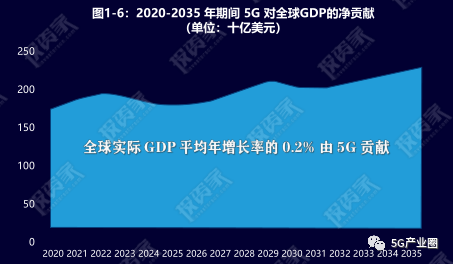

5G发展对全球经济的贡献

据 IHS Markit 预测,

(1)2020-2035年期间全球实际GDP将保持平均2.9% 的年增长率,其中的 0.2% 是由5G贡献的。

(2)2035年,由5G驱动的全球行业应用预计创造约12.3万亿元的销售额,占2035年全球实际总产出的4.6%。

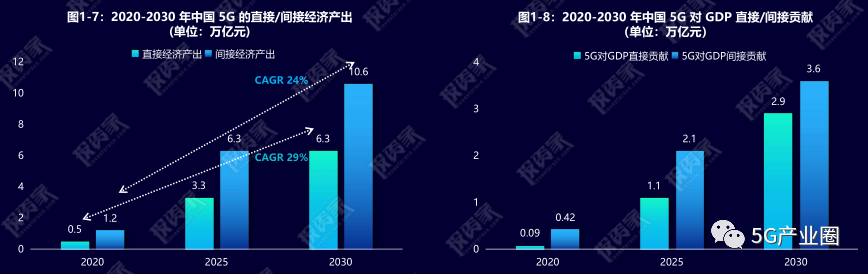

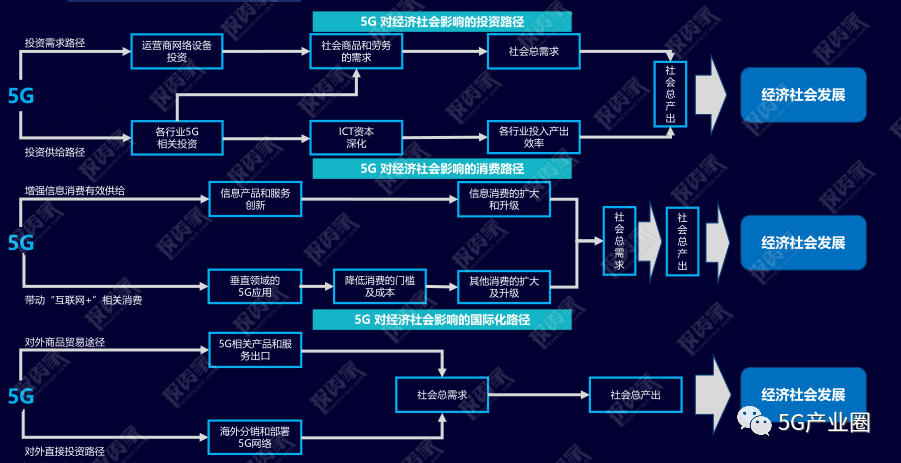

5G的发展将对我国GDP增长产生重要贡献,并间接带动国民经济各行业、各领域创造更多的经济增加值。

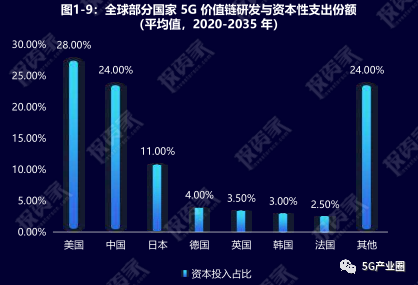

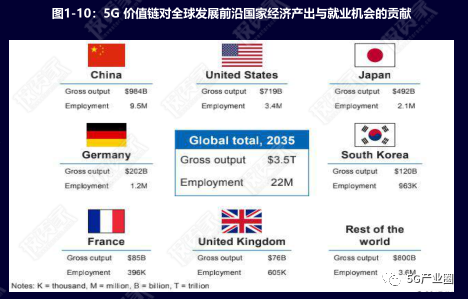

• 5G产业链投资重点由最初的基础技术研发和网络基础设施建设逐渐向5G应用和服务产品发生转移。长期的资本投入有助于推进5G应用落地,从而刺激整个5G价值链的产出潜能。美国和中国预计将成为这场“长期资本游戏”的主导者。• 与前几代通信技术相比,5G将成为更加通用的技术,到2035年,全球5G 价值链将创造3.5万亿美元产出,提供2,200万个就业岗位;其中,中国5G价值链将创造9,840亿美元产出,考虑到人口的相对规模和资本投入规模,5G无疑会为中国创造更多的就业机会。

5G核心技术包含边缘计算、量子通信、IDC 和云计算技术等,相关产业链由上游基础设施建设 ( 含规划设计、基站射频、基带芯片等 ) 、中游设备网络和下游终端设备及应用场景组成 。

目前全球5G商用逐步展开,我国5G发展位列全球第一梯队,但仍存较大发展空间。

5G具备高连接速率、大容量高密度和低时延这三个关键特征,万物互联将因 5G的落地成为现实,智慧城市、智能家居、车联网、自动驾驶、VR/AR 等应用场景在得到网络环境支持后将给人们生活乃至各行业带来影响。技术的关键能力往往决定其应用的范围。在国际电信联盟 (ITU)制定的5G标准 (IMT-2020) 中,即以5G的三大关键性指标为依据,划分了5G未来的应用场景,即 eMBB(增强型移动宽带)、mMTC(海量机器类通信)、uRLLC(超可靠、低时延通信)。

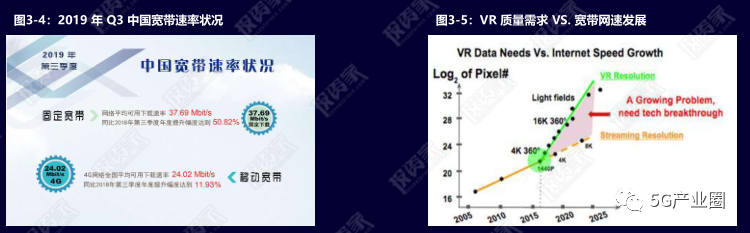

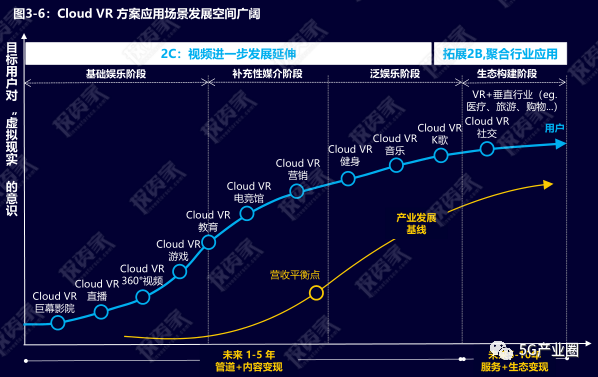

eMBB的对应场景主要是3D/超高清视频、虚拟现实等大流量移动宽带业务, 5G通信技术的进步能够提升用户的画质体验和实时操作感。同时伴随着软硬件技术的发展及VR/AR相关内容的丰富,用户得到的体验也越来越真实、流畅,需求也会日益旺盛。本章节重点讨论虚拟现实技术及其应用场景。

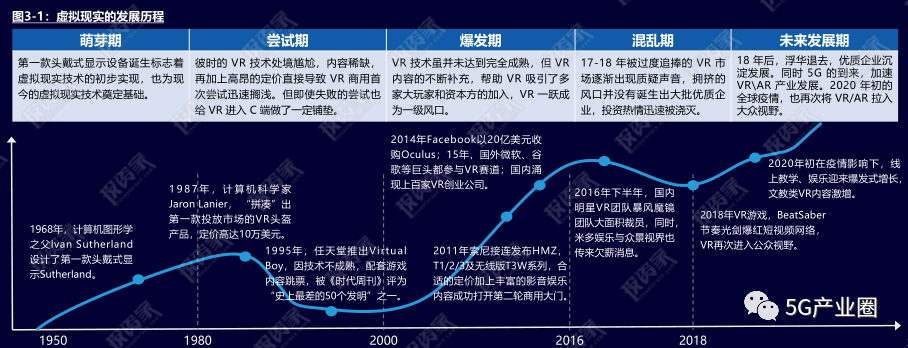

虚拟现实发展至今,早已衍生出不同类型的VR应用。从最开始在虚拟设备中模拟现实的VR技术,延伸至在真实的世界中增加虚拟信息的增强现实AR技术,再到最终将虚拟世界与现实世界无缝对接的混合显示MR技术。不同类型的VR可适用于不同的场景。按照VR功能由低到高可分为4类:桌面级VR、沉浸式VR、分布式VR、增强现实性VR(AR)。

(1)5G助力处理器云端化,提升算法能力,优化设备体积。Cloud VR/AR 不仅可以在降低一体机终端算力的基础上提供更优质的内容,还可以利用云化技术,降低终端成本,实现轻量化、移动化和无绳化。

(2)5G网络将实现VR/AR业务更高程度的视觉沉浸,优化用户观影体验。

VR/AR设备端

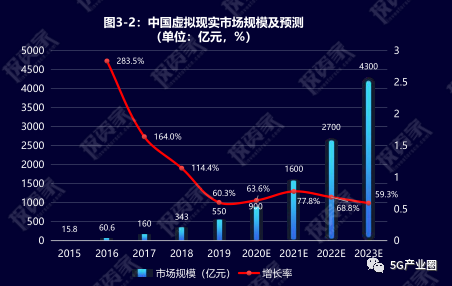

VR/AR热门设备价格不断走低,未来仍有下降空间。

经过探索期,几家大厂已经有了较成熟的VR/AR设备面向市场,在技术进步和边际递减效应的推动下,设备价格不断走低;同时,分辨率、刷新率等指标经过技术的升级换代有所优化,大大改善了设备的使用体验。

虚拟现实内容供给不断丰富,主要聚集于游戏影音和泛教育内容。根据头豹研究院调研数据,游戏(42.6%)和泛视频类(38.3%)内容占据了虚拟现实绝大部分内容,其他内容则以安防、消防、教育、宣传等内容为主。

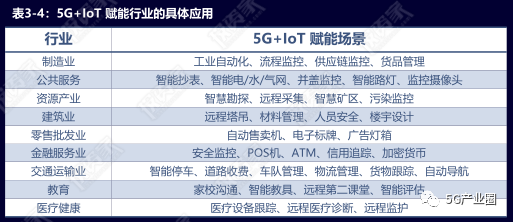

物联网与5G的融合不仅仅是简单的实现“万物互联”,更重要的是两者的深入融合能够赋能其他行业的发展。

物联网:产业图谱

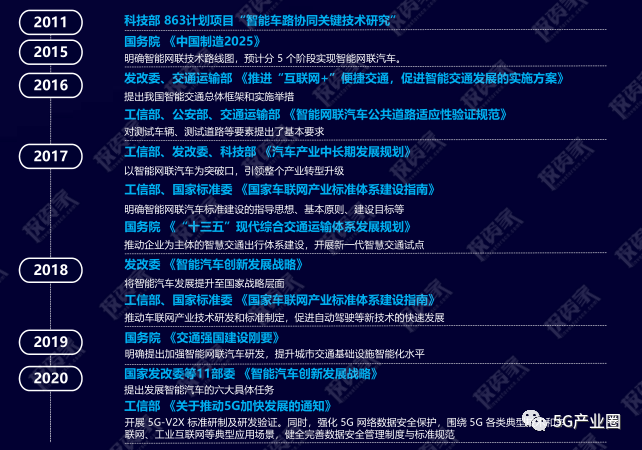

车联网:政策支持

车联网:C-V2X概述

C-V2X有望成为全球智能网联汽车底层通信技术的统一标准。目前全球存在两大通信技术标准流派,DSRC(专用短程通信技术)和C-V2X(基于蜂窝技术的车联网通信)。DSRC在海外的发展起步较早,产业链较为成熟。但由于DSRC本身技术的不稳定性,在高速场景其可靠性较差,时延较高,因而DSRC无法适用于高速移动、高密度场景。DSRC 的技术缺陷,使得业界萌生了在蜂窝技术的基础上重新设计V2X的构想,C-V2X也由此应运而生。