文章:如何理解央行资产负债表变化?(上)

来源:建行金融市场业务

作者:许尧

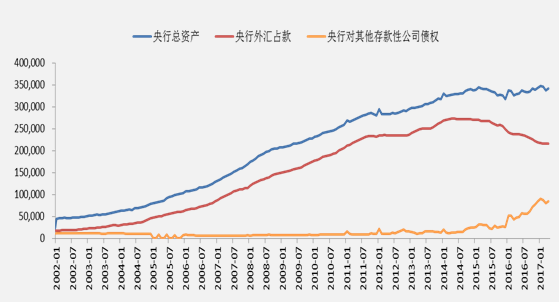

截至3月末,央行资产余额为33.74万亿,较1月末下降近1.1万亿,随即有关央行“缩表”的讨论被市场关注。为此央行在《中国货币政策执行报告(2017年第一季度)》中,以专栏的形式阐述了“如何理解所谓央行‘缩表’”。由于,央行资产负债表的变化不仅与货币政策息息相关,还直接关系着商业银行信贷投放及其资产负债表的变化,因此,准确把握央行资产负债表的变化对于我们理解央行货币政策,预判资金面走势具有重要现实意义。

观察央行资产负债表的历史数据,至今其累计有37个月曾出现过资产余额环比下降的局面。其中,2011年前的“缩表”均是偶然发生,且次数少,较分散;2011年至今,央行资产余额曾27个月出现环比下降,期间两个时期相对集中,分别为2011年11月至2012年4月(4个月环比下降)、2014年12月至2016年3月(12个月环比下降)。这两段“缩表”周期,均为降准周期,由于降准会直接推升货币乘数,所以当时资金面较为宽松。其他时间点如2013年7月、2013年12月、2014年2月以及2016年8月至今的央行资产规模多次下降中,均出现在紧缩周期。

图1:央行资产负债表规模与存款准备金率

历史数据显示,降准周期较容易出现央行连续“缩表”,而降准周期往往是货币政策宽松周期(正式的表述可能是“稳健”,如2015年)。正如今年一季度货政报告所指出的“中国央行‘缩表’并不一定意味着收紧银根,比如在资本流出背景下降准会产生‘缩表’效应,但实际上可能是放松银根的”。而央行扩表也并不意味着宽松,如2013年至2014年上旬,央行整体资产负债表扩张,但资金面偏紧明显。

那么到底应该如何理解央行资产负债表的变化?

一、央行是如何“扩表”和“缩表”?

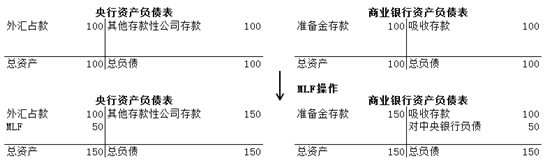

2002年之后,央行的扩表大致经历了两个阶段:

第一阶段:

2014年之前,外汇占款是央行扩表的主要方式。2014年5月,央行外汇占款余额达到峰值27.30万亿,较之2002年初增加了25.50万亿,与此同时,央行资产规模增加了28.37万亿。

第二阶段:

2014年之后,对其他存款性公司债权成为央行扩张资产负债表的主要途径。2014年之后,随着外汇占款的下降,央行主要通过MLF、PSL、OMO等工具扩张资产负债表。截至2017年4月底,对其他存款性公司债权资产由2014年5月的1.39万亿增加至8.46万亿,累计增加7.07万亿,外汇占款下降5.72万亿,净增加1.35万亿。同期,央行资产规模增加1.23万亿。

图2:央行资产负债表的扩张路径

同样,央行的“缩表”也是通过减少资产的方式来实现。

2015年外汇占款减少2.2万亿,同期央行资产规模减少2万亿;2017年2、3月央行公开市场操作和MLF共计净回笼9185亿,对存款类公司债权减少1.06万亿,同期央行资产规模减少1.1万亿。2015年的“缩表”主要是外汇占款减少导致的央行资产规模被动减少,而2017年2、3月系央行主动减少投放,造成的资产规模减少。

由此可知,外汇占款、购入国债、增加对其他存款性公司债权(OMO、MLF、PSL、再贷款等)是央行扩张资产负债表的主要方式。在这三种方式中,购入国债和增加对其他存款性公司债权,央行具有绝对的主动权,而外汇占款的主动权较差。

在目前外汇占款较为稳定的背景下,央行的扩表与缩表只与其货币政策选择有关。换言之,资产负债表的扩张与收缩只取决于央行OMO、MLF、PSL等政策工具的使用情况。

二、央行资产负债表与货币投放量之间的关系

货币投放量反应在央行的负债端,不止受到央行资产负债表规模增减的影响,还受到负债结构变化的影响(这里不考虑央行票据)。

央行的负债项下包括货币发行(发行现金)、其他存款性公司存款、不计入储备货币的金融性公司存款、债券发行、中央政府存款、自有资金和其他负债。债券发行、自有资金、其他负债、金融性公司存款绝对规模较小且变动规模不大,变动规模较大的是货币发行和中央政府存款。货币发行和其他存款性公司存款构成央行的基础货币投放量。

直接决定资金面松紧,并影响商业银行资产负债表扩张的是央行资产负债表负债端的其他存款性公司存款。其他存款性公司存款由法定存款准备金和超额准备金两部分组成。超额准备金的多寡其实也就决定了资金面的松紧程度。这也就解释了为什么2015年央行资产负债表减少2万亿,但资金面反而宽松。虽然央行资产负债表缩减2万亿,其他存款性公司存款同步减少2万亿,但法定存款准备金率的降低减少了法定准备金占用,超额准备金增加,资金面反而宽松。

文章:如何理解央行资产负债表变化?(下)

来源:建行金融市场业务

作者:许尧

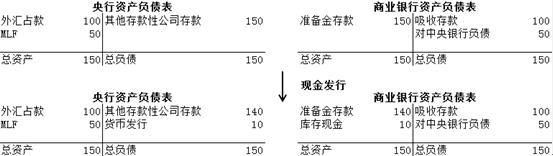

通过构建一个简化的央行资产负债表和商业银行资产负债表模型,依次观察央行MLF操作、货币发行、缴税等因素对央行资产负债表的影响。初始状态央行资产端只有外汇占款,而负债端只有其他存款性公司存款 。商业银行资产端只有准备金存款,负债端只有吸收存款。

(1)MLF操作的影响

央行资产端增加MLF操作(对其他存款类公司债权),负债端其他存款性公司存款增加。相应商业银行资产负债表资产端准备金增加,负债端对中央银行负债增加。MLF操作会带来央行与商业银行资产规模的等额变动。

图3:MLF操作对央行、商业银行资产负债表的影响

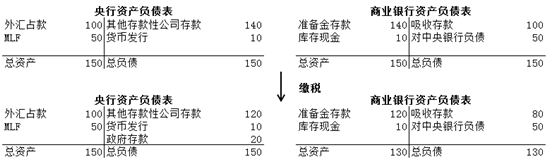

(2)现金发行增加的影响

由于中央银行无法直接面对公众,现金发行需要通过商业银行进行。现金发行量的多少取决于公众对现金的需求衍生出的商业银行对现金的需求。假设其他条件不变,现金存款增加,则中央银行资产负债表中其他存款性公司存款减少,货币发行增加;商业银行资产负债表上准备金存款减少,库存现金增加。现金发行不影响央行与商业银行资产规模,只会改变央行负债结构与商业银行资产结构 。

图4:现金发行对央行、商业银行资产负债表的影响

(3)缴税的影响

缴税表现为央行负债端准备金存款减少而政府存款增加。对应银行资产负债表资产端准备金存款和负债端吸收存款等额减少。这里我们能够看到,缴税会造成商业银行资产负债表的收缩。

图5:缴税对央行、商业银行资产负债表的影响

这里简单说明一下发行央行票据的影响,央行票据反应在央行资产负债表负债端的发行债券科目,其过程与现金发行类似。央行表现为其他存款性公司存款减少、债券发行增加,商业银行表现为准备金存款减少,持有央行票据增加。该科目2010年一度高达4.7万亿,主要是发行央行票据对冲外汇占款增加带来的基础货币投放。随着央行票据的陆续到期,该科目的规模目前仅为500亿,这里也就不再赘述。

央行负债结构的变化很多时候并不能由央行直接控制。如每年春节期间现金发行都会大量增加,规模往往在1-2万亿,此时央行往往会通过大量的公开市场操作对冲现金发行增加带来的准备金存款减少;每年1、4、7、10月份,由于集中缴税,中央政府存款往往会大规模增加,相应的准备金存款会减少。在这些时点往往容易出现资金面紧张。但是这些因素均是短期的扰动因素,只会造成资金面的季节性偏紧,并不会造成长期的影响。

2017年2、3月份央行缩表1.1万亿,主要是因为央行2、3月份公开市场操作(包括MLF等工具)净回笼货币1.09万亿以及外汇占款下降约1000亿导致。但由于现金回流导致现金发行规模减少2.15万亿,以及财政投放加大导致中央政府存款减少超过7900亿,真正影响商业银行资金面的其他存款性公司存款反而增加约1.6万亿。反观4月份,央行通过货币政策工具净投放2540亿元,而当月中央财政存款增加4738亿元,其他存款性公司存款反而减少2111亿元。这也是为什么4月份央行加大投放,资金面反而持续偏紧的原因。

2017年2、3月份央行“缩表”是节后现金回流、央行回笼现金导致,只是一个季节性变动。历年春节后两月央行资产负债表都会出现“缩表”或者是增幅较低。但是,由于现金回流,其他存款性公司存款反而增加,表面上央行资产负债表缩表,实际上反而是“扩表”的。

三、商业银行经营行为对央行资产负债表和商业银行资产负债表的影响