林益楷 | 文

2019年4月12日,雪佛龙公司官网挂出一则通告,该公司已经同阿纳达科(AnadarkoPetroleum Corp.)签订约束性协议,同意以330亿美元(每股65美元)的价格收购阿纳达科流通股股票。交易将通过“股票+现金”方式完成,阿纳达科股东每股将获得0.3869股雪佛龙股票加16.25美元现金。公司整体交易价值高达500亿美元。

在“能源深观察”看来,这笔收购是自2015年壳牌以470亿英镑(610亿美元)收购BG集团以来,石油天然气行业规模最大的一笔收购。收购将给近年来相对沉寂的油气市场投入“巨型炸弹”,将重塑石油巨头间的竞争格局,并对行业长远发展带来较大影响。

第一,雪佛龙通过并购阿纳达科,将崛起成为新的超级石油巨头(Supermajor),跨国石油巨头之间的竞争格局将从“三超两强”向 “四强鼎立”演变。

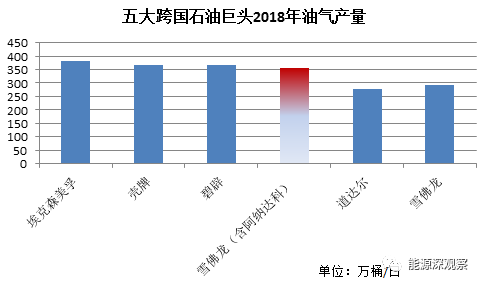

自上世纪90年代的一系列跨世纪并购以来,全球石油行业基本上是埃克森美孚、壳牌、碧辟、雪佛龙、道达尔“五大巨头”格局。这其中,埃克森美孚、壳牌、碧辟作为三家“超级石油巨头”,实力尤其强大,油气产量保持在350-400万桶/日的区间。而雪佛龙和道达尔的规模相对稍小点,油气产量基本上在250-300万桶/日的区间。

通过这笔业内第六大规模的收购,雪佛龙的石油天然气生产将可与过去十年间的两大石油巨擘埃克森美孚和荷兰皇家壳牌并驾齐驱。雪佛龙表示,去年其与阿纳达科合计产生365亿美元现金流,略高于埃克森美孚的360亿美元。新的公司油气产量接近360万桶/日,已经逼近埃克森美孚(去年产量383万桶/日)、壳牌(去年产量367万桶/日)、碧辟(去年产量368万桶/日),并把道达尔(去年产量277万桶/日)远远“甩”在身后。

(资料来源:

各公司年报)

第二,雪佛龙的收购完全符合近年来油气行业发展趋势,该公司页岩油气、深水以及LNG资产将得到补强,资产组合得到进一步优化。

尽管石油行业过去几年总体投资态度偏谨慎,但跨国石油巨头在投资优化与调整中也表现出“进取”的一面,主要体现在“三个倾斜”上:

一是投资向短周期、可快速产生现金流的资产倾斜。二是投资向深水等高潜力资产倾斜。三是投资向天然气等低碳资产倾斜。(详见《能源大抉择:迎接能源转型新时代》一书第186-188页分析)

雪佛龙并购阿纳达科,不仅将带来数十亿美元的管理整合效应,而且完全符合油气行业的发展趋势:

一是补强页岩油气资产,短周期回报项目比重增大。

雪佛龙近年来把发展重心向北美倾斜,2017年提高短期高回报项目(2年内产生现金流)预算,由2014年占支出的55%提高到2017年的75%。该公司目前是二叠纪盆地最大的区块拥有者,计划2020年末将该区域产量提高25~35%。而阿纳达科也是一家资产高度集中于北美的公司(80%的收入和90%的证实储量均位于北美),公司在DELAWARE盆地的750口井中当做作业者,在450口井中拥有股份。收购完成后,雪佛龙将在二叠纪DELAWARE盆地最有潜力的区域拥有75英里宽的油气“走廊”,将进一步强化该公司在二叠纪盆地的领先地位。

二是深水资产得到加强,强化了在墨西哥湾深水区主力生产商地位。

深水项目前些年随着油价走低遭遇质疑,但近年来随着多个深水大项目大发现,以及深水项目成本的大幅降低,深水再次成为跨国石油巨头的“热点”。BP和壳牌在墨西哥湾深水区近年来斩获颇多。而阿纳达科在墨西哥湾231个区块中拥有权益,运营10座浮式平台,在34个油气田中拥有权益。并购完成后,预计雪佛龙公司在墨西哥湾深水区油气产量将达到41万桶/日,超过BP,仅次于壳牌,公司在GOM深水区的影响力将进一步增强。

(资料来源:

阿纳达科2018年年报)

三是将东非莫桑比克液化天然气资产收入囊中,缩小了与国际一流巨头在LNG业务上的差距。

除了前些年在澳大利亚高更等几个巨型LNG项目投资之外,近年来雪佛龙在新的LNG液化项目建设上几乎没有大的动作,与壳牌、道达尔的表现相比略显逊色。而阿纳达科是莫桑比克1区块的最大股东及作业者(占有26.5%的股份),该项目设计液化产能1288万吨/年,其天然气储量预计可支持4000万吨的LNG产能,将进一步巩固雪佛龙在LNG业务中的角色。

第三,未来油气行业竞争格局将如何演化,此次并购是否将掀起新一轮的全球油气并购潮?

近年来,油气巨头油气产量稳步提高,行业集中度正在提升。雪佛龙的并购无疑将对其他行业巨头造成很大压力。根据伍德麦肯兹的预计,未来几年雪佛龙公司的产量可能会超过埃克森美孚和壳牌,成为全球第二大油气生产商。其国内同行埃克森美孚会作何感想?被“拉”在身后的道达尔是否会甘居“二线巨头”行列?其他的NOC又会如何应对这一新局面?此次并购是否会打开新一轮油气并购的“潘多拉盒子”,这值得我们保持持续的观察。

作者为高级经济师、能源研究学者,现供职于国内大型能源央企。《国际石油经济》编委,《能源》等刊物专栏作者或特邀撰稿人,新著《能源大抉择——迎接能源转型的新时代》已出版