1.

发展战略:

2018

年走向科技型零售公司,具备整合输出能力。

①

公司目前已基本完成超市业态数字化,预计

2018

年开始进一步优化百货体验与服务有效性,数字化技术输出,同时逐渐引领行业从

2C

走向

2B

数字化;

②

公司与腾讯的业务合作早已展开,

基于行业趋势与双方资源禀赋,我们判断未来不排除合作进一步深化推进的可能性

;

③

动力机制全覆盖:

已公告实施股票增持计划,覆盖不超

242

人,筹资上限

1.18

亿元;超额利润分享

2017

年底覆盖所有可独立核算的业务单位,

估计超

90%

门店均获利润分成,

2017

年员工数同比下降

6%

、人效同比增长

14%

。

我们认为,具有核心竞争力和丰厚资源的龙头公司

(既包括以

阿里腾讯

为代表的电商,也包括以

永辉

、

天虹

、

王府井

、

苏宁

为代表的实体企业)

2018

年开始均有机会加速行业整合,整合方式上可能相对多样化,时间窗口可展望

1-3

年

,印证我们年初以来一直强调的“

2018

年龙头的进取心和整合力将更强”判断。

2.

百货:轻资产加快展店,缩短培育期

。

①

我们预计,公司

2018

年新开

10

家百货

+

购物中心门店,其中购物中心

2-4

家(包括宜春购物中心、佛山购物中心,均为租赁物业)。

②

经营模式上,公司购物中心业态已探索出较好的轻资产扩张模式,预计未来将加大推广加盟与管理输出的模式(比如佛山

IPARK

),有利于缓解资本开支压力、短期门店培育期(预计

2

年内)。

3.

超市与便利店:强化供应链,平衡扩张速度与效益。

①

我们预计,公司

2018

年将加快超市独立门店与便利店的开店速度,但出于平衡速度与效益的考量,预计将在夯实供应链与人才储备等的基础上,逐步提速。

②

我们预计,公司便利店未来将进一步提升大生鲜(生鲜、常温奶、日配)占比,增强用户粘性,提升毛利率;随着经营模式逐渐成熟,预计未来将以加盟店加快拓展。

维持对公司的判断。

①

公司在全国

8

个省份经营购物中心

7

家和综合百货店

67

家、独立超市

2

家、便利店

148

家,面积共

256

万平米,网点价值优;

②

公司围绕数字化、体验式、供应链打造竞争力,引领百货新零售转型;

③

作为中航系控股下的零售企业,公司业务与集团的协同性不高,正推行股票增持计划(覆盖不超

242

人,筹资上限

1.18

亿元),治理结构有望进一步优化。

维持盈利预测。

预计

2018-20

年净利润各

8.7

亿元、

9.4

亿元、

10.4

亿元,同比增长

20.5%

、

8.9%

、

10.3%

,

EPS

各

1.08

元、

1.18

元、

1.3

元,其中零售主业

EPS

各

0.96

元、

1.13

元、

1.3

元,同比增长

22.1%

、

18%

、

14.6%

;当前

19.45

元股价对应

2018-20

年

PE

各

17.9

倍、

16.6

倍、

15

倍。

考虑到公司治理和激励优,积极扩张、战略转型以应对新竞争环境等,

给以

2018

年零售主业利润

7.7

亿元

25

倍

PE

,加上地产

2018-19

年合计利润

1.3

亿元,折合目标价

24.17

元,维

持“增持”

评级。

风险与不确定性。

外延扩张低于预期;新店培育期拉长;竞争加剧风险。

以下是更详细的跟踪及分析,敬请参考!

公司年初至今涨

27%

居行业首位,

2017

年实现营业收入

185.36

亿元增长

7.31%

,同店略降

0.23%

,归母净利润

7.18

亿元增长

37.03%

。我们测算剔除地产业务后,公司主业

2017

年收入和净利润各增长

4%

和

24%

,其中

4Q

单季收入和净利润各增长

7%

和

15%

。

1.

发展战略:

2018

年走向科技型零售公司,具备整合输出能力

公司作为百货龙头,以“数字化、供应链、体验式”引领中国百货企业转型创新,外在驱动来自零售行业近年深刻的产业变革,内在驱动则来自公司优秀经营管理机制的推动。

(

1

)行业角度,主要呈现以下变化

:(

A

)

多元化区分日渐明显

,即品类发展愈加双线融合,各业态与市场更细分、更专业化,定位上更新年轻化、轻奢化且聚焦家庭生活;

(

B

)

新旧零售业态切换

,即结合到店与到家、商品与服务,匹配

ID

与

SKU

,数字化提供更个性化的服务;

(

C

)

行业集中度逐步提升

:中国零售业目前集中度(

CR10

不到

10%

)远低于欧美日(

20%

以上),且近年集中度并无太大变化,甚至略有降低,即分散度更高;但从中长期来看,零售行业的本质是要有规模效应的。

我们认为,具有核心竞争力和丰厚资源的龙头公司

(既包括以

阿里腾讯

为代表的电商,也包括以

永辉

、

天虹

、

王府井

、

苏宁

为代表的实体企业)

2018

年开始均有机会加速行业整合,整合方式上可能相对多样化,时间窗口可展望

1-3

年,

印证我们年初以来一直强调的“

2018

年龙头的进取心和整合力将更强”判断。

关于“站队”,零售行业

2017

年以来整合加速,但在此过程中线上线下的诉求点不尽相同。电商龙头的赋能主要体现在流量与数据两方面,其诉求在于兑现流量价值;而传统零售商的优势在于

SKU

以及高频的连接场景,其诉求在于扩展流量,及运用大数据提升经营管理精准度。我们认为:公司作为百货龙头,自身经营资质优,不强调排他性站队,但以开放态度积极拥抱技术与双赢合作,与腾讯的业务合作早已展开,

基于行业趋势与双方资源禀赋,我们判断未来不排除合作进一步深化推进的可能性

。

(

2

)公司角度,经过近年经营调整与技术优化,公司当前时点兼备如下竞争优势

:

(

A

)适应性最强,最贴近城市中产家庭生活

的消费零售。公司业态从百货、购物中心到超市、便利店,全面对标城市中产阶段的家庭消费。

(

B

)走向科技零售公司,智能化门店、天虹智能零售实验室,数字化技术输出

。据公司

2017

年年报披露的数据显示,截至

2017

年底,虹领巾会员人数超

600

万,超过

3600

万人次通过虹领巾交互获取信息或消费;超市商品“天虹到家”全年订单量增加超

6

倍,全年销售额增加近

9

倍;智慧停车全年使用突破

400

万单,超市手机自助收银使用量超过

1000

万单,最高当日达近

8

万单,百货专柜

PAD

收银客单量占比已达

90%

。

我们预计,公司目前超市业态数字化已基本完成,

2018

年开始将进一步优化百货体验与服务有效性,增加数字化专柜;同时,随着公司

2C

数字化持续完善,未来有望将逐渐向

2B

深化,即从顾客交互延伸至供应商交互

。

(

C

)运用品类管理思想,走向主题编辑的体验零售

;以顾客为中心,推进场景零售、千店千面,融入技术后的新门店,门店零售从数字化开始走向智能化。

(

D

)股票增持计划

+

超额利润分享,“动力机制全覆盖”

。

①

股权激励

:公司正推行股票增持计划,覆盖不超

242

人,筹资上限

1.18

亿元;截至

2

月

14

日

已以

7671

万元累计购买

461

万股,占比总股本

0.58%

,均价

16.62

元

/

股。

②

超额利润分享

:

公司自

2015

年开始推广超额利润分享机制,同时协调平衡内部小团队与大组织的利益,

2017

年超过

90%

的门店获超额利润。

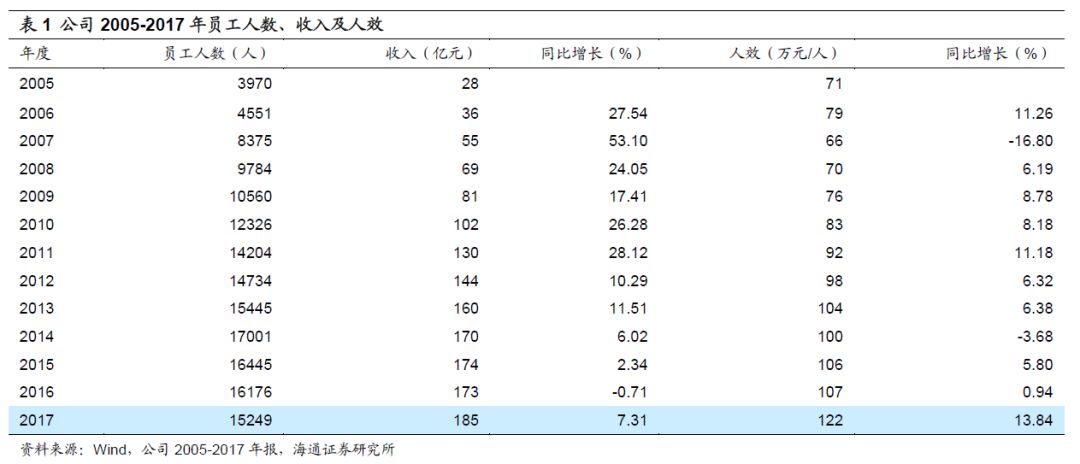

员工人数从

2014

年最高的

1.7

万人降至

2017

年底的

1.5

万人,

2017

年员工人数降

6%

,而人效增长

14%

,体现激励机制优化促进经营增效

。

基于以上,公司围绕消费者“宅在家”、“效率购物”、“家庭欢乐”的不同需求,以数字化、供应链、体验式对应推进门店的智能零售、品质消费、欢乐体验,其中业态上超市与便利店更侧重技术零售,而平台型的百货与购物中心则更侧重体验零售。此外,公司通过推进广泛的战略合作,联合技术领域、商业物业、海内外供应链、周边商户、零售同行、跨界伙伴等,夯实竞争优势。

2.

业态经营:我们预计

2018

年各业态展店提速,持续优化百货体验、强化超市供应链

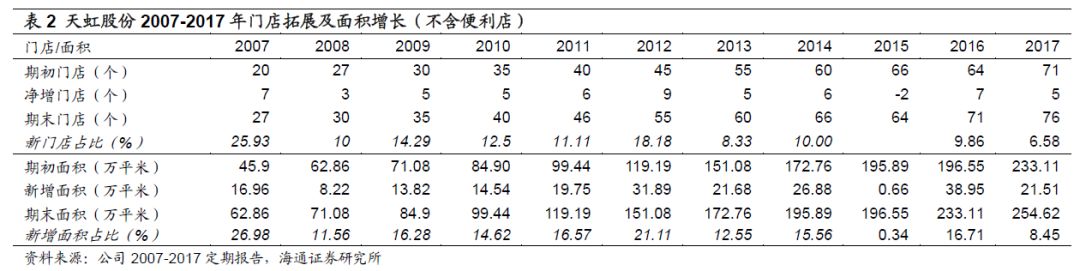

公司

2017

年新开

6

家百货

/

购物中心

/

超市门店以及

43

家便利店,截至

2017

年底在全国

8

省市的

21

个城市共经营综合百货店

67

家、购物中心

7

家、独立超市

2

家、便利店

148

家,面积合计约

256

万平米(含特许加盟门店)。

(

1

)百货

/

购物中心:轻资产加快展店,缩短培育期。

公司

2017

年新开

5

家百货门店,其中购物中心

3

家,另外推进深南天虹与宝安购物中心主题转型调整,充分体现业态结构的体验化。其中,

5

月

12

日

深南天虹转型为“天虹

Discovery

”主题编辑门店,苏州石路天虹

CC.Mall

、长沙沙湾公园天虹

CC.Mall

分别于

5

月

19

日

、

9

月

27

日

开业,是百货与购物中心的融合产品;

6

月

24

日

宝安购物中心

Kids Republic

英伦小镇正式开街,

11

月

29

日

吉安泰和天虹购物中心开业,

12

月

29

日

相城天虹购物中心开业。

我们预计,公司

2018

年开店将进一步提速,有望新开百货

+

购物中心门店

10

家,

其中(

A

)购物中心

2-4

家,预计宜春购物中心(

9

万平米)、佛山购物中心(

8

万平米),均为租赁物业;(

B

)预计百货包括

2

月

3

日

开业的湖南宁乡天虹(一期

3.2

万平米),

2

月

4

日

开业的江西余干天虹(

5.5

万平米),以及已签约的惠州惠东创富广场和莆田涵城(加盟)。

经营模式上,公司购物中心业态已探索出较好的轻资产扩张模式,实现吉安城南、泰州加盟模式以及佛山

IPAK

的管理输出;

预计公司未来将加大推广加盟与管理输出的轻资产模式,在缓解资本开支压力的同时,有利于短期门店培育期(预计

2

年内)。

公司通过生活方式规划和编辑内容,利用创利地图等工具,加强财务核算,保障转型效果。我们估计,

2017

年北京国展、湖南岳阳、深圳后海、惠州三环、深圳松柏等

5

家百货门店扭亏,

2014

年中开业的杭州购物中心扭亏;

我们预计,

2016

年底开业的新沙购物中心、

2017

年底开业的相城购物中心分别有望于

2018

年、

2019

年扭亏

。

(

2

)超市与便利店:加强供应链建设,平衡扩张速度与效益

。公司

2017

年

1

月全新开发超市品牌

Sp@ce

首店开业,定位都会生活超市,打造数字化、餐饮化、体验式全新超市业态;

12

月

22

日

第

8

家

Sp@ce

超市落户深圳宏发世纪城,也是公司首家独立超市门店。我们预计,公司

2018

年将加快超市独立门店与便利店开店速度,但出于平衡速度与效益的考量,预计将在夯实供应链与人才储备等的基础上,逐步加快展店速度。

公司超市业务经过两年变革后,加强成本管控,优化商品结构和空间管理,推进供应链建设,

2017

年成效显著。①国际直采:

2017

年新增海外合作厂家

35

个,累计已实现

95

个海外厂家直接合作,销售增长超

5

倍;②生鲜直采:生鲜基地数

57

个,生鲜果蔬源头直采销售占比

43%

;③自有品牌:重点打造优质核心商品,

2017

年销售增长

32%

。

公司

2017

年新开

便利店

43

家(其中加盟店

16

家),至年底门店数达

148

家,

我们估计可比门店销售增长

15%

,预计未来将进一步提升大生鲜(生鲜、常温奶、日配)占比,增强用户粘性,提升毛利率;随着经营模式逐渐成熟,预计未来将以加盟店加快拓展

。

其他新业态方面,公司第二家微喔便利生活店

2017

年

7

月

17

日

在罗湖开业,以“便捷、新鲜、温暖、体验”为主题,加大生鲜、体验区域,为顾客创造便捷舒适的社区购物体验;

8

月

8

日

第一家无人值守便利店—

WELL GO

于公司总部开业,同时

8

月推出全球

in

选,引进海外优质商品到国内,通过保税展示交易的供应链方式,实现更加快捷的跨境电商零售模式。

近期重点研究报告