来源:微信公众号 华夏基金企业号

股票市场从来都是个名利场。但古人云:君子爱财,取之有道。这话其实出自《论语》,子曰:“富与贵,是人之所欲也,不以其道得之,不处也;贫与贱,是人之所恶也,不以其道得之,不去也。”中国股市是作为改革开放的试验田而建立的,如今开市27年,风风雨雨,涨涨跌跌,殊为不易。长线价值投资还是短炒投机牟利?优化资源配置还是大股东圈钱工具?严格监管维护公正还是水至清则无鱼?大起大落择时好还是平稳向上选股好?这些关系到中国股市长期安身立命的投资之道从来都莫衷一是,但是在中国证监会刘士余主席上任一年多以来,新一届证监会已经对于这些大是大非的问题逐步给出了自己清晰的答案,中国股市也开始走上了激浊扬清正本清源的理性投资之路。

基于基本面的理性投资成为股票市场的主旋律

前几年,中国股市上流行着各种段子:“谈基本面,你就输在了起跑线上”;“只要把PE搞过50倍以上,一个股票就能脱离基本面的束缚,进入蓝海。如果不幸堕入20倍以下,它将沦为一只价值投资股,在拼业绩的红海里浴血奋战”;“每次泡沫来时,总是存在两种人,一种人不停地指出泡沫会很快破灭,另一种人欣然在泡沫中游泳;前一种人越来越聪明,后一种人越来越有钱。”

但事实是这样的吗?从下面的图表中可以看到,申万高市盈率指数虽然在2015年上半年的疯牛行情中涨幅高达146.36%,但如果拉长看,从2015年1月1日到2017年4月18日,累计涨幅已经变成-1.17%了;而申万低市盈率指数,虽然在泡沫阶段涨幅只有46.25%,远远低于高市盈率指数,但正所谓“莫为浮云遮望眼”,累计到2017年4月18日,申万低市盈率指数的涨幅却接近17%。牛熊轮回,潮水退去,才能看出谁在裸泳。

我们再看看个股表现,以“神创”泡沫中最典型的代表安硕信息为例,2014年12月31日收盘价为32.05元,2015年初顶着互联网金融概念的光环开启了疯牛之旅,到5月13号股价涨到最高236.28元,短短5个半月涨了6倍多,市盈率则高达800多倍。一时之间,风光无限,成为众人顶礼膜拜的对象。但风流总被雨打风吹去,随着互联网金融泡沫的破灭,以及监管部门的强力介入,股价崩盘,进入了无比痛苦的价值回归之路。从2015年5月13号到2017年4月18号,安硕信息股价从236.28元一路阴跌到27.88元,跌幅高达88%,股价已经低于2014年12月31日的收盘价,完全是一场游戏一场梦。但即使这样,由于2016年年报和2017年一季报业绩都是亏损的,股价依然难以言底。

我们再看看绩优蓝筹股的典型代表贵州茅台,2014年12月31日收盘价为165.80元,到2015年5月13号收盘价是224.20元,涨幅只有35%,相比安硕信息同期6倍多涨幅确实是输在了起跑线上。可正所谓狂沙吹尽始现金,从2105年5月13号到2017年4月18号,贵州茅台从236.28元一路缓缓上涨到404.65元,股价涨幅高达71%。

路遥知马力,经历完整的牛熊轮回之后,蓦然回首。完全靠概念炒作的安硕信息大起大落累计下跌13%,而依靠业绩稳定内生增长并高分红派息的贵州茅台累计上涨144%。基于基本面的长期理性投资和基于概念的短期投机炒作,孰优孰劣,一目了然。

而股票市场之所以能够走上理性投资的正途,跟刘士余主席走马上任之后大刀阔斧的改革力度是息息相关的,打击“忽悠式”重组,引导上市公司注重现金分红,重拳打击内幕交易、市场操纵等行为。正是监管部门正本清源之举,才重新开启了中国股市理性投资之光。

理顺IPO发行,引导资金脱虚入实

众所周知,股票市场的一个核心功能就是优化资源配置,为实体经济服务的同时也为投资者获取收益。但由于中国股市只有27年的历史,属于典型的新兴市场,投资者也不够成熟,所以经常在市场下跌的时候就对正常的IPO充满怨言。但实际上从长期看,IPO不能保持正常发行才给中国股市带了诸多问题,而刘士余主席主导的IPO常态制度化发行反而能够给中国股市带来长治久安。

其一,IPO的任意启停客观上加大了股市的波动。中国股市历史上一共有过9次IPO暂停,最近的两次发生在2012年11月3日至2014年1月和2015年7月4日至11月6日。前面一次暂停期间,2013年创业板指数涨了83%,沪深300指数下跌了-8%;后面一次暂停期间,创业板指数上涨2%,沪深300指数下跌-2%。可以看出IPO暂停很容易成为小盘股上涨的催化剂,但福兮祸之所伏,暴涨之后往往就是暴跌。2013年创业板的暴涨,实际上正是2015年惊天泡沫的预演;2015年下半年创业板的大幅反弹,则埋下了后来2016年1月熔断暴跌事件的伏笔。

其二,非常态化的IPO发行不利于上市公司的优胜劣汰。中国股市到2015年底,25年间上市公司一共才2829家,平均每年才上市110家左右。正是由于股票供给不足,造成了上市公司壳资源的稀缺性,才使得中国股市估值长期偏高,从A+H公司中A股长期大幅溢价就可见一斑。观察以美国为代表的成熟股票市场,发行和退市制度都是常态化的,上市公司有进有出,优胜劣汰,这才能使投资者不断分享经济发展的丰硕果实。

其三,IPO常态化发行可以在引导资金脱虚入实的同时,让投资者分享实体经济的发展成果。2013年至2015年,中国经历了一轮金融自由化带来的大规模资金脱实向虚,实业资本和居民储蓄大量涌入楼市、债市、股市,复杂的金融杠杆交易造成了严重的资产泡沫,危及了国家经济安全。因此2016年底的中央经济工作会议把金融去杠杆,引导资金脱虚入实,作为2017年经济工作的重中之重。而2016年2月刘士余就任证监会主席后,力排众议,坚定推行IPO常态化、制度化发行,2016年IPO家数达到227家,2017年以来IPO家数达到158家,股票市场重新成为优化资源配置、引导资金脱虚入实、为投资者分享实体经济发展成果的重要战场。

其四,IPO常态化发行可以遏制壳资源的炒作,避免股市成为某些资本玩家的提款机。以往IPO暂停期间,上市公司成为稀缺资源,买壳卖壳大行其道。不少上市公司主营业务稀松平常,甚至亏损累累,但是仅仅因为占据了上市公司的资源,壳费动辄几个亿,在2015年最疯狂的时候,壳费甚至曾经高达数十亿元。少数资本玩家浑水摸鱼,大肆买壳卖壳,个别上市公司股权数易其手,其间编造各种概念,修改股票名称换上新马甲,使得股票市场成为他们的圈钱工具和套现场所。

其五,实践证明IPO的常态化发行并不一定带来股市的下跌。2016年2月1日至2017年4月18日,IPO明显加速,一共首发了384家,平均每个月发行26家。而1990年到2016年1月底的25年间,平均每个月发行不到10家。可以说刘士余主席的IPO新政之后,IPO速度是大大加快了的,但是沪深300指数从2016年2月1日至2017年4月18号上涨了17.5%,事实证明IPO的常态化发行并没有带来股市的下跌。

降低波动,稳步上涨

中国股市由于参与者众多,中小投资者的规模全球第一,造成了历史上波动率巨大,动辄暴涨暴跌。有人可能会说,波动大好啊,可以做波段。可实际上是这样吗?我们可以观察股票基金的收益率来做个比较分析。

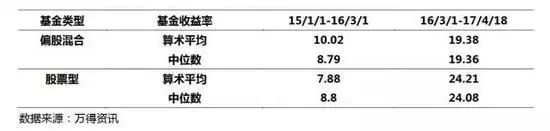

综合上面三张图表可以发现,股市波动率大的时候,基金收益率波动也巨大,但累计收益率并不太好。以股票型基金为例,2015年市场波动率巨大,真实波动率(ATR)指标长期在3%以上,在6月波动剧烈的顶峰时,达到8%以上。相对应的,2015年上半年的牛市中股票型基金算数平均收益率高达100%,但如果统计15年初到16年3月1日,完整的一轮牛熊更替结束之后,股票型基金的累计算数平均收益率只剩下8%了。而16年3月1日至17年4月18日,股市波动率非常小。尤其是2016年下半年以来,沪深300的真实波动率ATR降到0.8-1%附近,创业板波动率降到1-1.5%,达到近10年的历史低点。而同期股票型基金的算数平均收益率为24.21%。由此可见,股市波动率高的时候并不能从择时中获取高收益,反而是在股市波动率低的时候更容易通过选股获得超额收益。

从美国的经验也可以看出,美国股市是全球投资者参与深度和广度最高的股票市场,但其实美国股市的波动率是远小于中国股市的。美国以标普500为代表的股指基本上常年保持慢涨小回、稳步向上的盘升格局,除了碰上大型经济危机的年份,很少有暴涨暴跌的局面出现。也正是这样,才能使全球投资者长期聚集在这个市场上,从而发展成为全球最大的股票市场。

从国内外股市的现实经验来看,刘士余主席上任后推崇的降低股票市场波动率,维护广大投资者长远利益的政策导向是非常有益的。

激浊扬清,回归监管正途

上帝的归上帝,凯撒的归凯撒。

股票市场涨跌自有其周期和规律,监管部门不该管也管不了指数的涨跌,但是建立公平公正公开的市场原则,尤其是保护中小投资者的权益则是监管部门义不容辞的责任。刘士余主席上任后,多次公开表态:“要求严惩挑战法律底线的资本大鳄,依法维护资本市场运行秩序,切实防范资本市场风险,有效促进资本市场规范发展。”把指数的涨跌交给市场,把加强监管纳入正途,这才是激浊扬清,保证中国股票市场长治久安的根本大计。

众所周知,中国股票市场由于成立时间短,法制建设相对滞后,中小投资者占比又是全球最高,因此一度成为野蛮庄家和资本大鳄的乐园。比如众多投资者眼中神一般存在的徐翔,其私募产品的年均收益率即使放在全球也是极其惊人的。但是画皮一旦剥开,就露出其魍魉面目。徐翔通过与多家上市公司董事长合谋,进行内幕交易和市场操纵,获得了超过百亿的巨额非法收益,而这些钱不正是中小投资者的血汗钱吗?这些野蛮庄家和资本大鳄,打制度的擦边球,侵蚀中小投资者权益,危害实体经济的正常运行,如果不坚决红牌罚下,怎么可能维持中国股票市场的正常运行?

现在有些声音认为水至清则无鱼,监管太严会使市场失去活力,甚至认为投机也是一种适当的润滑剂。但是熟悉股市的投资者都知道,中国股市当中散户的长期收益情况基本就是“一盈二平七亏”,也就是说大部分中小投资者长期是亏损的,根本无法分享中国经济高速发展的胜利果实。为什么呢?不能不说庄家、大鳄的长期存在,利用资金优势、信息优势进行内幕交易和市场操纵,是造成中小投资者亏损的重要原因,这种浑水中的鳄鱼不要也罢。“半亩方塘一鉴开,天光云影共徘徊。问渠那得清如许?为有源头活水来。”激浊扬清,引入加强监管的活水,才能冲走那些隐藏在污泥浊水中的大鳄,建立起能够让所有投资者共享中国经济发展成果的清平世界。

结语

中国股市成立27年以来,从一个可以关闭的试验田,已经成长为市场经济中优化资源配置的不可或缺的极为重要的一环。如今在中华民族伟大复兴的关键时刻,建立好一个良性健康发展的股票市场,不仅对我们从业人员,也对广大投资者,对以上市公司为代表的实体经济,都是头等大事。雄关漫道真如铁,而今迈步从头越。我们有理由相信,在以刘士余为代表的新一届证监会的集体领导之下,中国股市必将走向更加光明的未来。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。