◎智谷趋势 |

Sherwin

01

每逢股灾,必有人叫嚷“停下IPO”。比如2012年令人啼笑皆非的《千万股民签名要求暂缓IPO》。

今年股灾阴影再度来袭。4月以来,股指下跌,诸多个股跌至2015年股灾以来新低,在“股灾4.0来了”的恐惧中,韩志国站出来,扛起叫停IPO的大旗。

网红经济学家韩志国一出手直接建议中纪委和反腐机关介入调查证监会,大骂疯狂IPO导致A股下跌,国家和股民损失近20万亿财富。

“实名举报”一招见效。韩志国才刚掀起股海大浪,就成了刘士余的“座上客”,京城饭局一时引得坊间热议。

随后证监会很给面子。5月26日,证监会核发IPO批文从每周10家降至7家,6月2日再降至4家。

这顿午餐的威力不止如此。

一场IPO争论“血案”在经济学界由此引发,战局愈演愈烈,堪称A股史上罕见的大激辩。

温和“说理派”李迅雷提醒投资者不要以为这是一场改变命运胜利,泪还没擦干瞬间又欢呼雀跃,忘了现实是,获利最多的依旧是散户进不去的一级市场。

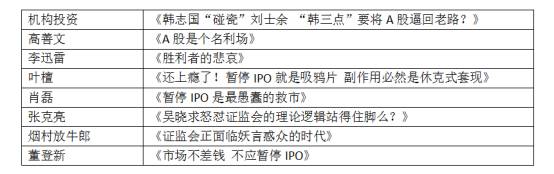

被人民网称为“其研报能影响短期的大盘涨跌”的经济学家高善文,话语更加犀利,直言A股是个名利场,在熊市中强出头骂证监会的行为实则是罔顾历史只为“收获掌声与喝彩”,暗指韩志国。

韩志国明明白白应下这一战,言辞生猛尖锐,怒怼高善文心胸狭隘,言行猥琐,“以极其阴暗的心理和孤陋寡闻的认知,来揣摩别人的救市举措,令人失望也使人诧异!”

财经作家叶檀加入战局反对暂停IPO,认为A股暂停IPO就是吸鸦片上瘾了,A股上面垃圾股太多,还被高估值。结果却遭韩志国炮轰为暴露了“理论上的无知和人品上的狭隘”,是招摇撞骗的“伪经济学家”。

韩志国的战斗力后来明显跟不上,因为更多专家们看不过去了。

经济学博士刘胜军看韩志国是“股市民粹主义”,专门迎合股民情绪,根本不懂考虑长远利益;财经研究员肖磊认为暂停IPO就是最愚蠢的行为,高喊暂停的更都是“一群骗子”。

韩志国与反对者们你来我往,言辞好不激烈。

明确站在韩志国这边,认为IPO加速是A股下跌直接原因的,除了韩志国微博的忠实粉丝,另外就是想给刘士余上上逻辑课的股评名博李志林。而在经济学界,韩志国几乎是受到了围殴。

02

IPO是个老话题。在中国A股短暂的27年历史上,迄今已累计9次暂停IPO,最长的一次关闭时间长达15个月,累计关闭一级市场总时长高达5年半。

这一次暂缓IPO,却吵出了新意来,其中有两个重要的变化值得注意。

(1)官方媒体风向转变

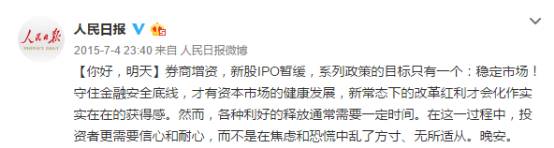

2015年人民日报在官微中称,暂缓IPO是“守住金融安全底线”,支持立场明确。

来到2017年,情况不一样了。在年初新股发行提速之际,人民网、新华社等官方媒体力挺IPO常态化。

人民日报海外版发表社论称,新股发行有助于促进实体经济企业发展,降低银行风险,并为投资者提供更多选择,其本质上是加强资本市场直接融资功能、缓解“融资难,融资贵”的必要举措,因此不应也不会成为“洪水猛兽”。

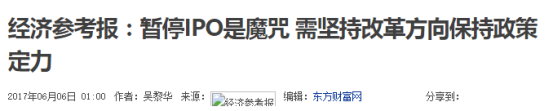

新华社旗下《经济参考报》头版评论称,暂停IPO是A股“魔咒”,需坚持改革方向保持政策定力。

“推进IPO的常态化和市场化,是发挥市场基本功能不可或缺的一环。即使短期市场波动,这一目标也不能动摇。如果一味迁就市场潜规则,一有波动就暂停IPO,只会加剧股市“为涨而涨”、自我繁荣,从而背离市场发展的根本目标。当然,更重要的是,推进包括退市制度、并购重组在内的各项基本制度改革,彻底扭转扭曲的投资心态和市场环境。”

(2)发声反对暂停IPO的经济学家数量大增

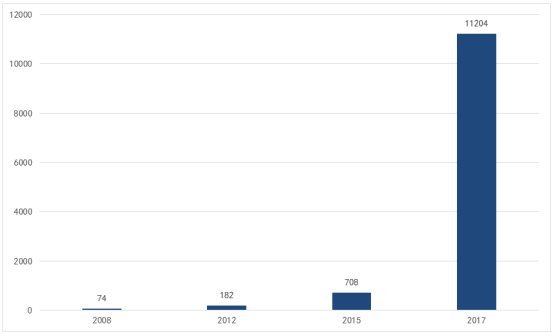

通过对历史上9次暂停IPO之后一个月内的新闻搜索,在2008年以前搜索结果为零,之后数次暂停IPO与本次暂缓IPO的数据比对,“反对暂停IPO”词条数据从未有这一次这么高。

据不完全统计,此次发表文章批驳暂缓IPO的经济学家数量大增,目前有:

03

这些变化的发生并不是毫无缘由的。

直接原因是,2015年的大股灾打破股民心中“暂停IPO可救熊市”的神话。

2015年中国股市哀嚎遍野之时,股民再次呼喊证监会停下IPO。7月6日,政府救市,暂停IPO,上证指数高开7.8%,高开低走,当天无数人亏20%,次日再亏10%。上证指数一度跌破3000点。

深层次原因是,人们开始走出“救市死循环”——试图通过停下IPO救市。通过对经济学家们观点的分析,发现认知改变主要表现在以下三点:

第一,IPO限量,A股市场供不应求,导致估值过高、严重套利的现象。

新股在发行上总是处于供不应求的情况,IPO限价限量,A股普遍高估值,目前市盈率的中位数为70多倍,超过100倍市盈率的有1000多家。

过高的估值容易导致上市公司实际控制人的行为扭曲,再融资规模远超IPO,一、二级市场存在巨大套利空间,获利丰厚的实际是散户进不去的一级市场。

也正如李迅雷提出,散户并没有因为阻击市场扩容而取得胜利。

第二,IPO常态化,让更多的优质上市公司有机会为资本市场创造长远价值。

从净利润和资产负债率看,目前A股生态差。

2000-2014年间上市公司的净利润远低于非上市公司,上市公司作为一个整体的年度净利润占比在13.7%-35.1%之间,同期非上市公司的该项指标在64.9%-86.3%之间。

上市公司的资产负债率高,约60%,而工业企业为56%。

让更多新公司上市,既是优质企业得到融资机会,也是为资本市场创造价值。

第三,控制IPO节奏,实际是阻碍A股市场化。

高善文质疑停发新股可救市的逻辑:

“近来随着市场的连续下跌,要求暂停新股发行的声音再次高涨,无疑提供了一个很好的契机。停发新股的逻辑是相当直观的:随着股票市场筹码供应的减少,资金不再分流,市场将很快止跌企稳。尽管这一想法简单而美妙,但从历史的数据看,新股发行与指数涨跌明显正相关。”

刘胜军指出“韩志国式的民粹主义”背后存在很大的逻辑漏洞,忽视市场化和稳定的发行节奏才是A股真正的利好,而在熊市减少新股发行,实际在剥夺投资者“低位买进”的机会,也是市场化的退步。

最大的影响因素是,当下金融改革环境的改变。

今年4月中共中央政治局会议上,最高层定调金融,应疏通金融进入实体经济的渠道,积极规范发展多层次资本市场,扩大直接融资,预示股市在“脱虚向实”将发挥更大重要作用。

证监会在今年以来保证了IPO常态化发行,表态应让资本市场服务实体经济,加快IPO数量,让壳的价格自然下降,从根本上杜绝炒壳等不正之风。

04

证监会在暂缓IPO之际,也推出了减持新规,打击套现。这既是一种妥协,也是一个进步。

证监会在大方向上的坚持是正确的。减持一定程度上堵住套利的制度漏洞,让减持、增持的信息更加透明化,减轻市场化改革的阻力。

这一次证监会减缓发行速度,明显不同于以往直接按下暂停键的做法。

但是证监会当下面临的局面是,十九大带来的维稳考验。如果IPO正常发行,股民的骂声可能会越来越大。

出于现实考虑,减持新规和暂缓IPO的同时推出是证监会目前寻到的平衡点。从刘士余历来对IPO常态化和推行IPO注册制改革的决心来看,暂停IPO也是不可能的事情。

本文作者Sherwin,JIC投资观察特约撰稿人。文章为作者独立观点,不代表JIC投资观察立场。