2017年水晶球冲击九连冠、金牛奖八连冠,申万轻工造纸期待您的支持!

1. 本周推荐及主要观点

2. 本周市场表现

3.

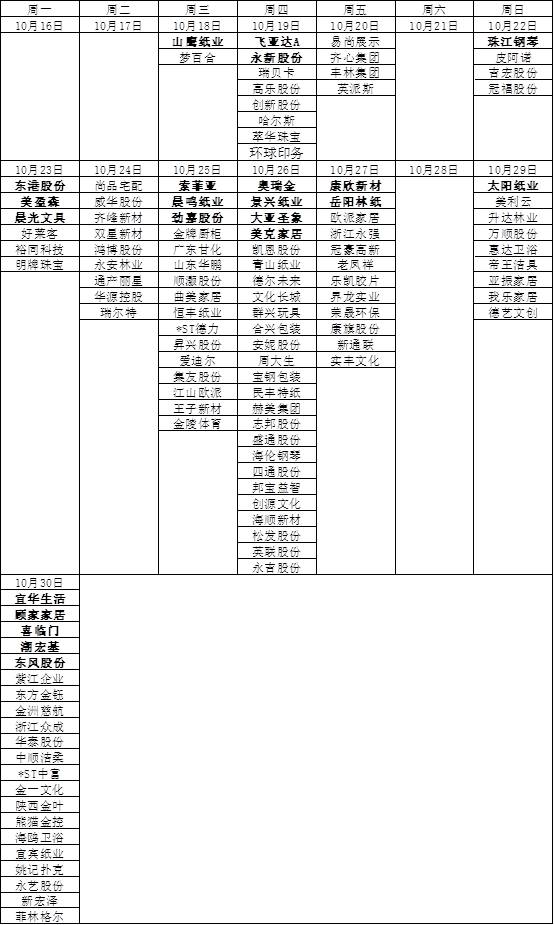

轻工行业公司三季报拟披露时间表

4.

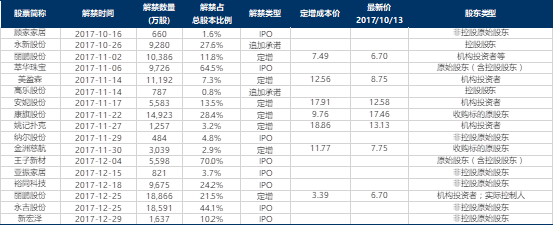

轻工行业近期解禁明细表

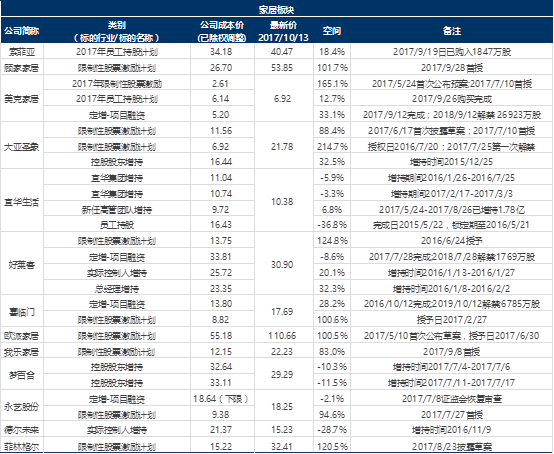

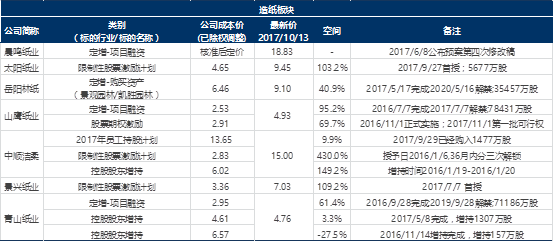

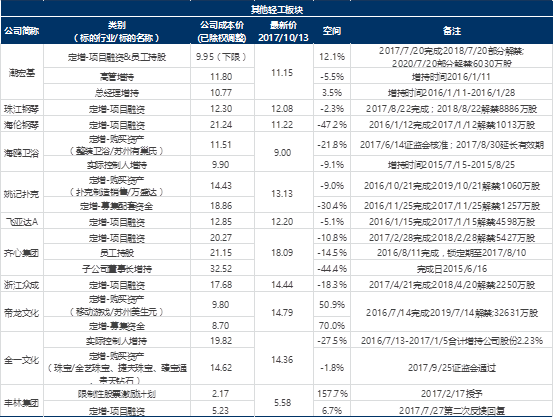

5.

轻工行业股价安全边际表更新

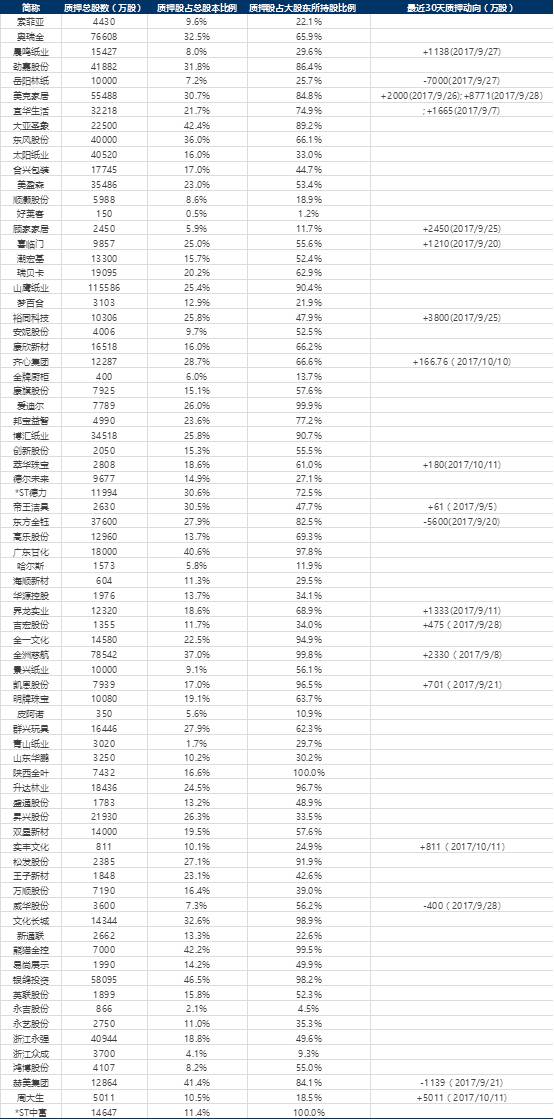

6.

轻工行业第一大股东股权质押情况更新

7. 重点公司盈利预测更新

8. 近期报告

我们上周发布了轻工造纸行业17年三季报前瞻,家居与造纸经历全行业甜蜜期后,后续预计公司增速将有所分化,看好具有持续增长能力的精选龙头。

1

)家居行业:

短期受地产情绪波动影响,中长期角度,龙头穿越周期的能力较强,成长性确定,后续享受估值切换:二次装修占比上升,消费升级带来的品牌认同;尤其定制家居行业的竞争,比拼综合能力(工厂端柔性化、高品质、低成本产品+经销商环节精细化服务),龙头享有稳固护城河;如

索菲亚、欧派家居、顾家家居、美克家居、大亚圣象

。

2

)造纸行业:

环保限产从原料、新产能投放、自备电厂等方面严控新产能投放,17Q3业绩亮眼,并未如预期环比下滑,Q4进入全年最旺季。18年更看重企业持续增长能力,龙头依托新项目落地(内生或外延等形式)业绩持续增长,估值具有优势,环保淘汰小产能的力度有望继续超预期,龙头企业集中度提升盈利能力强劲。如文化纸

晨鸣纸业、太阳纸业

,箱板瓦楞纸

山鹰纸业

。

3

)包装与稳定消费类:包装行业

:在原材料价格大幅上升的背景下,龙头的盈利能力仍体现出很强的稳定性,体现出对上下游更强的谈判能力;内生增长边际改善,可左侧布局的品种,如

劲嘉股份

、

东港股份

。

其他轻工:

稳健增长的消费品行业,龙头品牌渠道优势日益突出,享受确定的估值切换,如

晨光文具、中顺洁柔。

4

)业务拐点型:岳阳林纸。

经历17年上半年的小高峰后,整体收入增长有所放缓;龙头凭借市场份额扩张,对冲地产影响。定制行业整体增长依然快于传统家居的增速,渗透率提升的逻辑持续兑现。盈利能力方面,经销模式占比提升的公司盈利改善最为显著。

推荐:

索菲亚

(索菲亚定制家居业务量价齐升,依托全屋定制套餐推进提升客单价。成本控制与生产效率优势发挥,9月起部分产品加大营销力度;在保证自身盈利能力的同时,加快行业整合步伐。橱柜、木门业务提供未来成长亮点。

公司实施新一轮员工持股计划

,上限8.4亿元(已完成6.3亿元的购买),体现长期发展信心),

顾家家居

(主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,

推出限制性股票激励计划

),

欧派家居

(定制橱柜行业龙头,规模优势突出,定制衣柜业务快速发力,加快开店,稳步推进大家居战略)

;从管理层利益一致,未来盈利能力回升空间,以及估值性价比,推荐:

美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,

新一期员工持股计划购买完成

)、

大亚圣象

(三四五线城市渠道充分下沉+旧房翻新占比高,对地产调控不敏感。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间。

推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与

,大家居战略持续推进可期)。

17

年三季报业绩前瞻:

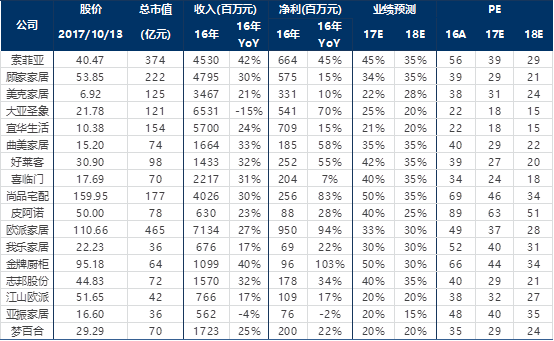

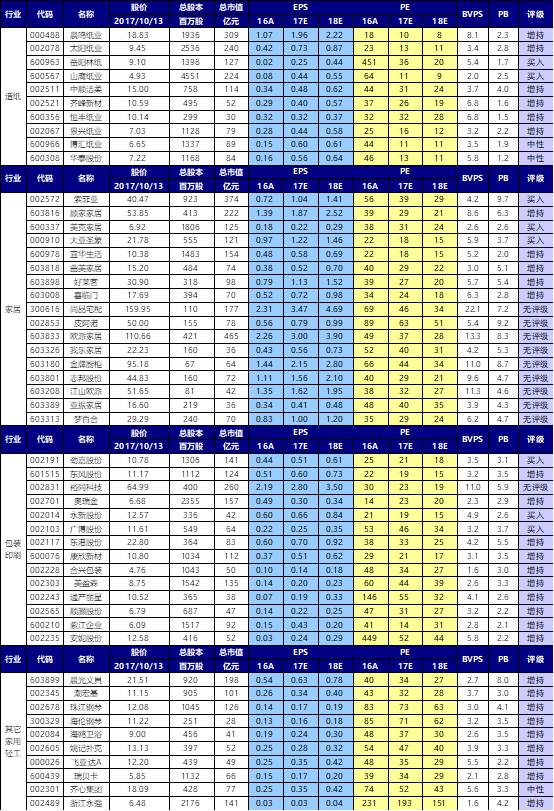

业绩增速在50%以上的有:金牌厨柜(1.32元,+120%)、尚品宅配(1.77元,+58%);业绩增速在20%-50%的有:索菲亚(0.63元,+42%)、顾家家居(1.45元,+43%)、曲美家居(0.39元,+43%)、喜临门(0.52元,+40%)、志邦股份(+38%)、欧派家居(+35%)、大亚圣象(0.65元,+28%)、美克家居(0.14元,+16%)、宜华生活(0.49元,+20%);业绩增速在0%-20%之间的有:亚振家居(0.20元,+5%)、梦百合(0.59元,基本持平)。

相关公司业绩回顾及估值更新

:

进入全年最旺季,箱板瓦楞趋势不改,文化纸旺季迎来提价潮,纸浆新产能投放终止涨势,三季度业绩预期环比亮眼,首选18年具备持续增长能力的龙头

。

价格层面,国废短期回调后重回反弹趋势,文化纸旺季反弹叠加木浆止涨。

箱板纸本周涨1.75%,瓦楞纸涨0.7%;国废国庆节前小幅回调,但节后重回反弹通道(如山鹰收购废纸从3200-3300元/吨回调,目前3000元/吨并呈反弹趋势),美废继续疲弱,龙头因具有进口指标享受原材料剪刀差;库存反面,原纸厂节后小幅回升,但整体偏低(山鹰8天,节前4天),四季度旺季我们预计箱板瓦楞趋势向上,同时下游纸箱厂因前期储备高价原纸库存及马上进入18年协议价格谈判,对原纸涨价接受度高。

文化纸Q3表现超预期

。在木浆快速反弹和文化纸7-8月回调背景下,我们预计7月业绩环比有所下滑,但8-9月龙头企业依托销量增长份额提升、以及内部管理优势业绩提升较快,Q3业绩环比持平或超越Q2,大超市场Q3环比下滑的预期(根据三季报前瞻和公告,晨鸣纸业Q2净利10.43亿,Q3预计9.7亿;太阳纸业Q2净利4.35亿,Q3预计5.05亿;博汇纸业Q2净利2.08亿,Q3已公告2.05亿)。Q4进入旺季,伴随纸价提涨和木浆9月巴西新产能投放价格止涨,我们预计龙头企业盈利水平持续强劲。

箱板瓦楞30万吨以下产能进口指标禁止批准,龙头集中度持续提升。

对混合废纸的限制进口以及环保审查回收部分进口指标,拉动国内箱板瓦楞企业对国废的需求,进而拉动国废和箱板瓦楞涨价;同时进口废纸指标提前透支

,

2017年至今审批进口指标2102万吨(其中部分指标环保督查过程中被回收),低于16年进口废纸2850万吨,废纸供应紧平衡将持续。

据悉,18年30万吨以下产能的项目进口废纸指标将可能禁批,废纸紧张缓解不容乐观。

龙头企业和北美打包厂具有多年合作,废纸进口有保障,受益主要来自两方面:小产能退出,集中度提升;国废吨纸比美废贵2000元/吨,龙头美废尚有资源,享受原料成本优势。

年内核心关注:废纸进口指标新批情况,10月新批指标大概率落空。

18年指标按往年规律12月第一批,如获批量较大国废和美废倒挂情况将有效缓解,国废投机盘挤出效应会使国废跌、美废价格修复,

但目前环保监管态势下我们判断形势不容乐观。

环保限产持续高压,关注后续政策边际变化。

第四批全国性环保督查结束,6月份开始各省份有环保督查行动,如广东开展为期9个月专项督察行动(17年6月-18年2月),以及山东(17年6月-18年3月,发布《2017年环境保护突出问题综合整治攻坚方案》,2017年底率先彻底完成造纸等三大行业清洁化改造任务)、江苏、四川也将于下半年推进。取暖机到来华北多地实行项目停产/轮休等环保措施,总体下半年的环保力度比上半年更强。

年内核心关注:环保强度的边际变化!

今年以来,环保治污在原有淘汰落后产能基础上,山东、富阳等地造纸/化工等重污染行业多次推行排污合格企业轮休,进一步限制了产能供给推动价格和盈利提升。环保政策后续边际演化值得我们持续跟踪。

首推兼具估值性价比和18年具有持续增长能力的龙头。重点推荐A股箱板瓦楞龙头

山鹰纸业

(马鞍山和海盐基地业绩高增,定增项目落地湖北推进,湖北基地200万吨产能预计19-20年逐渐释放;包装板块盈利持续提升;17年净利预计20亿,北欧纸业并表后增厚18年业绩,有望持续整合行业资源)、

晨鸣纸业

(17年全年盈利预测38亿元,估值为造纸板块最低,18年寿光50万吨文化纸、定增浆项目、新闻纸转产项目,以及湖北浆线有望持续投产贡献增量)、

太阳纸业

(17-18年归母净利预测至18.5亿元和22亿元;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地)。

17

年三季报业绩前瞻:业绩增速在100%以上的有:岳阳林纸(0.14元,+979%)、山鹰纸业(0.31元,+591%)、博汇纸业(0.46元,+470%)、华泰股份(0.41元,+303%)、景兴纸业(0.43元,+185%)、太阳纸业(0.54元,+110%);业绩增速在50%-100%的有:晨鸣纸业(1.40元,+75%);业绩增速在0%-50%的有:齐峰新材(0.25元,+30%)、恒丰纸业(0.26元,+18%)。

相关公司业绩回顾及估值更新:

岳阳林纸

(央企背景,

未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,

具备PPP拿单及资金优势,后续背靠集团优势,订单有望持续落地;

长期国企改革预期;

拟设立雄安新区办事处。公布前三季度预告,前三季度净利润预计在1.95-2.05亿元之间,同比增长952%-1006%,造纸量价齐升带动业绩改善,园林业务持续推进贡献业绩,盈利弹性凸显

)

。

包装:受益需求回暖,内生收入增速改善,部分包装行业受原材料上涨挤压,短期盈利能力收窄;但是长期角度,有利于行业竞争格局优化,龙头的议价能力未来有望得到提升。看好

劲嘉股份

(

定增已获批文;

17年烟标行业

内生增长恢复,外延整合,上半年订单内生趋势明显改善,

社包领域积极外延开拓,大健康持续推进)

、

东港股份

(原有业务市占率提升,电子发票受益政策利好,新业务(彩票、电子发票、档案存储)齐放量,三季度环比改善)、

裕同科技

(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值)、

东风股份

(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)。

17

年三季报业绩前瞻:

业绩增速在20%-100%的有:通产丽星(0.09元,+83%)、合兴包装(0.09元,+38%)、美盈森(0.18元,+28%)、康欣新材(0.35元,+27%)、裕同科技(1.65元,+20%);业绩增速在0%-20%的有:东风股份(0.47元,+16%)、东港股份(0.47元,+14%)、劲嘉股份(0.34元,0%);业绩同比下滑的有:永新股份(0.41元,-5%)、奥瑞金(0.28元,-35%)、顺灏股份(0.05元,-39%)。

其他轻工:

消费格局稳定,下游需求稳健增长,未来估值切换最为确定。

晨光文具

(传统学生文具渠道稳健增长,办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应,2018年有望迎来盈利拐点)、

中顺洁柔

(渠道持续深入下沉,精细化管理挖潜盈利潜能,员工持股计划大部分已购买完成)。

17

年三季报业绩前瞻:

业绩同比增长20%-50%的有:飞亚达A(0.36元,+45%)、中顺洁柔(0.32元,+35%)、永艺股份(0.41元,+23%);业绩同比增长0%-20%的有:潮宏基(0.25元,+18%)、晨光文具(0.50元,+17%)、海伦钢琴(0.12元,+15%)、珠江钢琴(0.12元,10%)。

相关公司业绩回顾及估值更新:

轻工制造行业涨幅前五名是英联股份(+19.48%)、永吉股份(+17.43%)、鸿博股份(+14.43%)、金牌厨柜(+13.49%)、实丰文化(+12.60%);而跌幅前五名是创源文化(-13.06%)、创新股份(-11.58%)、山鹰纸业(-10.04%)、文化长城(-9.85%)、博汇纸业(-8.02%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨0.93%,跑输市场(同期沪深300上涨2.20%)。

《2017年轻工造纸三季报业绩前瞻——家居造纸精选龙头,关注包装与稳健消费的边际改善》2017/10/13

《岳阳林纸(600963)三季度预增点评:造纸量价齐升带动业绩改善,园林业务持续推进贡献业绩,盈利弹性凸显》2017/10/12

《晨鸣纸业(000488)三季报预告点评:Q3业绩超预期,造纸板块量价齐升促业绩持续高增长,上调盈利预测,维持增持》2017/10/11

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13

《奥瑞金(002701)公司点评:复牌终止资产收购计划,Q2伴随核心客户业绩企稳回升》2017/9/12

《太阳纸业(002078)——再推更大规模限制性股票激励,彰显公司信心,持续成长可期,维持增持!》2017/9/11

《我在济南找不到地儿撸串!——产业链走访后再谈造纸》2017/9/8

《家居和造纸板块持续高增长,龙头地位&估值性价比双角度甄选标的》2017/9/8

《奥瑞金(002701)2017年中报点评——Q2单季度收入明显改善,客户结构与原材料上涨拖累盈利表现》2017/8/31

《太阳纸业——17H1净利大增148%符合预期,存量纸种盈利提升+增量新项目持续落地,上调17-18年盈利预测!》2017/8/30

《美克家居(600337)2017年中报点评:多品类经营战略持续发力,Q2收入增速提升显著,毛利率环比提升》2017/8/29

《景兴纸业(002067)2017年中报点评:上半年产销两旺、量价齐升,公司毛利率提升显著》2017/8/29

《大亚圣象(000910)2017年中报点评:17H1净利增长35%超市场预期,地板盈利能力创新高,维持买入》2017/8/29

《岳阳林纸(600963)17年中报点评:供给侧改革迎来造纸量价齐升,园林业务并表弹性凸显,拟设立雄安新区办事处》2017/8/27

《宜华生活(600978)2017年中报点评:华达利并表显著提升收入,泛家居平台日臻完善》2017/8/24

《顾家家居(603816)2017年中报点评:各品类增长势头显著,全渠道战略主动营销,收入增长提速》2017/8/23

《珠江钢琴(002678)——产品结构升级,Schimmel并表收入提升,定增发力促进文化产业转型升级》2017/8/22

《劲嘉股份(002191)2017中报点评:烟包主业逐季回升,持续稳健推进大包装与大健康战略》2017/8/21

《中顺洁柔(002511)2017年中报点评:渠道扩张持续推进,产品结构调整升级;推出员工持股体现长期信心》2017/8/18

《岳阳林纸(600963)公司深度:园林PPP蓄势启航,诚通背景优势凸显》2017/8/16

《晨鸣纸业——业绩持续高增长,造纸板块弹性促净利率创新高,投资Pre-IPO基金金融板块再下一城,维持增持》2017/8/16

《索菲亚(002572)点评:定制家具持续高质量增长,产能扩建奠定中期发展基础,新一轮员工持股体现长期发展信心》2017/8/14

《岳阳林纸(600963)点评:签署南宁森林旅游圈项目框架协议书,坚持优质绿色生态项目开拓》2017/8/11

《山鹰纸业(600567)点评:业绩超预期,造纸和包装盈利持续改善,上调17年盈利预测,维持买入》2017/8/10

《东港股份(002117)点评:子公司尚未100%并表致盈利低于预期,印刷类业务逆势增长,信息服务业务快速拓展,维持增持》2017/8/9

《永新股份(002014)2017年中报点评:原材料上涨压力挤压盈利,推出员工持股计划体现长期信心》2017/8/8

《劲嘉股份(002191)2017中报业绩快报点评:烟包主业企稳回升,定增获批加快大包装与大健康战略推进》2017/7/28

《山鹰纸业(600567)点评:收购北欧最大防油纸企进军特种纸领域,显著受益禁止进口混合废纸,维持买入》2017/7/20

《索菲亚(002572)2017H1业绩快报点评:订单量与客单价持续增长,橱柜业务受益规模扩张减亏明显》2017/7/16

《2017下半年轻工制造行业投资策略——竞争格局确立,分享龙头成长》2017/7/13

《2017下半年造纸行业投资策略——受益供给侧改革和环保趋严造纸行业景气触底复苏》2017/7/12

《板块加速上涨后,我们怎么看造纸?》2017/7/12

《轻工造纸行业2017年中报业绩前瞻——家居和造纸体现确定性增长》2017/7/11

《东港股份——中标福彩中心3000套自助彩票销售机,信息服务业务多点开花,持续转型互联网信息综合服务商,维持增持》2017/7/5

《东港股份——电子发票应用领域持续拓展,探索区块链行业应用去中心化,税总政策规避硬件约束,电子发票有望迎来新突破》2017/7/4

《美克家居(600337)——股权激励后再推员工持股计划,供应链提效和产品结构优化促进多品牌战略,维持买入》2017/7/3

《岳阳林纸(600963)——中报预增业绩大幅增长,造纸量价齐升,园林起航贡献利润,未来弹性可期》2017/7/2

《顾家家居(603816)——公布可转债预案公告,彰显公司发展信心,持续深耕大家居战略》2017/6/28

《岳阳林纸(600963)——中标宁波滨海绿化景观项目,持续加大园林业务资源投入,公司董事会人员增补提名,大生态战略扬帆起航》2017/6/28

《莱茵河畔话“智造”系列报告之四:工业化柔性化。家居业改变进行时》2017/6/27

《岳阳林纸(600963):签订湖南永州保方寺公园EPC项目,整合园林、建筑行业资源,进一步向大生态业务转型升级》2017/6/22

《美克家居(600337)引入伊森艾伦迪士尼产品系列——布局儿童家居市场,多品牌战略再下一城》2017/6/8

《顾家家居(603816)与恒大材料签订战略协议——推动拎包入住项目,大力拓展大宗业务》2017/5/31

《2017年减持新规轻工梳理晨会纪要——积极倡导长期价值投资,完善减持和大宗交易制度》2017/5/31

《美克家居(600337):2017年限制性激励计划点评-激励计划提升凝聚力,多品牌战略业绩弹性凸显》2017/5/24

《岳阳林纸(600963):凯胜签订PPP战略协议-持续践行园林布局,生态PPP项目再下一城》2017/5/24

《宜华生活(600978):少壮派接棒,新任董监高大幅增持,加快“Y+生态圈”建设,推进住居生活服务商转型》2017/5/24

《岳阳林纸(600963):定增方案实施完成,正式进军园林行业,转型大生态》2017/5/18

《索菲亚(002572)2017年一季报点评:订单量与客单价双提升,新建橱柜基地奠定未来产能扩张基础》2017/4/28

《顾家家居(603816)2017年一季报点评:品牌渠道助力,收入增长势头强劲》2017/4/27

《奥瑞金(002701)2016年年报及2017年一季报点评:受客户市场环境变化影响,业绩出现较大波动》2017/4/27