证券研究报告

20170704

报告要点:

本周大盘继续受A股加入MSCI利好,板块轮动,涨跌互现。截止周五,上证综指涨1.09%,报3192.43点,深指涨1.57%,报10529.61点。本周一开始大盘小幅上涨,至周三开启震荡走跌,成交量收缩,存量资金博弈分化明显。后续,周四大盘冲高,出现小幅上攻趋势,周五先抑后扬,三大指数均翻红,沪指逼近3200点。板块上,休闲服务一周以来较为活跃,黑色系板块周四表现亮眼,板块依然延续之前快速轮动、热点分散的节奏。消息面上,6月30日,习近平主席称,内地与香港债券通将很快开通,同时香港交易所邀请媒体参加7月3日债券通启动仪式,非银金融以及粤港澳板块产业值得期待。政策面上,央行发布了《银行卡清算机构准入服务指南》,对银行卡清算机构准入的申请、开业准备工作进行了进一步细化。这意味着,中国银行卡清算市场对外资的开放已进入实操阶段。总的来看,近期的冲高回落以及震荡回生,总体量能不足,涨幅变弱,市场成交量依旧低迷,表明市场依然不稳定,短期内,大盘震荡反复的可能性较高。建议投资者在控制仓位的前提下可以重点关注深市蓝筹布局估值较低的绩优股,谨慎持仓,关注“漂亮50”未来发展。

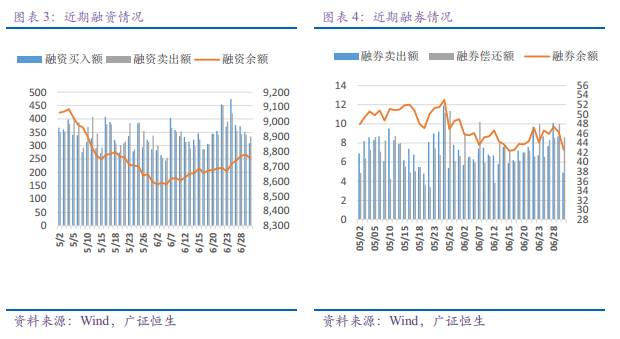

两融余额上升,融资资金流入放缓:上周两融余额震荡上升,由前一周的8711.94亿元上升至8798.62亿元,一周融资净流入88.12亿元,融资余额回升至8756.06亿元。本周指数有所回升,后市仍需谨慎观望。上周融资净流入最多的个股有科大讯飞(47818.65万元)、京东方A(40106万元)、格力电器(33256.68万元)、中信证券(31115.43万元)和美的集团(30440.31万元);净流出最多的日照港(-15177.01万元)、广发证券(-13269.11万元)、绿地控股(-10204.45万元)、隆基股份(-9520.87万元)、东华软件(-9505.25万元)。

综合考虑基本面、估值面和情绪面三个因素,

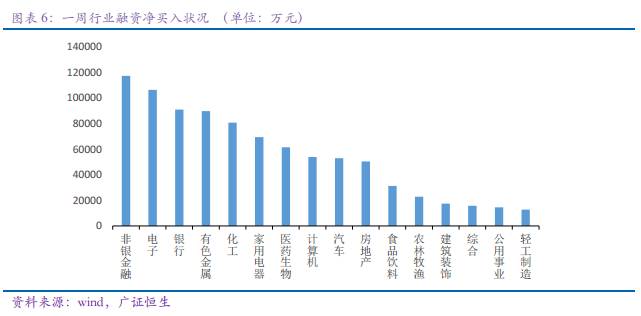

本周建议配置粤港澳大湾区、一带一路、公路、休闲服务等板块。

风险提示

市场波动超出预期的风险;融资融券市场发展不及预期的风险。