上周(11月12日—11月16日)5个交易日内,A股三大股指小碎步慢行,沪深两市在曲折中前进。沪指维持在2600点上方盘旋,最终未能攻破2700点。截止11月16日收盘,沪指小幅上扬0.41%,报2679.11点;深证成指上涨0.75%,收报8062.29点;创业板指小跌0.14%,收报1403.28点。

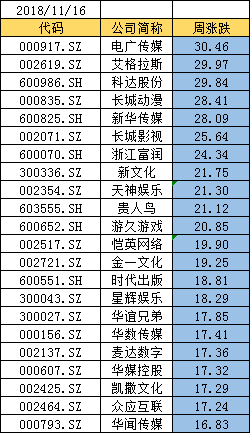

相比之下,进入11月份以来,传媒板块迎来转机,近一周时间内,其表现更是异军突起、涨幅强势,引发多方关注。截止16日收盘,文化传媒板块上周大涨超过12个百分点,其中电广传媒(上周涨幅30.46%)艾格拉斯(上周涨幅29.97%)科达股份(上周涨幅29.84%)位列传媒板块上周周涨幅前三甲。成交量方面,5日内传媒板块日均成交量达3026万手,日均换手率达2.82%,交易活跃。

图片来源:同花顺导出数据

综合机构观点来看,近期传媒板块出现跑赢大盘、个股纷纷涨停以及交易活跃等表现主要受益于两大原因:一方面,近期多重利好政策落地,提振了传媒板块的市场信心;另一方面,传媒行业整体仍处于超跌状态,估值位于历史低点,配置价值明显。

估值处底部区间遇政策利好

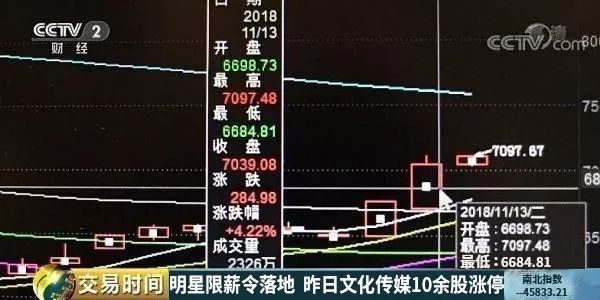

11月9日,广电总局公布《关于进一步加强广播电视和网络视听文艺节目管理的通知》(以下简称《通知》),从而宣告传媒“限薪令”正式落地,而这正是此次刺激文化传媒板块涨势的政策利好之一。紧接着CCTV2财经频道作出了《明星限薪令落地,昨日文化传媒10余股涨停》的相关报道。

CCTV2财经频道报道截图

限薪令的落地,是广电新政强拳出击整顿市场的操作,更是制作方摆脱天价片酬从而控制产出成本的政策契机,近期文化传媒板块的强势涨幅,则体现了市场对行业健康规范发展的积极心理预期。

另外,10月30日证监会发布声明表示,证监会正在按照国务院金融稳定发展委员会的统一部署,围绕资本市场改革,加快推动三个方面工作,回应市场关切。其中第三方面工作是鼓励价值投资,即发挥保险、社保、各类证券投资基金和资管产品等机构投资者的作用,引导更多增量中长期资金进入市场。

根据此前人社部发布的全国企业年金基金业务数据报告显示,上半年,全国企业年金累积总规模达13679.67亿元。根据《企业年金基金管理办法》规定,企业年金投资股票等权益类产品以及股票基金、混合基金、投资连结保险产品(股票投资比例高于或者等于30%)的比例,不得高于投资组合企业年金基金财产净值的30%。机构人士预计,如果按30%比例的资金进入股市,将会有超4000亿元资金入市。

除了海量资本入市预期以外,市场人士普遍还认为,作为民企聚集较多的传媒板块有望受益于针对民营企业贷款的“一二五”目标,缓解相关公司资金紧张的困境。10月底以来监管层在政策层面不断释放利好,在缓解股市流动性压力的同时,“政策底”逐渐明朗。

不仅如此,日前有内媒报道,中央电视台发现之旅频道明年将播放一个名为《电竞时空》的节目。据悉是自2004年《电子竞技世界》因禁令停播后,时隔14年后,央视再设的电竞常规节目。新节目计划全年播出,每周一次,暂定48集。

与此同时,据证券时报报道,游戏版号审批预期将于近期放开,新游变现在版号政策落地后有望改善游戏公司短期业绩。

相较于政策暖风频吹的大环境,传媒板块很多行业龙头标的估值却处在较低位置,股价被严重低估。自2013年以来,传媒行业估值最低为20.07倍,历史中位数为46.44倍,最新估值为21.63倍,目前处于历史底部。

广证恒生分析师肖明亮、叶锟指出,传媒板块经历连续估值修复,目前板块PE与PB已经回到2014年前后的历史低位,部分基本面稳定标的PB已经小于1,剔除商誉的影响后仍有7家标的PB小于1,同时商誉和资产减值风险可控。

渤海证券分析师姚磊进一步指出,当前传媒行业估值处于历史低位,配置性价比凸显,反弹具备一定基础。目前传媒行业经过2015年牛市后已经整体回调3年,截至11月13日行业剔除负值情况下的TTM整体市盈率为20.21倍,估值处于行业历史底部区间,加之机构配置仓位相对水平也很轻,使整体性反弹具备一定的持续空间。

同涨不同质

一般情况来说,个股上涨往往是由基本面、题材以及资金面等因素共振形成。政策利好对于上周传媒板块的强势表现可谓立竿见影,但上述系列政策暖风对于整个传媒板块下属细分板块的影响却不能一概而论。目前,传媒板块下属子版块有营销服务板块、平面媒体与广播电视板块、电影动漫板块、互联网板块、以及游戏板块等细分板块。

平面媒体与广播电视板块上周涨幅最大的个股为电广传媒和新华传媒,周涨幅分别为30.46和28.09个百分点,排在行业周涨幅的第一和第五位。对于该板块,新时代证券指出,该领域多为国企,经营稳健持续转型,未来可期,此判断或传达了市场信心的关键所在。

电影动漫板块则以长城动漫和长城影视为代表,分别以28.41%和25.64%的涨幅排在行业个股周涨幅的第四和第六位。不得不说这与“明星限薪令”的落地有着直接关联。同样受政策影响的还有互联网板块和游戏板块,预期中的电竞栏目回归央视和新游戏版号审批工作重新开启对互联网板块和游戏板块的影响既直接也重要。

稍难理解的是营销服务板块,作为营销服务板块的优质企业,科达股份上周以29.84%涨幅的强势跻身于传媒板块周涨幅三甲,事实上,前文提到政策利好与科达股份所处的细分板块的关联度并不算高。在充分了解这一细分板块的行业格局和以科达股份为代表的优质个股后会发现,这是典型的“同涨不同质”。