美股周五盘中接续周四的暴跌,最终止跌,收长下影。

中芯国际可能中招。

嘴炮托市,金三胖的监管二把手纷纷出来发话“牛短熊长正在消失”、“引导理财,保险等各类中长期资金进入资本市场”。

这些信息合起来看,可多可空,也许值一个低开?

……

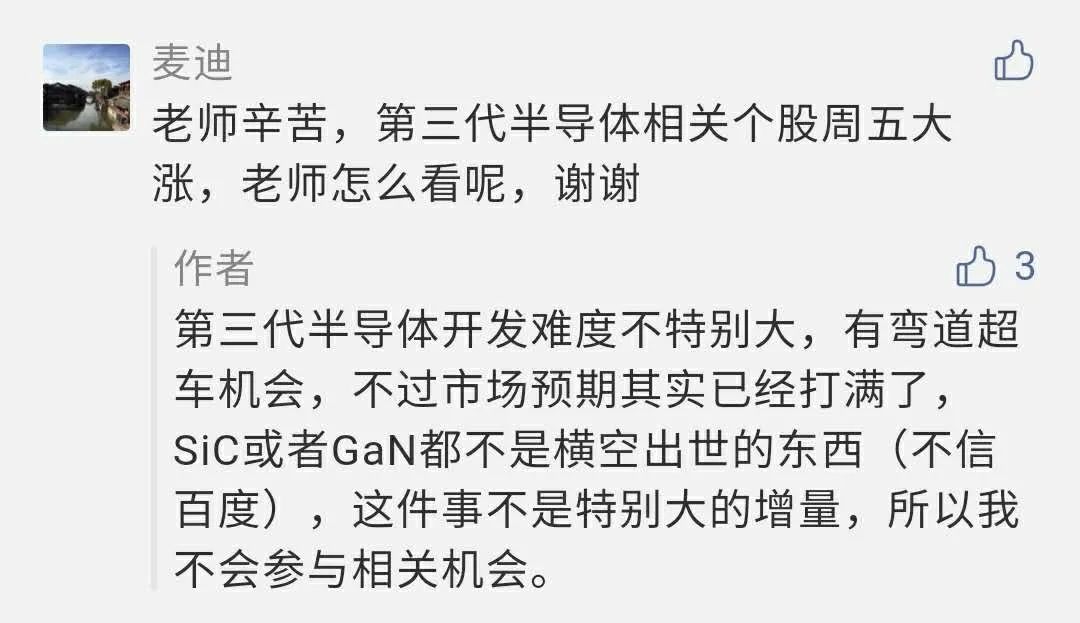

上周五,A股半导体板块逆市大涨,其中

第三代半导体

相关个股涨幅居前。

第三代半导体是啥?

-

第一代主要是指

元素半导体材料

,如硅(Si)、锗(Ge)等

-

第二代主要是指

化合物半导体材料

,如砷化镓(GaAs)、锑化铟(InSb)等

-

第三代半导体材料主要以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、硒化锌(ZnSe)、金刚石、氮化铝(AlN)为代表的

宽禁带半导体材料

相对于传统的硅材料,第三代半导体以宽禁带半导体原料为主,更适合制造耐高温、耐高压、耐大电流的

高频大功率器件

。

报道援引

不具名的知情人士

消息称,北京正准备在到2025年的5年之内,对“第三代半导体”提供广泛支持。

对此,我的态度已表达在昨天留言区:

绝非我瞧不起题材,而是超出了我的能力圈,我宁可守拙。

10月wǔ中全会之前,有关“十四五”规划的各部委剧透或各种“知情人士消息”会反复出现,相关题材的此起彼伏是可以预见的。

正如2015年股灾后,8~11月市场也是在迎接十三五规划的氛围当中活跃了一波。

对面大选临近,各种打压甩锅黑天鹅也打不死A股,这是底气之一。

短中线这是游资做题材的盛宴,我则选择

背靠业绩抱紧成长

,或者

做复苏预期

,这是A股中长期的底气。

业绩高增成长股

,视参与点位估值,可对应移动25/8纪律(详见

8月4日文章

)

复苏预期股

,原则以固定25/8纪律为主,三季报Q3业绩高增则考虑转移动25/8

我选择的线路,已经很难再迎7月的爆发行情,但中线辅以纪律的赢面仍高,没有盯盘要求。

所以选择和我站一起的朋友,也请放宽心,摆正预期,不需为了每天这个那个跳大神去动凡心,也不需为每天2、3个点的波动去烦心。

毕竟如果看我文章,逻辑帮你掰开揉碎,仍见着业绩股一次次回踩不敢入场的朋友,用这样的决断力去做题材股,恐怕只是送人头而已。

……

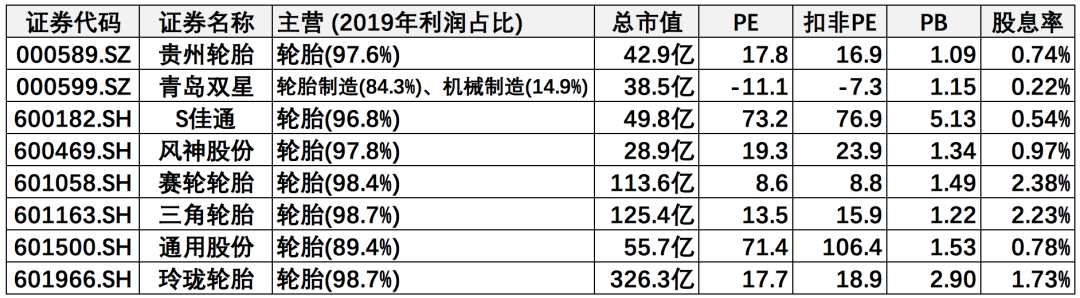

A股轮胎上市公司共8家(按代码排列):

可以看到大家都很专情,没有乱七八糟的其他业务,挺好。

看估值能够立马辨识出三家鬣狗:

双星、佳通、通用

,其中双星最近一年亏损;看市值能够辨识出三家高富帅:

玲珑、三角、赛轮

,行业的强弱分化较大。

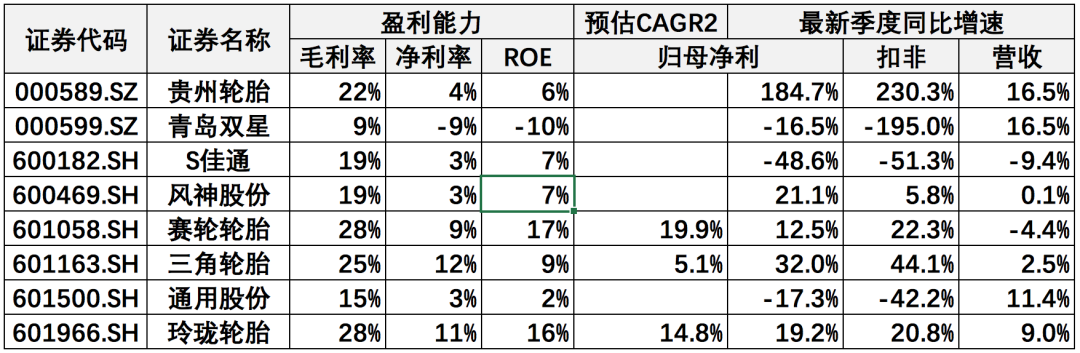

再看盈利能力,ROE赛轮优于三角,老二老三扳扳位:

看一致预估增速(2020~2022年),可以看到券商也就覆盖前三,其他公司不受关注,赛轮较被看好。

三鬣狗当中,佳通20Q2是营收盈利双降,双星通用居然营收增长还可以,而且都不是基数过低的问题。

为何双星会亏损这么厉害?这是一个异常点。

山东是轮胎第一大省,而

青岛双星

又是山东轮胎行业唯一一家国有主板上市公司,不过产能低端,近年竞争力下降厉害,2018年靠着搬迁补助3亿和土地收储1亿和其他各种非主业贡献,才覆盖掉了主业的4.99亿亏损,2019年非主业税前利润2.52亿,也无法覆盖主业扩大至5.86亿的亏损。

五年累计自由现金流为-57.2亿,远高于同期累计归母净利润0.2亿(不计2019年的巨亏,也只有2.9亿)

2020年中报,双星的速动资产/流动有息负债只有94%,远低于前几天留言区提示短期偿债风险的

天顺风能

的134%,更别提后者的应收款大多数是国家电网,质量远好于双星。

自己不行就要找白衣骑士来搭救,双星混改拟引入三家公司,两家青岛本地国资占小头,大头属于启迪控股,但它旗下上市平台(三个名称是启迪开头的+中文在线)都不咋地。

以投资而言,双星是要直接PASS掉的。

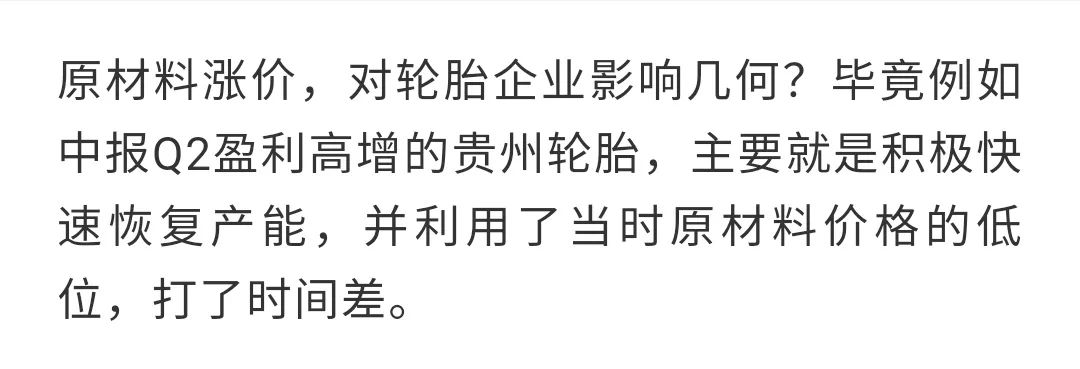

三位高富帅当中,三角的盈利增长较好,不过大家的营收增长都不咋地,增速最高的是贵州轮胎,扣非同比翻两倍、营收同增16.5%拔了头筹,原因昨天也分析过:

大家的营收增长都比较不温不火,这要从轮胎的下游用途分布来理解。

轮胎按用途分为

乘用车轮胎

和

商用车轮胎

,乘用车轮胎(Passenger tire,简写

PCR

)包括我们日常乘坐的轿车、SUV轮胎。

商用车轮胎包括卡客车轮胎(Truck and bus tire,简写

TBR

)、非道路轮胎(Off the road,简写OTR),OTR包括工程机械轮胎、农用机械轮胎、飞机轮胎等特种用途轮胎。

2018年全球轮胎消费量约18亿条,其中PCR约15.8亿条,商用车轮胎2.2亿条,商用车轮胎里面以TBR为主,OTR仅是个细分市场。

全钢胎一般都配置在载重较大的车型,全钢TBR很常见,也有特殊的比如轻卡胎,一般为半钢,也有部分全钢。

一般而言,轿车胎都是半钢子午胎,还应用在皮卡车,商务车等车型。

轮胎按结构分为斜交轮胎和子午线轮胎。

轮胎在一个多世纪前诞生之初是斜交结构,半个多世纪前米其林发明子午线结构。

我国在2000年以后不断引进子午线轮胎技术,提高轮胎子午化率,从2013年的90%提高到2018年的94%。

目前轮胎子午化在我国已经接近完成,斜交轮胎将会退出市场。

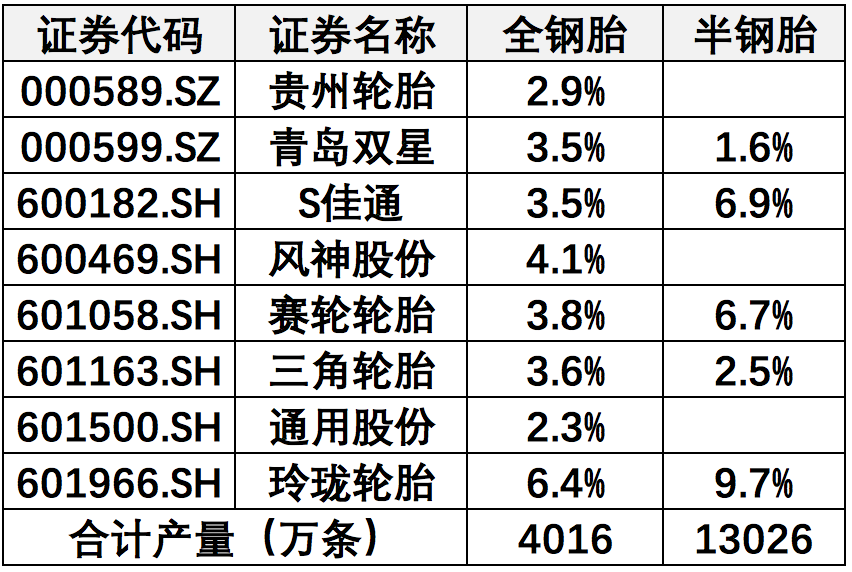

从下表可以看到8家上市公司的全半钢胎产量市场份额(2018年数据):

产量而言,

玲珑事实上是国内全钢胎龙头

,在半钢胎则排第二

,仅次于中策。

中策尚未上市,当前正要被三家A股公司杭叉集团、巨星科技、彤程新材通过平台收购(去年6月首次发布草案),前两者通过中策海潮各持有11.44%,彤程通过上海彤中持有10.16%

佳通、赛轮在半钢胎仅次于玲珑,分列老三老四,若考虑到佳通是一家新加坡公司,则

赛轮是国内半钢胎老三

。

做为市值老二的三角轮胎,全半钢的产量都是排第七,仅略领先于双星,但毛利率前者25%,后者只有9%,高低端分野一目了然,它们的业务结构都更侧重全钢。

以全钢为主的三家胎企,按份额排就是风神、贵州、通用。

我们知道国内商用车上半年的景气不错,全钢多的胎企,应该会更受益,不过营收数据并不支持这个直觉判断,那问题就出在出口业务。

我国胎企出口比重大,所以它们的业绩表现和成长空间,更多取决于全球轮胎需求。

2013年到2018年,我国汽车轮胎产量从5.3亿条增长到6.5亿条,这期间出口轮胎从4.4亿条增长到4.9亿条。

随着轮胎行业面临的贸易制裁增多,出口量徘徊,国内消费量增长。

可以从数据看出,我国的轮胎产量远大于轮胎的消费量,这是因为中国具备制造优势,成为了全球轮胎产业的重要生产基地。