作者 | 徐锻

来源 | 零壹智库

据零壹数据不完全统计,截至2017年10月末,业内至少有457家正常运营的P2P网贷平台以车贷为主要业务,占正常运营平台数量(1564家)的29.2%。P2P车贷历史累计交易规模达到4,044亿元,其中2017年10月约187亿元,环比下降2.6%。10月末,P2P车贷贷款余额约为645亿元,环比小幅增长0.8%,增幅进一步放缓。

2017年10月,P2P车贷平均借款期限为100天;平均投资利率环比下降,为9.12%,低于P2P网贷行业整体值。

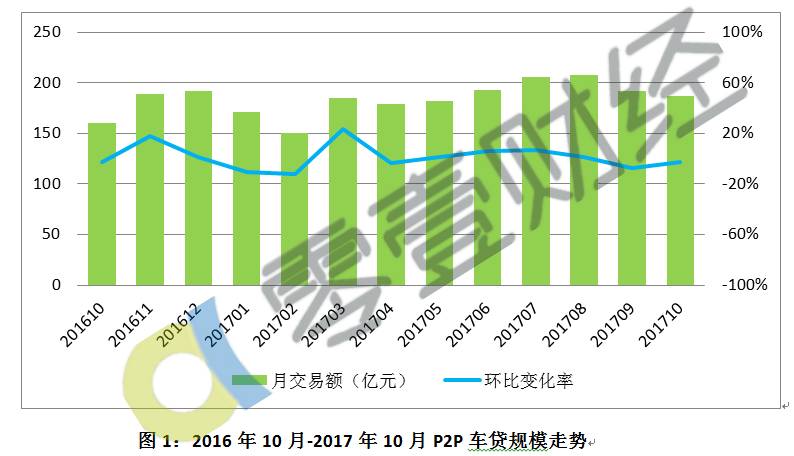

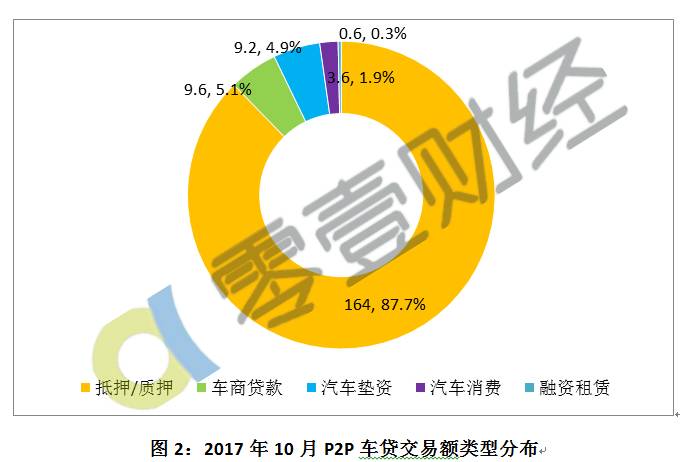

1.交易规模约187亿元,抵押/质押类占88%

截至2017年10月末,P2P车贷历史累计交易规模约4,044亿元。2017年10月,P2P车贷规模约187亿元,环比下降2.6%,同比增长16.9%。从图1可知,近一年来,P2P车贷规模波动性不大,月平均规模约185亿元,仅有今年7、8月多于200亿元。就数据表现看,P2P车贷资产获取的难度正在加大。

分类型看,抵押/质押类共164亿元,约占87.7%;车商贷款和汽车垫资分别有9.6亿元和9.2亿元,分别占比5.1%和4.9%;汽车消费贷款约3.6亿元;融资租赁少于1亿元。除抵押/质押类车贷类型规模较稳定,而其他类型则由于市场主体较少,规模波动较为频繁,大额车贷类型比如融资租赁表现出较为明显的减少趋势。

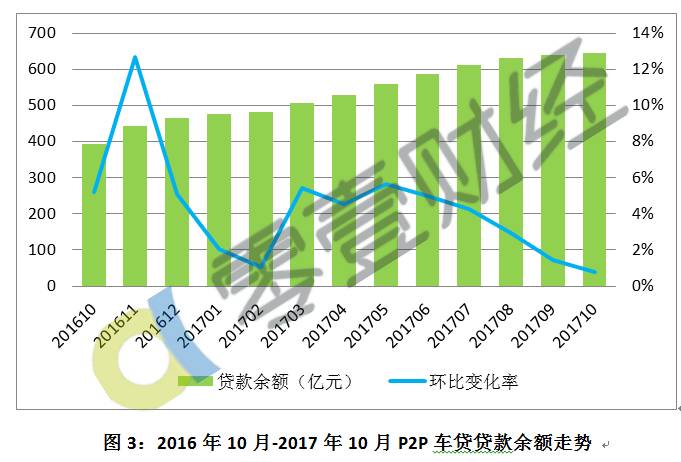

2.贷款余额645亿元,环比增速进一步放缓

截至2017年10月末,P2P车贷贷款余额约645亿元,同比增长63.7%,环比小幅增长0.8%,增速进一步放缓。车贷余额在整个P2P网贷中的占比为5.2%,较上月提高0.2个百分点。

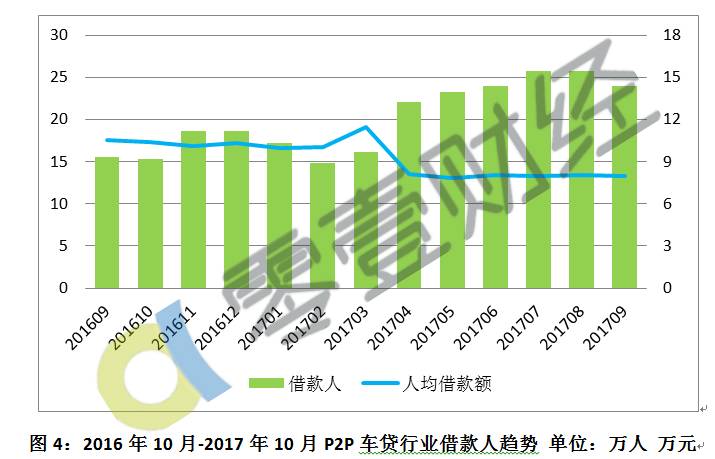

3.借款人数约26万,较上月增长2万

2017年10月,P2P车贷活跃借款人(即通过P2P平台获得融资的借款人,不区分个人和机构)约26万人,环比增加了8.3%,同比增加69.3%;人均借款额为7.2万元;与上月相比,P2P车贷规模虽有下降,但对应借款人呈增长趋势,这归因于小额借款类型比如抵押/质押型车贷的增长。

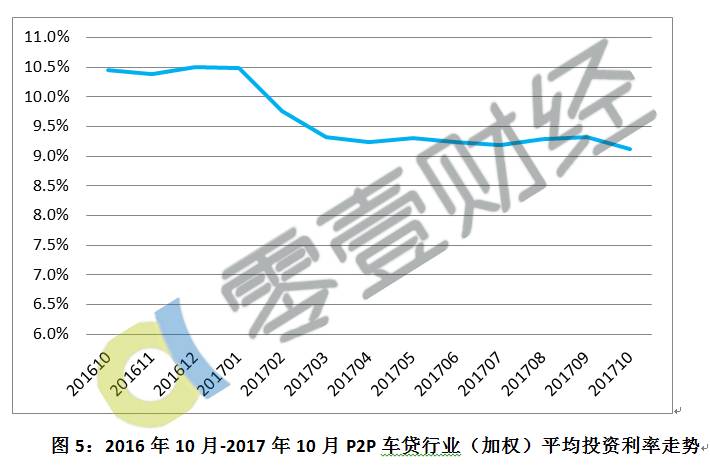

4.投资利率为9.12%,较上月略有下降

2017年2月以前,P2P车贷平均投资利率均在10%以上,且明显高于P2P网贷整体利率。2月以后,P2P车贷利率趋稳,基本在9.2%至9.3%之间波动。10月P2P车贷最新投资利率为9.12%,环比下降0.2个百分点;与P2P同期利率(9.56%)相比,车贷利率低出0.44个百分点。

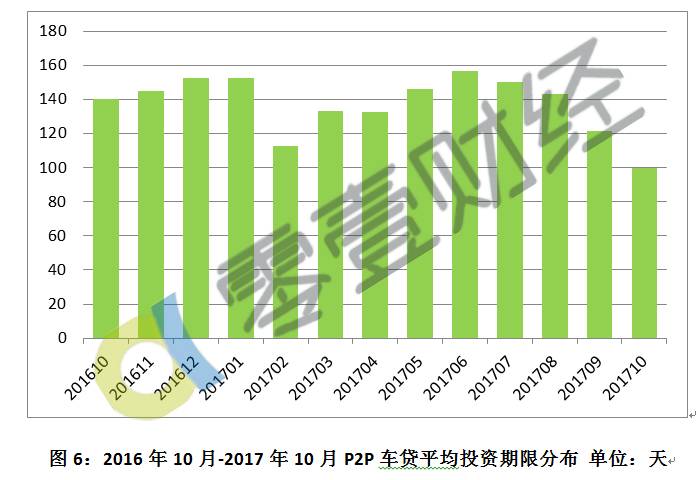

5.最新借款期限100天,已连续四个月呈缩短趋势

除2017年2月因季节性因素(农历春节)导致的期限缩短外,近一年P2P车贷平均借款期限基本在130-160天之间波动。2017年10月,P2P车贷平均借款期限为100天,短于P2P网贷行业整体水平(113天),环比缩短21天,已连续四个月呈缩短趋势。

6.2017年10月P2P车贷50强榜单

零壹智库基于已有数据制作了“2017年10月P2P车贷交易额TOP50”榜单,这些平台车贷规模合计为155.5亿元,占车贷整体的83.1%。榜单前四名分别是微贷网、投哪网、人人聚财和有利网,10月车贷交易规模分别为69.21亿元、12.45亿元、6.86亿元和6.24亿元,合计占到榜单总额的60.9%;其中,有利网为新增样本,10月车贷交易额环比增长16.0%,超过了上月居行业第四的拓道金服。

由于国庆假期间多家平台减少发标量,榜单中仅有19家平台车贷交易额环比增长,其中人人聚财、生菜金融、钱庄网、有利网和易港金融增幅居行业前五,最高增幅为46.8%。综合来看,除人人聚财和有利网外,增幅靠前的平台车贷交易额相对较低。

数据说明:

1)本榜单仅统计了正常运营的有PC端业务(包括信息展示)的线上P2P平台;

2)本榜单统计数据仅包括一级市场散标系列中的车贷项目,不含债权转让、活期理财等产品;

3)由于数据获取的原因,部分平台如搜易贷缺席了本榜单;

4)本榜单在统计平均投资利率时排除了利率在5%以下和40%以上的项目;

5)榜单所统计的“交易规模”由于口径不同等原因,其结果可能与平台官方或其他第三方相比有所出入;

6)本榜单仅供参考,不构成任何主观推荐或投资建议,如有疑问请联系[email protected]。