信用风险缓释工具(CRM)和信贷资产证券化(ABS)是我国债券市场上的新兴产品,均具有管理信用风险的功能。在信用风险事件频发、刚兑打破、债券市场走向成熟的背景下,监管和市场都期待二者能发挥更大作用,促进信用风险的合理分散和承担,为债券市场更好地为实体经济服务护航。CRM和ABS协同发展目前具有可行性基础,CRM和ABS作为互补的金融工具,可以进行产品组合,最大化利用CRM和ABS优势。

作者:李欣 郑青

来源:《信用衍生品发展新课题:CRM和ABS协同发展路径探析》

一、CRM和ABS

CRM是在银行间市场上一种用来管理和交易信用风险的金融合约或凭证,合约价值基于标的公司、主权实体或证券的信用表现。当信用事件发生时,信用保护卖方提供与信用风险造成的损失有关的补偿。CRM目前包括信用风险缓释合约 (CRMA)、信用风险缓释凭据(CRMW)、信用违约互换(CDS)、信用联结票据(CLN)四种产品。

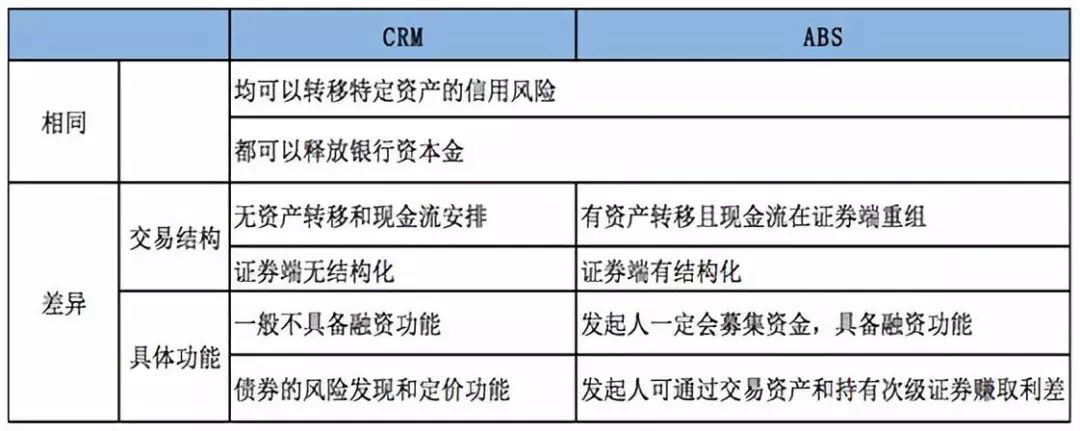

同属于信用衍生品,CRM和ABS有交织也有差异。交织体现在产品属性和产品设计上。就产品属性,二者都是金融机构特别是商业银行转移资产信用风险、释放资本金的重要金融手段,具有同质性;就产品设计,ABS和CRM可进行产品组合。 例如,CDS有一个产品分支为ABS CDS,即CDS的参考债务是ABS;再例如CDO是属于资产证券化的一种复杂产品,其中的合成型CDO交易结构中会嵌入CDS。差异体现在交易结构和具体功能上。交易结构上,CRM只转移信用风险,没有资产转移,亦不涉及资产和证券的现金流安排,因此没有证券分层即结构化。而ABS则有资产转移和现金流重组,证券端分层即结构化是其典型特征,信用风险的重组和分散在交易结构前后端均有体现。

在具体功能上,二者的不同在于:ABS是一种融资形式,一定会募集资金,发起人可通过证券化交易盘活信贷资产存量、赚取利差;CRM一般不具有融资功能(除CLN外) ,除了转移信用风险,CRM的主要功能是提高基础市场流动性、提高风险定价效率,投资者利用 CRM 来进行套期保值和对冲风险。

图表1:ABS和CRM对比

二、CRM和ABS 互补的金融工具

上述特点为CRM和ABS协同发展路径设计提供了依据:一方面,CRM与ABS结合,例如可创设基于ABS的CDS,对ABS进行风险缓释以及提高ABS市场流动性;另一方面,CRM和 ABS独立,在信用风险管理中进行分工,共同促进金融市场信用风险分散和转移机制的建立:例如CRM可以主要用于缓释公司类贷款资产的风险,作为目前CLO的有益补充;ABS 则主要用于个人类贷款的信用风险管理。

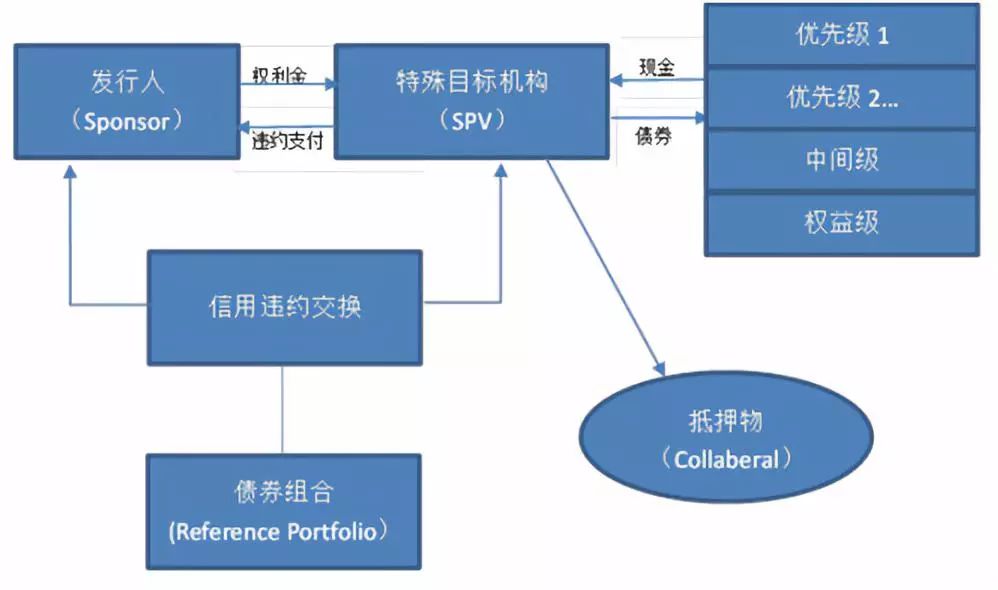

CRM和ABS的产品组合,国外已有成熟模式。主要的两种产品,一是ABS CDS。属于信用违约掉期产品(CDS)的一种,其参考债务包括MBS和狭义的ABS(非抵押贷款资产支持证 券)。二是合成型 CDO(Synthetic CDO)。合成型CDO是担保债务凭证(CDO)的一种,交易结构中会嵌入CDS,但不进行资产交易,只转移资产风险。

图表2:合成型CDO交易结构

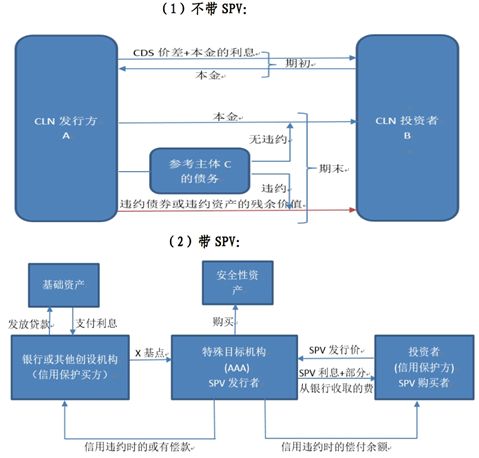

CRM和ABS结合在我国已有实践。2016年8月我国首单以ABS为标的债务的CRMW发行,标志着ABS CDS在我国市场的落地。此外,目前市场正在酝酿首单CLN的推出。CLN是与合成型CDO交易结构相似的一种衍生品。创设机构创设CLN可在充当信用保护买方的同时获得融资。CLN与合成型CDO差异在于合成型CDO通过SPV发行并在证券端分层;而CLN不进行证券端结构化,也不一定设置SPV。在CDO兴起前,CLN在国外信用衍生品市场上一直占有相当份额,属于银行表内信用管理工具,在货币市场上发行。后来,合成型CDO逐渐取代了CLN的地位。据BBA统计,2001-2006年期间,CLN对全球信用衍生品总额的占比从10%逐渐下滑到3.1%,而合成型CDO的占比则从0上升到16.3%。

图表3:CLN交易结构

衍生品市场后危机时代的发展表明:只要加强审慎监管,控制风险,控制规模,信用衍生品可以正常发展。与国外成熟市场监管不足、投机过度的情况相比,我国信用衍生品发展的问题是滞后于债券市场发展,功能未得到充分开发,表现为产品种类匮乏、市场规模小,难以满足信用风险管理的需求。因此,应加快推进CRM市场的发展。开展ABS CDS和CLN 试点即是有益的尝试。

发行基于ABS的CRM,可使投资者在目前ABS市场流动性不足、信用风险上升背景下获得风险缓释工具。未来对期限较长、或评级较低、流动性差的ABS,例如RMBS、优先B档证券发行CRM应是发展方

向;开展CLN试点,在目前不良率与债券投资风险双升的背景下,为商业银行提供了资产风险缓释的途径和另一种直接融资手段,一举两得。

且利用 CLN 融资不实际转移资产,有利于维护客户关系。

鉴于合成信用衍生品的复杂性,建立行之有效的风险控制规则是试点中需要探索的重点。针对CRM已经建立了包括市场参与者分层、集中托管清算、控制交易杠杆、合约标准化等基本市场机制。应借鉴成熟市场在后危机时代相关经验,进一步完善和建立相关机制,加强金融监管、加强信息披露、控制交易对手风险、控制交易杠杆、控制交易规模、提高交易效率。下一步需要进行具体研究和落实的几项课题包括:

第一、建设中央清算机制和交易保证金机制,降低交易风险。降低交易对手风险是信用衍生品交易风险防控的首要目标。中央清算机制(CCP)可有效降低风险敞口、降低清算风险和操作风险、在极端事件发生时化解大量交易提前终止、轧差结算或平盘的风险。

由于CDS交易有 “突然违约” 的风险特质,即信用保护卖方会因为信用事件的出现突然需要承担大额赔付,交易保证金机制可以先行吸收交易对手不能赔付的部分,有效降低交易对手风险。

除此之外,保证金还能降低交易对手的杠杆率,防止信用保护卖方无限制增加杠杆。金融危机后,CCP和交易保证金机制被监管和自律组织推广。《多德佛兰克法案》强制要求指数型CDS必须通过CCP;ISDA的标准协议中也完善了对交易保证金的约定以方便市场主体采用。目前,根据BIS和ISDA的统计,CCP和交易保证金在市场上已经得到了大规模普及,且普及率还在迅速持续上升。据实践经验,推行信用衍生品现金流标准化可以大大促进中央结算机制的应用。

在我国,CRM试点业务规则对鼓励CRM进行集中清算进行了原则性的规定,交易商协会也出台了与保证金相关的交易质押式履约保证文件,作为金融衍生品主协议的附属文件。

下一步应由相关机构研究集中清算的具体细则;将票息标准化条款嵌入到衍生品标准合约中;并根据新的CRM产品规则配套更新保证金合约的相关条款。