图:Beatrice Cerocchi

1.

在香港,友邦和保诚,就像咱们的阿里和腾讯。

做为彼此最大的竞争对手,一有机会就互黑。

两家对内地用户的争夺战,也到了白热化的地步。

内地人赴港买保险,基本要么友邦AIA,要么保诚。

友邦的核心重疾产品是「友邦加裕倍安保」,保诚则是「保诚守护健康危疾加倍保」

产品好坏先不说,论保险公司知名度,在内地,友邦会更高一些。

今天咱先讲清楚一款产品「友邦加裕智倍保」。

2.

友邦加裕智倍保,友邦加裕系列最新升级的产品。

是一款带分红的储蓄型重疾险。

产品设计略复杂,我尽量拆解开来讲。

先说保障部分,保障内容如下:

(点击可看大图)

保障重疾58种+轻症44种+13种严重少儿疾病。

轻症和严重少儿疾病,都是赔付原有保额的20%。

注意:

这里不是额外赔付,而是占有原保额。

一旦轻症赔付一次20%,原有保额将降低为80%,并且没有轻症豁免责任。

这一点,内地产品更有优势。

内地含轻症的重疾,

一般轻症都是额外赔付,并且可附加轻症豁免责任。

不过,这款产品增加了一个原位癌及早期恶性肿瘤延续赔偿。

就是说,如果患重疾赔一次,之后再发生原位癌或早期恶性肿瘤还可以赔。

而内地含轻症的产品,

如果先患重疾,赔付保额后,合同终止,轻症保障也没了。

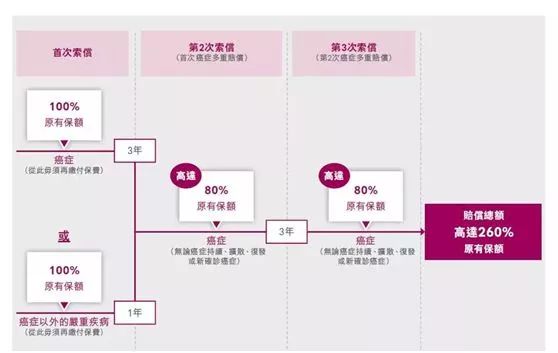

这款产品还有个亮点是:癌症多次赔偿。

首次理赔癌症或首次理赔非癌症重疾的一年后,如果再次被确诊为癌症(

包括原有癌症的持续、复发、转移

),可获得原保额80%的赔偿;

三年之后,如果又一次被确诊为癌症,还可再获得一次原保额80%的赔偿。

(点击可看大图)

二爷写内地多次赔付产品时,就分析过:癌症多次赔付的实用性远大于重疾分组多次赔付。

复习可戳:

你说:多次赔付的重疾1份顶3份,我说你很傻很天真

并且,这款产品的多次理赔包含两种情况:

a.癌症-癌症-癌症;

b.癌症以外的其他重疾-癌症-癌症。

比单纯的癌症多次,发生率会更高一些,也更实用。

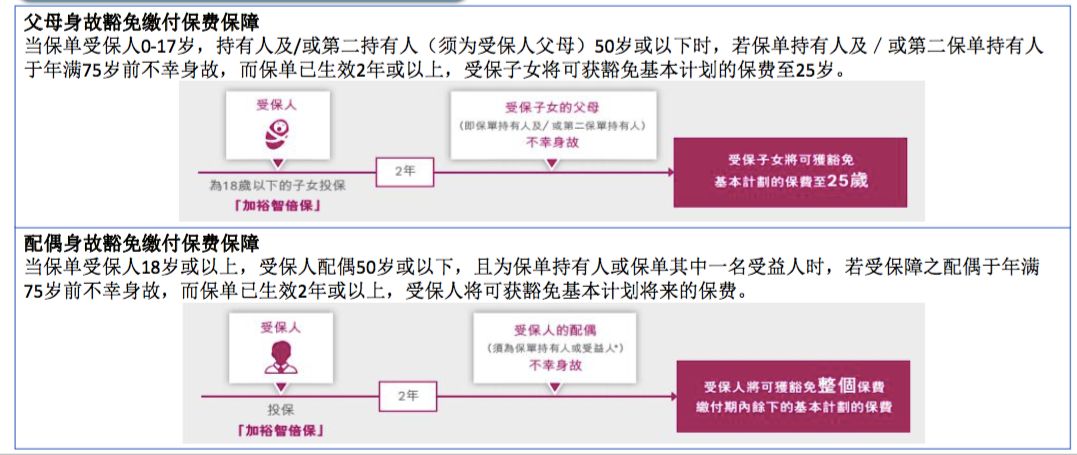

此外,这款产品还有两个功能。

a.

投保人身故豁免

跟内地产品比起来,

这个

投保人豁免

的条件

略为严苛。

详清见下图:

(点击可看大图)

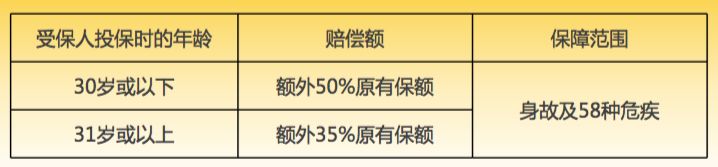

b.

前10年保额升级

前10年,35%-50%的保额增加,比较实用。

如果没超过30岁投保,保额

100万,前10年身故或者重疾,可以赔付150万。

3.

把保障内容串了一遍,是不是没懂?

二爷举个例子,消化一下:

35岁,Tony,投保

「友邦加裕智倍保」

,保额15万美元

,18年缴费,每年保费4733美元。

(点击可看大图)

如果Tony44岁患心脏病,

符合重疾理赔条件,

可以获赔基本保额15万美元,保单未超过10年,升级保额35%,为52500美元。

加起来共获得赔偿20万2500美元。

如果他45岁,又患了鼻炎原位癌,则预支20%原有保额,为3万美元。

47岁患癌症,还可获得60%原有保额,为9万美元。

3年后,也就是50岁,癌症未治愈,还可以获得80%原有保额,也就是12000美元。

加起来,可以获得赔偿额为44万2500美元。

注意:

这里的赔偿额都只计算了保障部分的基本保额,没有计算任何红利。

4.

香港重疾险一般都是分红保单。

也就是说,

理赔可以拿到基础保额+红利。

这也是为啥大家会说香港保单可以部分抗通胀。

「友邦加裕智倍保」的红利分两部分:

一是周年红利,从保单第三年开始发,可以随时领取。

不过一般不建议领取,而是放在账户累计生息。

二是终期分红,

保单第5年开始发,

退保或理赔方可领取。

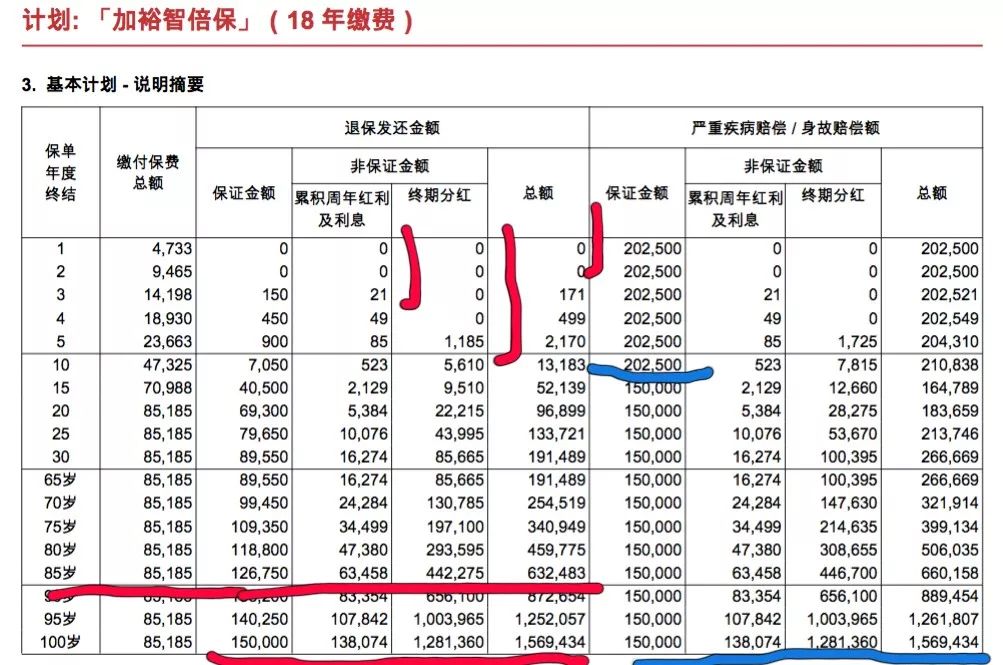

还是以35岁的Tony为例,保额15万美元,18年缴,每年保费4733美元。

下为他的现金价值表:

(标注都是二爷自己加的,不要嫌弃,将就看吧)

红色划线部分为退保返还金额,蓝色划线部分为重疾/身故理赔额。

退保返还总额=A现金价值+B累计周年红利及利息+C终期分红

重疾/身故理赔总额=A保额

+B累计周年红利及利息+C终期分红

前10年,保额为15万+升级保额(35%*15万)共计20万2500美元。后续为15万美元。

退保返还金额小于理赔总额,时间越长差距越小。

直到100岁两者相等。

这里边只有A是确定的,B和C为预期,非保证收益。

假设Tony,

持有保单50年,

没病也没死,

在85岁退保,

则返还126750美元。

保证收益率IRR为0.96%;

如果红利部分收益都实现,则返还63万2483美元,

预期收益率IRR为4.87%。

如果能达到预期,这个收益率就还算不错。

二爷特意查了一下,

友邦的储蓄险历年的分红实现率都在90%以上。