欢迎点击上方蓝字

关注我们!

上半年公司业绩呈较大幅度增长

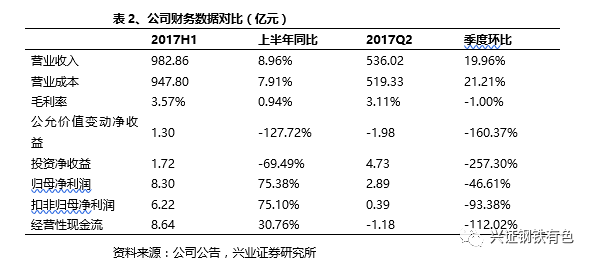

:公司实现营收983亿元,同比上涨8.96%;实现归属于上市股东的净利润8.3亿元,同比上涨75%;实现归属于上市公司股东的扣非净利润6.22亿元,较上年同期增长75%。

二季度公司扣非净利润环比大幅下降。

2017Q2公司营收环比大幅增长20%;实现归母净利润2.89亿元,环比下降46.61%;扣非后归母净利润仅为4000万元左右,环比下降93%

。

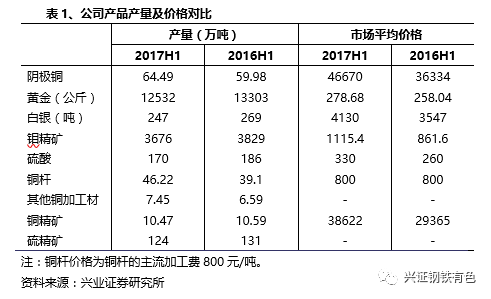

上半年业绩大幅增长主要依靠价格上涨。

从产量来看,公司上半年的产量增幅并不大,除阴极铜产量和铜加工产量外,其他的产品产量均有所下降。不过价格的上涨弥补了产量下降带来的影响。总体上,公司毛利率也较去年同期增加了0.9个百分点,达到3.57%

。

二季度公司扣非净利润大幅下降。

一是价格环比下跌。从目前来看,二季度的铜、硫酸价格分别较一季度下跌1473元/吨、73元/吨。而铜冶炼现货加工费二季度整体下降也可能会影响部分利润。二季度实现的毛利为16.67亿元,相对一季度减少1.70亿元。二是二季度单季度的财务费用高达1.8亿元,主要是利息收入的减少

。

铜生产扰动加大,继续看好铜价表现。

上半年全球几大铜矿山分别出现罢工、与当地政府纠纷等事件影响铜精矿产量,铜行业供给速度进一步减缓。从中长期来看,全球大型铜矿山的投产均在2018年后,今明两年矿石增量仍然很低。而在消费端,国内二季度GDP增速仍然达到6.9%,且房地产去库存力度非常大,未来必将有补库的需求,金属消费有望看的更为长远。我们继续看好铜价中枢上移

。

盈利预测与评级:

预计2017-2019年公司分别实现净利润20.76亿元、23.55亿元、28.84亿元,对应当前股价的PE分别为30X、26X、22X。公司作为铜业龙头,铜价上涨业绩弹性大,给予增持评级

。

风险提示:

铜价下跌风险;硫酸价格下跌

上半年公司业绩呈较大幅度增长:

2017年上半年,公司实现营收983亿元,同比上涨8.96%;实现毛利率为3.57%,较去年同期增加0.9个百分点;实现归属于上市股东的净利润8.3亿元,同比上涨75%;实现归属于上市公司股东的扣非净利润6.22亿元,较上年同期增长75%。

二季度公司扣非净利润环比大幅下降

。2017Q2,公司营收环比大幅增长20%;毛利率水平为3.11%,环比减少1个百分点;实现归母净利润2.89亿元,环比下降46.61%;扣非后归母净利润仅为4000万元左右,环比下降93%。

点评

上半年业绩大幅增长主要依靠价格上涨。

从产量来看,公司上半年的产量增幅并不大,除阴极铜产量和铜加工产量外,其他的产品产量均有所下降。不过价格的上涨弥补了产量下降带来的影响。总体上,公司毛利率也较去年同期增加了0.9个百分点,达到3.57%

。

二季度公司扣非净利润大幅下降。一是价格环比下跌。

从目前来看,二季度的铜、硫酸价格分别较一季度下跌1473元/吨、73元/吨。而铜冶炼现货加工费二季度整体下降也可能会影响部分利润。二季度实现的毛利为16.67亿元,相对一季度减少1.70亿元。

二是二季度单季度的财务费用高达1.8亿元

,主要是利息收入的减少。另外,二季度投资净收益高达4.73亿元,主要是未被指定为套期保值的期货合约平常所得到

。

铜生产扰动加大,继续看好铜价表现。

上半年全球几大铜矿山分别出现罢工、与当地政府纠纷等事件影响铜精矿产量,铜行业供给速度进一步减缓。从中长期来看,全球大型铜矿山的投产均在2018年后,今明两年矿石增量仍然很低。而在消费端,国内二季度GDP增速仍然达到6.9%,且房地产去库存力度非常大,未来必将有补库的需求,金属消费有望看的更为长远。我们继续看好铜价中枢上移。

盈利预测与评级:

预计2017-2019年公司分别实现净利润20.76亿元、23.55亿元、28.84亿元,对应当前股价的PE分别为30X、26X、22X。公司作为铜业龙头,铜价上涨业绩弹性大,给予增持评级。

风险提示:

铜价下跌风险;硫酸价格下跌