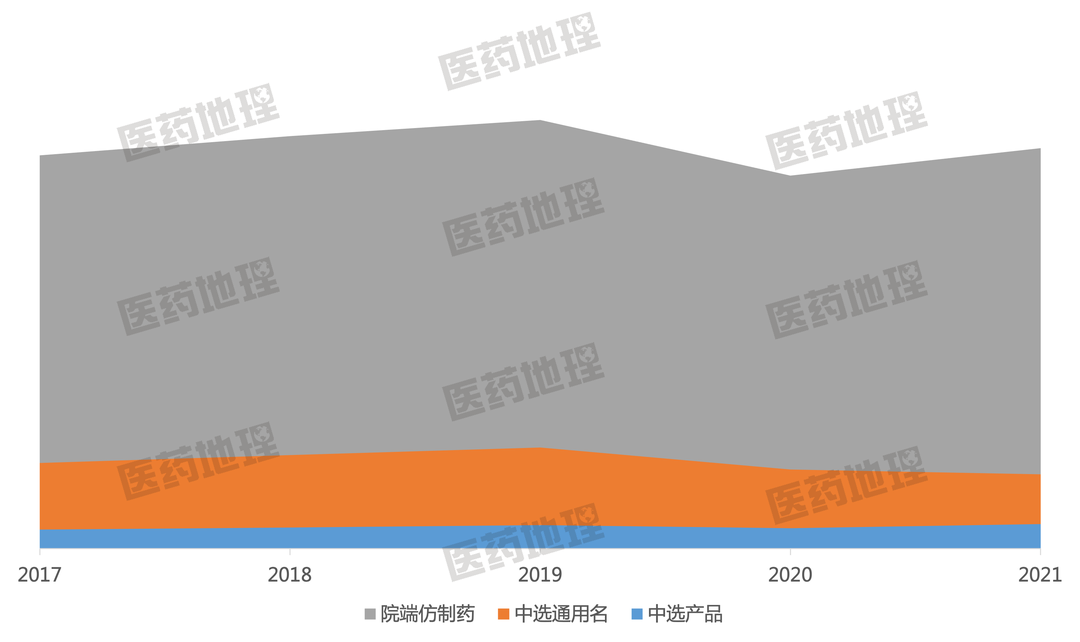

集采对院内仿制药市场影响有限,疫情影响更明显。图1最下面蓝色面积是中选产品(通剂规企),中间橙色面积是中选通用名。一方面,从2017年到2021年,中选产品市场规模整体呈上升趋势,占比从4.8%上升至6.1%;另一方面,与院端仿制药对比,中选产品市场规模小,历年占比均在4%-6%之间浮动,对市场影响较小。

图1: 1-5批集采中选产品及通用名

院端市场变化

中选产品增长趋势并未外溢至院端仿制药市场,院端仿制药的最大影响因素为人口基数和临床需求。

从2017年到2019年,仿制药市场规模平稳上升,2020年受疫情影响,一部分临床需求滞后或消失,仿制药市场随之下降,2021年疫情平缓后,仿制药市场也随临床需求的恢复而增加。

集采节约仿制药费用主要表现在中选通用名市场,更准确来说是中选通用名的非中选产品。

从2019年12月4+7扩围执行以来,中选通用名市场规模出现了较为明显下降,占比也从2017年的22.6%降至2021年的18.6%,减少了4个百分点。结合中选产品市场规模及占比上升,不难推测中选通用名的非中选产品规模及占比明显下降。

集采纳入产品在不同治疗领域的分布差异较大,常见病和重大疾病分布较多。

1-5批集采共766个中选产品,涉及17个治疗大类,抗感染药中选产品最多,共132个,也是唯一中选产品过百的治疗大类。其次为心血管系统用药,共97个中选产品;再接下来是抗肿瘤药、血液和造血系统用药、内分泌及代谢调节用药和消化系统用药,这四个治疗大类的中选产品均超过60个,抗肿瘤药最多是67个,消化系统用药为60个。

表1:1-5批集采中选产品治疗大类分布

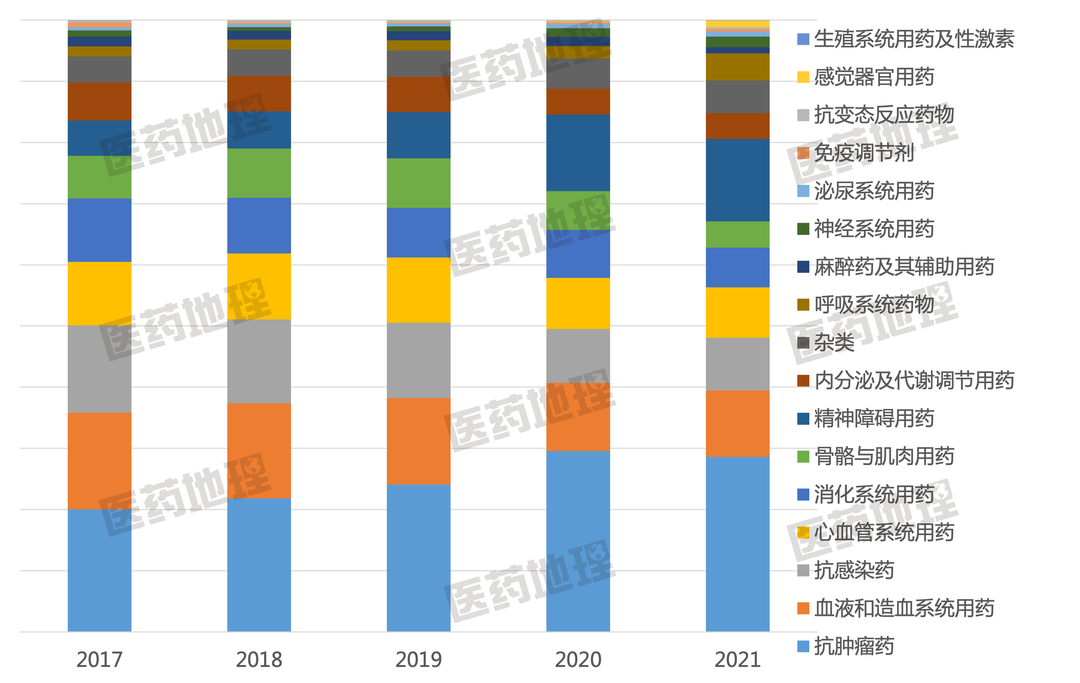

中选产品带动治疗大类市场份额变化,抗肿瘤药和精神障碍用药占比明显上升。

中选产品占比最高的治疗领域为抗肿瘤药,2018年占比为21.8%,集采后进一步增长了6.8个百分点。精神障碍用药增长最高,为7.3个百分点,大类排名也从2018年第七名跃升至2021年第二名。

图2:1-5批集采中选产品院端市场变化

(按治疗大类分)

除这两个大类外,其他治疗大类占比多下降,尤其是占比较高的大类,

如血液和造血系统用药、抗感染药、心血管系统用药和消化系统用药,下降幅度从2%到5%不等。

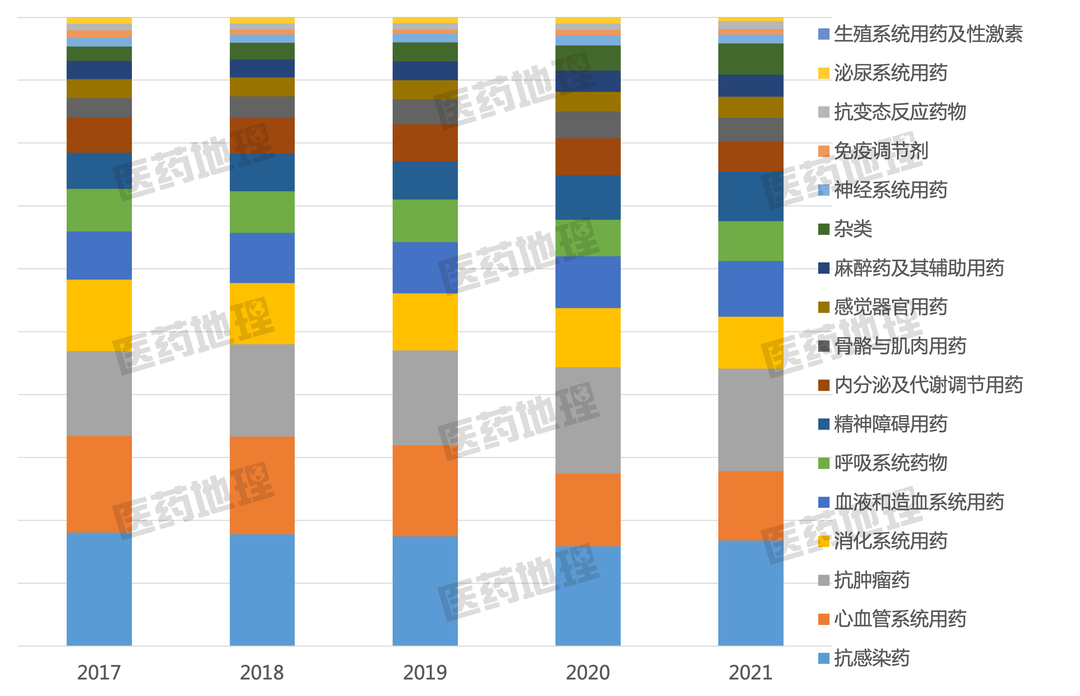

集采通用名带动治疗大类销售额及市场份额变化,有升有降。

与中选产品不同,2018年集采通用名前五治疗大类依序为抗感染药、心血管系统用药、抗肿瘤药、消化系统用药及血液和造血系统用药,合计占比为65.7%。2021年,抗肿瘤药上升1位,血液和造血系统用药上升1位,心血管系统用药和消化系统用药各下降1位,抗感染药位次未发生变动,但占比由17.8%下降至16.8%,减少了1个百分点。

图3:1-5批集采通用名院端市场变化

(按治疗大类分)

中选企业以传统药企和大中型企业为主。1-5批集采共纳入766个中选产品,涉及340家企业(未合并子母公司)。

中选产品最多的为齐鲁制药有限公司,共24个产品;另外齐鲁制药(海南)有限公司也有8个产品中选。

图4

:

1-5批集采中选企业分布

(未合并子母公司)

除齐鲁制药外,中选产品总数排名2-10的企业依次为石药集团欧意药业有限公司(18)、浙江华海药业股份有限公司(16)、正大天晴药业集团有限公司(16)、扬子江药业集团有限公司(15)、四川科伦药业股份有限公司(15)、江苏恒瑞医药股份有限公司(15)、成都倍特药业股份有限公司(14)、江苏豪森药业集团有限公司(14)和深圳信立泰药业股份有限公司(10),多为传统药企和大型药企。集采将提高行业集中度,带动产业转型升级。