↑ 点击上面

“蓝字”

关注我们!

作者:

中期研究院 农产品研究团队

要点:

2109合约油粕比3月15日逼近5年内新高后快速重挫。不断上升的通胀预期将农产品期价推高。油脂基本面偏多。我国植物油继续降库,库存处于较低水平。油厂整体开工率下滑,将有助于豆油库存的持续去化。受全球食用油籽和植物油库存处于低位影响,国际油脂价格持续大幅上涨,带动国内食用植物油价格上涨。展望3月以及4月行情,生产消费逐步恢复,全球疫苗接种率持续走高,对于全球逐步恢复至疫情前水平,物价上涨预期存在,油脂期价高位震荡概率大。原油走高预期仍在,全球大宗商品热潮依旧,重点关注豆油抛储对油脂期价的冲击,油脂需求向好,生物柴油对于油脂消费拉动,油厂开工率下降、停产检修对于豆油供给影响。外围市场不确定因素较多,全球金融市场动荡,资金风险偏好转换较快,引发油脂期价剧烈震荡,注意操作节奏和仓位控

制。

豆油2105,棕榈油2105,郑油2105,不猜测价格的顶部,顺势操作为宜,滚动低多。2109合约继续等待合适进场点,不激进追高,不激进摸顶。

风险点:

美元指数持续性上涨、全球流动性边际收紧预期显著提前、原油期价急速回落、大宗商品持续下跌,等。

正文:

美国农业部2021年3月月度供需报告预计20/21年全球油籽供需情况包括上调产量、出口量和期末库存。全球产量上调70万吨至5.958亿吨,大豆和葡萄籽上调抵消棕榈仁、棉籽和葵花籽下调。巴西大豆产量上调100万吨至1.34亿吨,反映了19/20年产量修订情况和本季度单产走势。相反,阿根廷大豆产量下调50万吨至4750万吨,主要由于过去几个月天气干燥。

全球油籽出口上调80万吨至1.947亿吨,主要由于出口至乌克兰和澳大利亚的葡萄籽上调。根据最新政府数据,欧盟27+英国的葡萄籽进口量上调1710万吨。全球大豆压榨量上调160万吨至3.236亿吨,主要由于阿根廷和巴西的压榨量增加高于中国压榨量的减少。阿根廷压榨量增加导致豆粕和豆油出口量增加。中国大豆压榨量下调100万吨至9800万吨。全球大豆库存小幅上调,中国和巴西的库存量上调抵消阿根廷库存量下调。

2021年3月月度供需报告中指出,2020/21年度美豆出口、压榨和结转库存预期维持不变,巴西大豆和阿根廷大豆产量一升一降,符合市场机构对巴西大豆产量趋势预期,及阿根廷干旱天气影响,全球大豆期末库存上调。

表1:世界大豆供需平衡表 单位:百万吨

资料来源:USDA

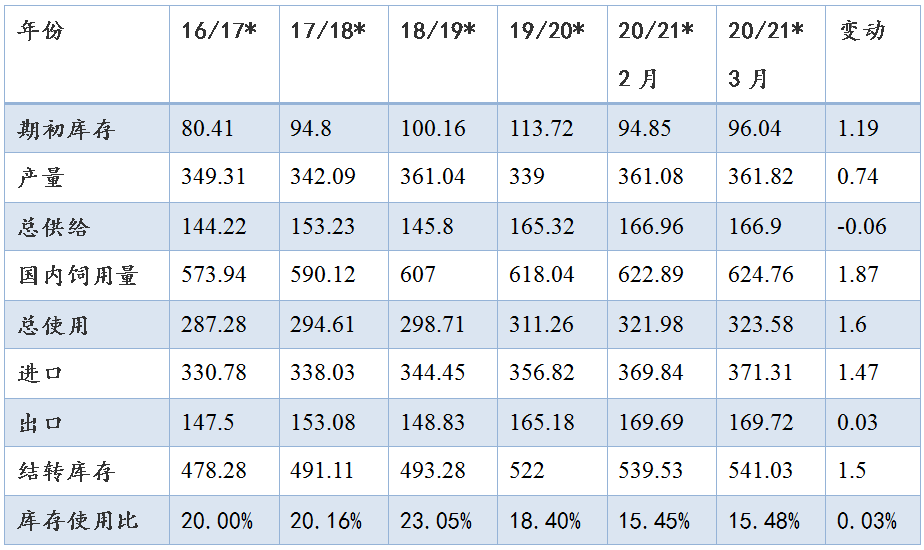

2021年3月农业农村部市场预警专家委员会对2020/21年度食用植物油供需预测,2020/21年度中国食用植物油产量2837万吨,较上月预测值增加13万吨,主要是上调了国产油菜籽和特色油籽产量。根据农业农村部农情调度,冬油菜种植面积较上年增加400万亩左右。近期,我国油菜产区气温较高,降水较丰富,总体有利于冬油菜生长,目前长江中下游大部油菜处于抽薹至开花盛期,一类苗占比上月有所增加,长势较好。本月上调国产油菜籽产量预期,并上调菜籽油产量11万吨。2020/21年度食用植物油消费量3532万吨,与上月预测值保持一致。

受全球食用油籽和植物油库存处于低位影响,国际价格持续大幅上涨,带动国内食用植物油价格上涨。

表2:中国食用植物油供需平衡表

注释:1.食用植物油市场年度为当年10月至下年9月。

2.棕榈油统计中不包含棕榈硬脂

资料来源:农业农村部市场预警专家委员会

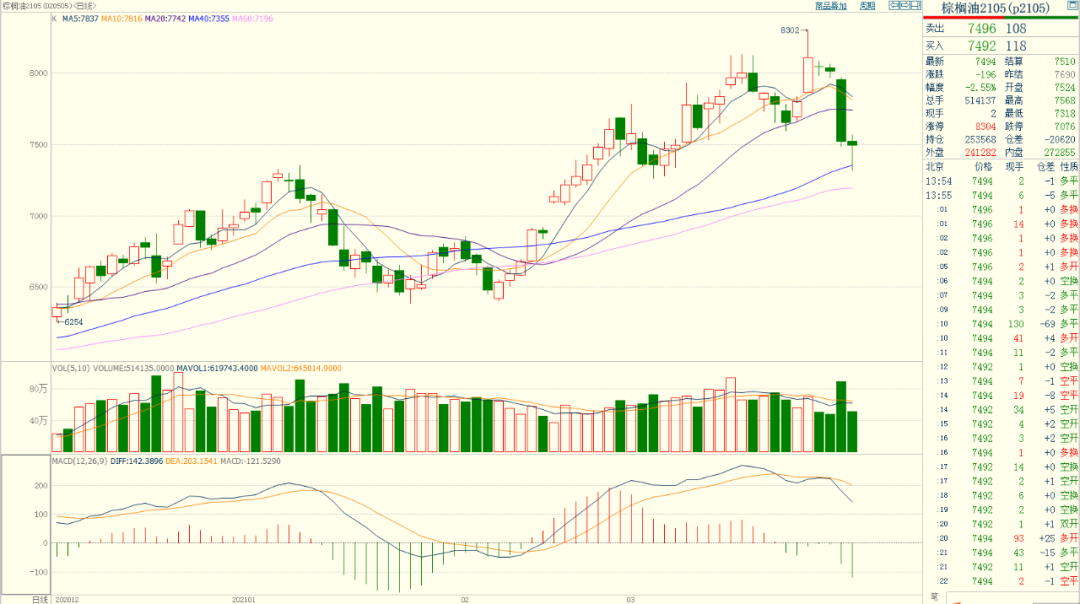

中国农历春节过后,大豆油厂豆粕胀库停机,豆油库存低位,原油领涨,美国极寒天气影响,豆油棕榈油期货价格持续上涨行情,棕榈油3月初虽有短暂回调,随后继续上行。豆油2105合约期价一度达到9500元/吨,棕榈油2105合约期价也涨至8300元/吨。

图1:2020年12月至今豆油2105走势图

资料来源:博易云交易

图2:

2020年12月至今棕榈油2105走势图

资料来源:博易云交易

图3:2020年12月至今菜油2105走势图

资料来源:

博易云交易

生物柴油是指将植物油或动物油与甲醇或乙醇在酸性、碱性或生物酶等催化剂作用下进行酯交换反应,生成的脂肪酸甲酯或乙酯燃料油。B20生物柴油是指80%的石化柴油与20%的纯生物柴油掺混得到的调和燃料。

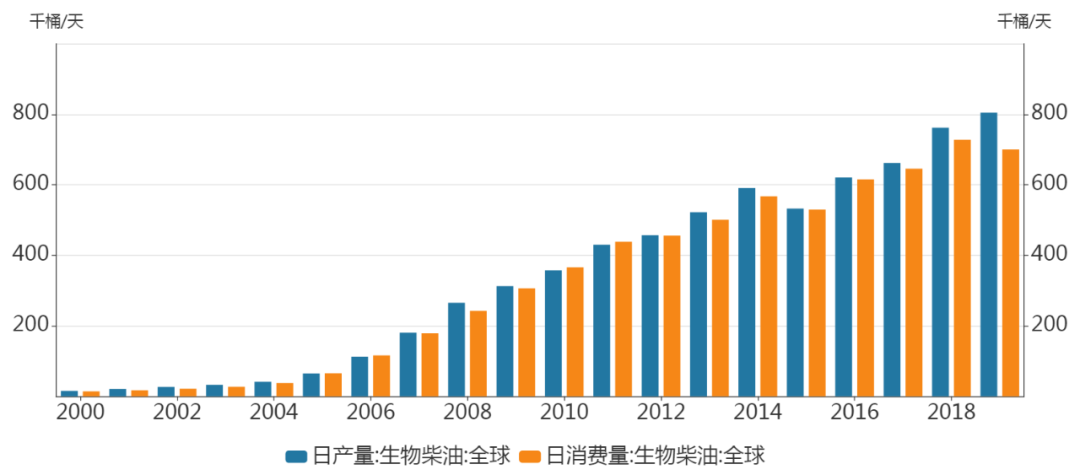

全球生物柴油产量持续增长。根据REN21《可再生能源全球现状报告》的历年统计数据,全球生物柴油产量从2010年的169万吨增长到2019年4210万吨,年均复合增长率达到11%。

随着生物柴油添加比例政策性提升,据经合组织-粮农组织预计,2025年全球生物柴油需求量将达到4500万吨的水平,海外发达国家预计将需要350万吨生物柴油的进口量。2020年全球生物柴油产量为4290万吨,较2019年减少了2.79%。其中,欧盟、印度尼西亚、美国和南美是世界上最主要的生物柴油产出国。

图4:2014年至今全球生物柴油日产量持续上涨

资料来源:EIA、wind、中期研究院

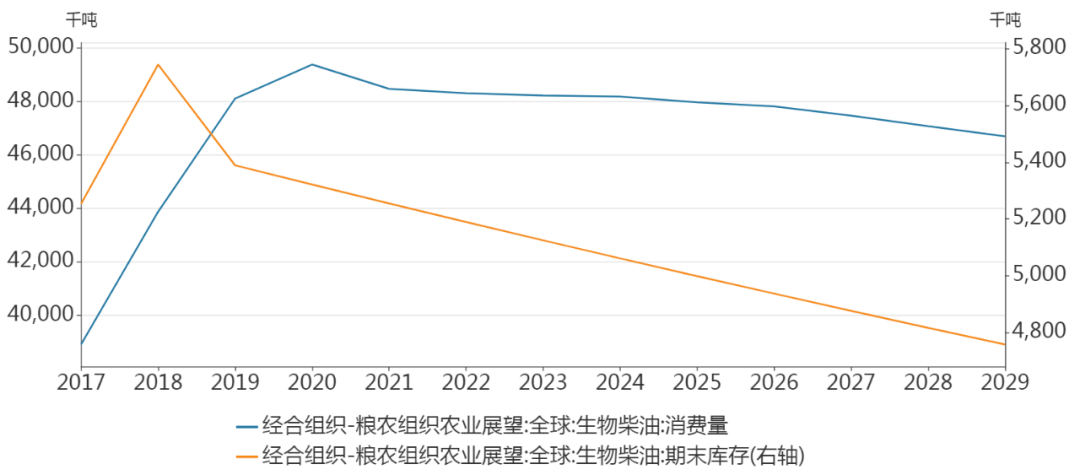

图5:全球生物柴油消费量持续居于高位、期末库存稳步下降

资料来源:wind、中期研究院

生物柴油作为一种能源类产品,其市场规模随着宏观经济环境的变化而进行周期性波动。在原油价格走高时,作为矿产能源替代产品的生物柴油价格同样走高,企业生产积极性得到激发,推动了行业市场规模的提升;在原油价格走低时,普通柴油市场的供需关系偏于松弛,生物柴油的供需不再紧张,价格回落,厂家利润稀薄,逐渐缩减了生产,降低了市场规模。

通过图6,2009年至今美原油连续走势图中,25-75美元/桶是美原油价格的大概率波动区间,未来随着石油需求逐渐从疫情引发的大跌中复苏,主要产油国对于增产持谨慎看法,未来经济向好,流动性宽松,消费持续走好,也是提振原油价格底部区域,原油价格温和上涨进一步提振生物柴油产量增加预期。

图6:2009年至今美原油连续走势图

资料来源:博易云交易

图7:2105合约油粕比

资料来源:wind、中期研究院

图8:2109合约油粕比

资料来源:wind、中期研究院

从长周期来看,油粕比已逼近5年高位后快速下挫。展望3月以及4月行情,原油持续走高,美豆高位坚挺,全球大宗商品热潮仍在,不排除2105、2109合约油粕比价还有进一步走高预期、油强粕弱格局延续。

西马南方棕油协会(SPPOMA)发布的数据显示,3月1日-20日马来西亚棕榈油产量比2月同期增40%,单产增41.69%,出油率降0.21%。产量增幅缩窄。这使得马棕油库存累库可能放缓。船运机构ITS公布的3月1-15日的数据显示,马来西亚棕榈油对印度出口12.97万吨,较上月同期增加了80.96%。棕榈油期价利多氛围仍在。

国内油厂在3-4月油厂停机增多,这令未来豆油供应偏紧,预期未来国内豆油商业库存将进一步下降,利多豆油期价。我国油脂库存也处于历史低位。截至3月19日,国内豆油商业库存为73.08万吨,食用棕榈油库存为49.73万吨,沿海、华东和长江地区菜籽油库存为24.485万吨,国内整体油脂库存处于5年低位。

3月24日,国家粮食信息中心消息,国内大豆压榨量上周回升至157万吨,豆油产出量有所增加,但贸易商提货较为积极,豆油库存继续下降。3月22日,全国主要油厂豆油库存74万吨,周环比减少2万吨,月环比减少15万吨,同比减少60万吨,比近三年同期均值减少64万吨。3月大豆到港量偏低,加之压榨利润亏损,油厂开机率不高,预计短期内豆油库存将处于偏低水平。

3月国内大豆到港量偏低,油厂开机率不高,而豆油需求良好,库存将延续下降趋势,菜油和棕榈油库存也处于历史偏低水平,预计短期豆油价格振荡偏强。但随着豆油价格大幅上涨,当前市场多空争夺较为激烈,注意防范价格大幅波动风险。

图9:进口大豆港口库存

资料来源:wind、中期研究院

图10:豆油商业库存、棕榈油港口库存

资料来源:wind、中期研

究院

国家发改委回应称近期大宗商品价格上涨主要是短期供需关系变化、流动性宽裕以及投机炒作等多因素交织的结果,其中多数商品价格上涨可以视为短期因素叠加作用下的修复性、阶段性反弹。但其价格不具备长期上涨的基础,将会同有关部门视情况做好中央储备的投放,适时增加市场供给,确保农产品基本稳定。商务部称,将密切关注米面油等商品的供求和价格变化,并根据市场形势,做好中央储备的投放,适时增加市场供给。

3月下旬中储粮连续两周以每周两万吨左右的数量投放进口毛豆油,3月19日首抛20875吨毛豆油(实际成交15971吨,成交率77%),3月23日第二次拍卖毛豆油亦有19843吨,令市场开始担心政策调控风险,对于高价的油脂期价引发一定的畏高心理,进而引发资金油脂多头获利平仓潮,3月26日引发大商所棕榈油主力合约期价、豆油主力合约期价大幅重挫。

2109

合约油粕比3月15日逼近5年内新高后快速重挫。不断上升的通胀预期将农产品期价推高。油脂基本面偏多。我国植物油继续降库,库存处于较低水平。油厂整体开工率下滑,将有助于豆油库存的持续去化。受全球食用油籽和植物油库存处于低位影响,国际油脂价格持续大幅上涨,带动国内食用植物油价格上涨。展望3月以及4月行情,生产消费逐步恢复,全球疫苗接种率持续走高,对于全球逐步恢复至疫情前水平,物价上涨预期存在,油脂期价高位震荡概率大。原油走高预期仍在,全球大宗商品热潮依旧,重点关注豆油抛储对油脂期价的冲击,油脂需求向好,生物柴油对于油脂消费拉动,油厂开工率下降、停产检修对于豆油供给影响。外围市场不确定因素较多,全球金融市场动荡,资金风险偏好转换较快,引发油脂期价剧烈震荡,注意操作节奏和仓位控制。

豆油2105,棕榈油2105,郑油2105,不猜测价格的顶部,顺势操作为宜,滚动低多。2109合约继续等待合适进场点,不激进追高,不激进摸顶。

风险点:美元指数持续性上涨、全球流动性边际收紧预期显著提前、原油期价急速回落、大宗商品持续下跌,等。(内容仅供参考。投资有风险,入市需谨慎)