来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴、张乾

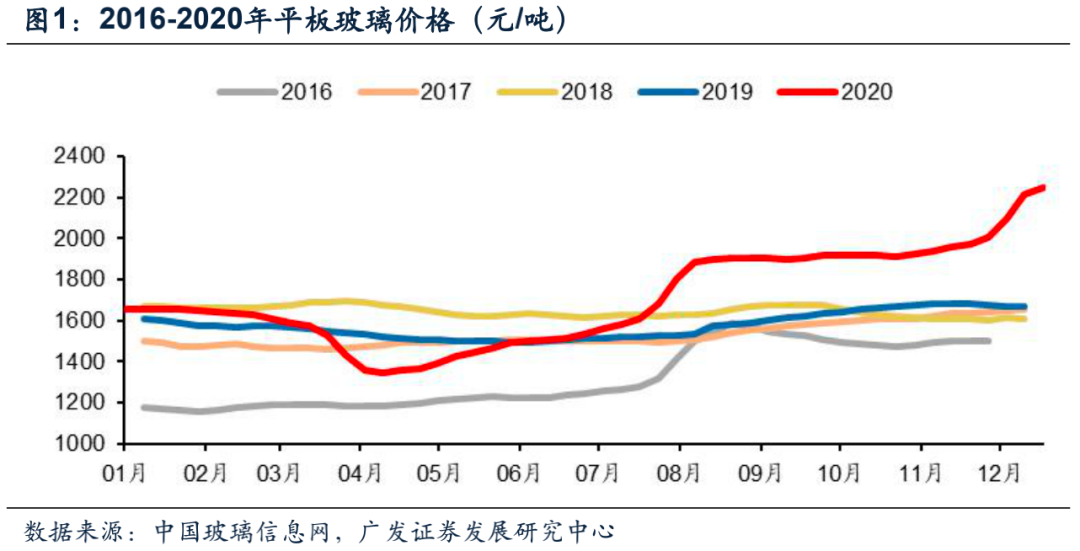

近期玻璃价格持续上涨,预计2021年玻璃供需格局继续改善,价格和盈利有望超预期

根据玻璃信息网,截至2020年12月31日,全国平板玻璃均价2249元/吨,创近十年新高,同比上涨581元/吨;2020Q4玻璃均价1987元/吨,同比上涨19%,预计公司Q4盈利有较好表现。2017年以来玻璃价格波动性明显变小,价格易涨难跌。预计2021年浮法玻璃实际边际供给将净减少,同时房地产竣工和汽车景气回升保障行业需求,供需关系将继续改善,价格和盈利有望超预期。

一体两翼重启扩张,公司持续发力产业链一体化、产品高端化,增强综合竞争力

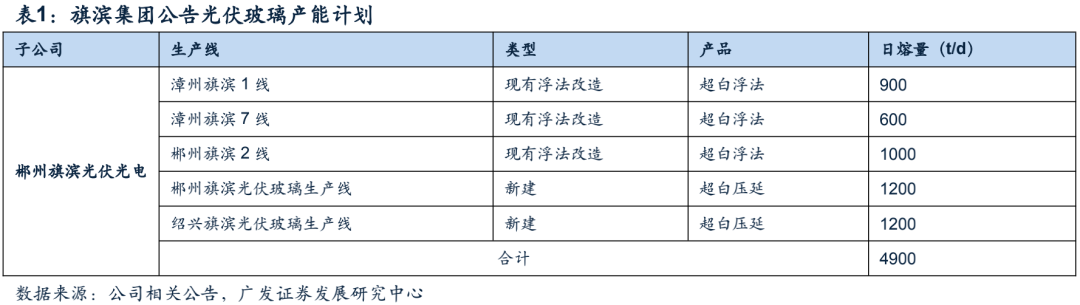

继进入电子玻璃、药用玻璃领域后,公司进入光伏玻璃领域,打造新增长极:一是光伏玻璃持续高景气、行业需求空间越来越大,预计2021年继续高景气;二是2020/12/16《水泥玻璃行业产能置换实施办法(修订稿)》(征求意见稿)拟规定光伏压延玻璃可不制定产能置换方案,根据公司公告,公司拟在郴州通过新建的方式进入光伏压延玻璃领域。三是超白浮法开始用于晶硅电池组件,根据公司公告,公司拟改造漳州1线和7线为超白浮法光伏玻璃生产线,公司可通过改造普通浮法生产线为超白浮法扩充光伏玻璃产能。

投资建议

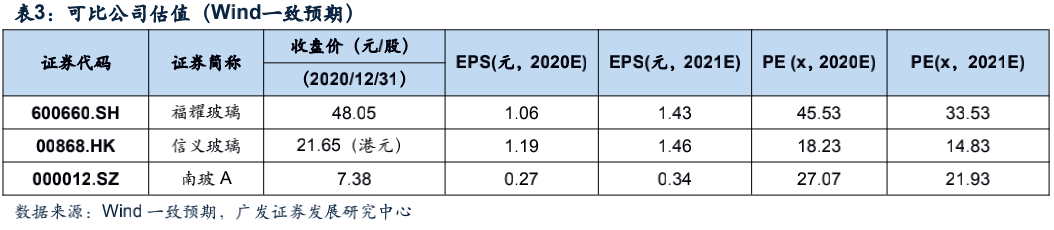

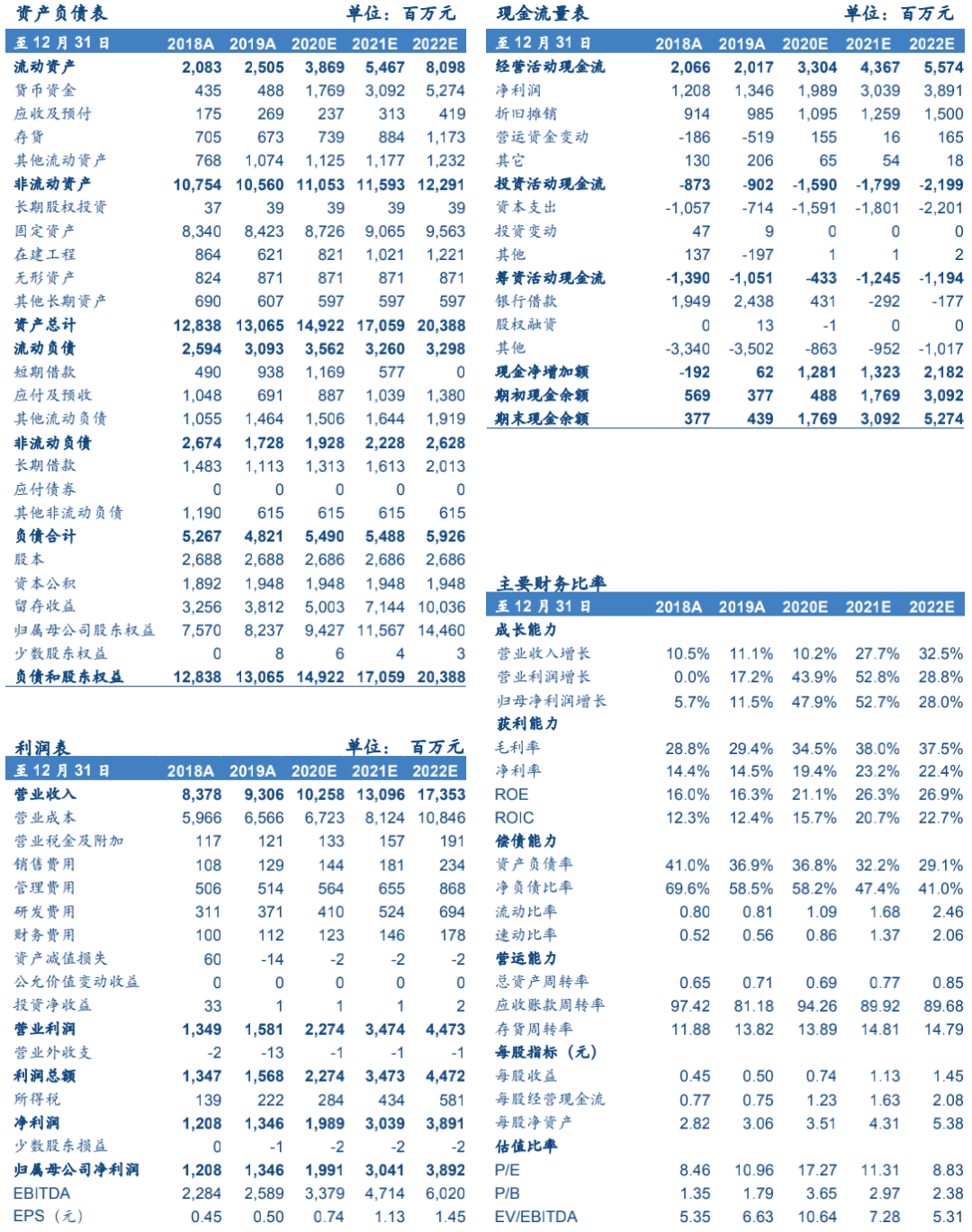

长期来看,公司凭借浮法玻璃规模优势、优秀管队和机制、技术储备,发力产业链一体化、产品高端化,将持续加深公司护城河;中期来看,公司进入新一轮产能和产品扩张周期,未来3-5年内生增速有望显著提升。我们预计公司2020-2022年EPS分别为0.74、1.13、1.45元/股,按最新收盘价计算对应PE估值分别为17.3、11.3和8.8倍,参考可比公司估值,我们给予2021年18x PE的判断,对应公司合理价值20.34元/股,维持“买入”评级。

风险提示

浮法玻璃行业景气度低预期,玻璃行业政策大变化。

近期玻璃价格持续上涨,预计2021年供需格局继续改善,价格和盈利有望超预期。根据中国玻璃信息网数据,截至2020年12月31日,全国平板玻璃均价2249元/吨,创近十年新高,同比上涨581元/吨;2020Q4玻璃均价1987元/吨,同比上涨19%,预计公司Q4盈利情况有较好表现。2017年以来玻璃价格波动性明显变小(2020年波动大是由于受到疫情扰动导致年内需求分布失衡),主要来自供给端逐渐“水泥化”——增供给被严格控制,新增产能越来越少,价格易涨难跌。展望2021年,预计2021年浮法玻璃实际边际供给将净减少,同时房地产竣工和汽车景气回升保障行业需求,供需关系将继续改善,价格和盈利有望超预期。

一体两翼重启扩张,公司持续发力产业链一体化、产品高端化,增强综合竞争力。继进入电子玻璃、药用玻璃领域后,公司进入光伏玻璃领域,打造新增长极,有助于发挥公司技术、资金和管理优势,增强综合竞争力。公司2020年9月25日公告拟在湖南资兴投资建设1200t/d光伏组件高透基板材料生产线,2020年10月29日公告拟在绍兴投资建设1200t/d光伏高透背板材料及深加工项目。预计公司光伏玻璃业务将带来较大业绩增量。一是光伏玻璃持续高景气、行业需求空间越来越大,预计2021年继续高景气;二是2020/12/16《水泥玻璃行业产能置换实施办法(修订稿)》(征求意见稿)公开征求意见,政策拟规定光伏压延玻璃可不制定产能置换方案,在满足规定条件下允许新建光伏压延玻璃项目,根据公司公告,公司拟在郴州通过新建的方式进入光伏压延玻璃领域。三是超白浮法开始用于晶硅电池组件,根据公司公告,公司拟改造漳州1线和7线为超白浮法光伏玻璃生产线,公司是具备产线和技术优势浮法玻璃龙头,可以通过改造现有普通浮法生产线为超白浮法生产线来扩充光伏玻璃产能。2020年12月公司公告,以郴州旗滨光伏光电玻璃有限公司作为公司光伏玻璃产业发展平台,加快整合光伏玻璃业务与资产,将漳州旗滨光伏新能源科技有限公司(包含1线、7线相关资产及负债)100%股权划转至郴州旗滨光伏光电玻璃有限公司,股权划转后,漳州旗滨光伏和绍兴旗滨光伏均为郴州旗滨光伏光电玻璃有限公司全资子公司,公司整合光伏玻璃业务与资产,实行专业化运营,有助于提高管理效率和降低运营成本,体现公司做大做强光伏玻璃产业的决心。

投资建议:维持“买入”评级。长期来看,公司凭借浮法玻璃规模优势、优秀管队和机制、技术储备,发力产业链一体化、产品高端化,将持续加深公司护城河;中期来看,公司进入新一轮产能和产品扩张周期,未来3-5年内生增速有望显著提升。预计明年玻璃供需继续改善,价格维持高位。

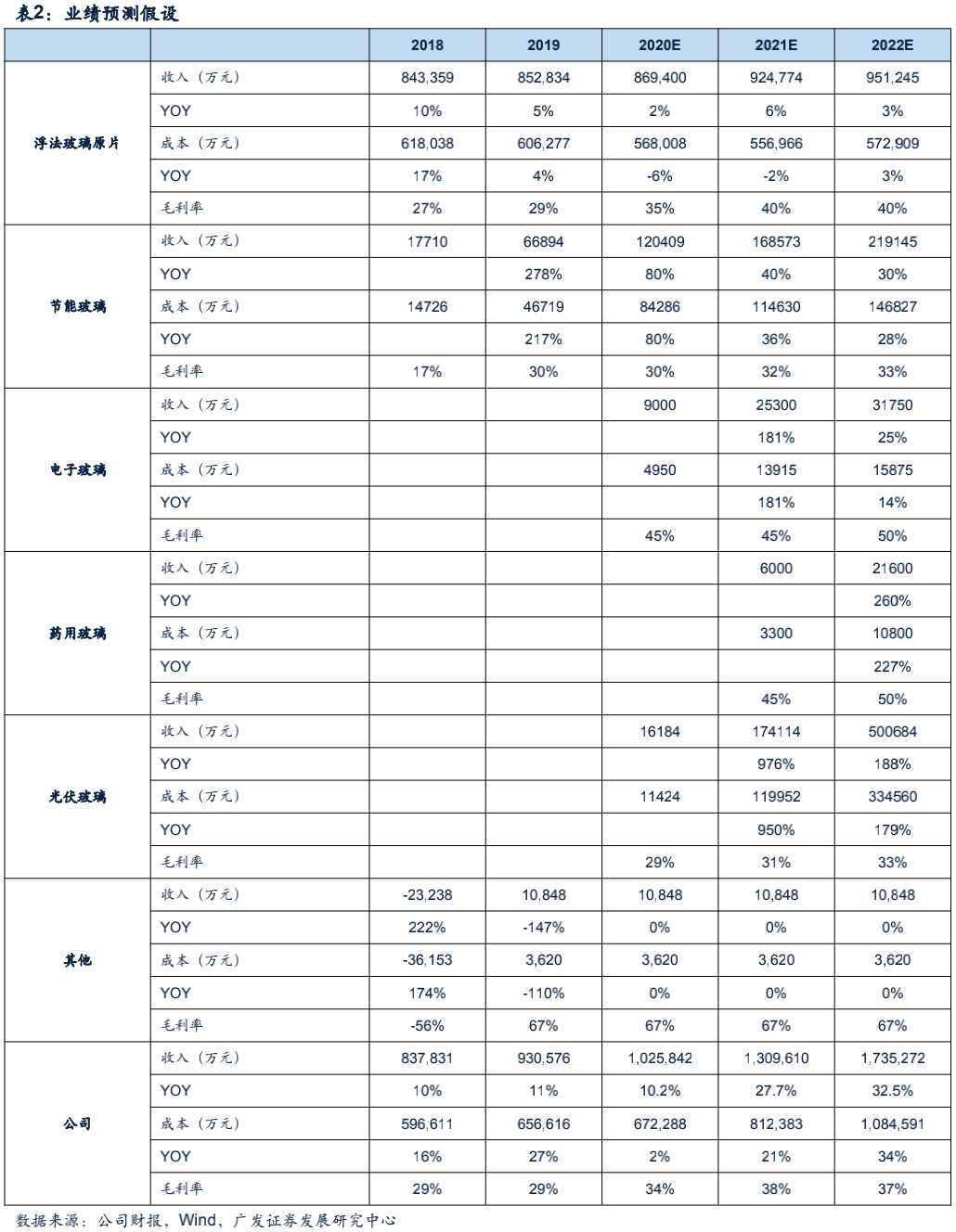

盈利预测关键假设:

(1)浮法玻璃原片业务:2019年公司开始重启扩张,启动“一体两翼”做大做强的六年期战略,2024年末原片产能规模比2018年增加30%以上,未来几年内生增长将显著加速,规模将进一步扩张,我们预计2019-2021年公司玻璃原片业务收入分别为869400万元、924774万元、951245万元,毛利率分别为35%、40%、40%;

(2)节能玻璃业务:公司将加快发展玻璃深加工(下游一体化)和高端产品布局,提升公司核心竞争力和整体盈利能力,我们预计2020-2022年公司玻璃加工业务收入分别为120409万元、168573万元、219145万元,毛利率分别为30%、32%、33%;

(3)电子玻璃和药用玻璃业务:预计2021年电子玻璃业务开始盈利、药用玻璃投产销售,我们预计2020-2022年公司电子玻璃业务收入分别为9000万元、25300万元、31750万元,毛利率分别为45%、45%、50%;我们预计2021-2022年公司药用玻璃业务收入分别为6000万元、21600万元,毛利率分别为45%、50%;

(4)光伏玻璃业务:公司20年下半年进入光伏玻璃领域,21年超白浮法光伏玻璃贡献收入,22年超白压延光伏玻璃投产。我们预计2020-2022年公司光伏玻璃业务收入分别为16184万元、174114万元、500684万元,毛利率分别为29%、31%、33%;

(5)销售费用率:公司规模持续扩张,我们预计2020-2022年销售费用率分别为1.40%、1.38%、1.35%;

(6)管理费用率:公司规模持续扩张,考虑职工薪酬费用率和股权激励费用率等影响,我们预计2020-2022年管理费用率分别为5.5%、5.0%、5.0%。

我们预计公司2020-2022年EPS分别为0.74、1.13、1.45元/股,按最新收盘价计算对应PE估值分别为17.3、11.3和8.8倍,参考可比公司估值,我们给予2021年18x PE的判断,对应公司合理价值20.34元/股,维持“买入”评级。

风险提示。浮法玻璃行业景气度低预期,公司产业链一体化和高端产品化进度低预期,玻璃行业政策大变化。

文章来源

本报告摘自:2021年1月3日发布的《旗滨集团(601636.SH):浮法玻璃主业高景气,高端品放量可期》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉邮箱:[email protected]

❖谢璐

★非金属建材行业资深分析师

✎南开大学经济学硕士

®2012年进入广发证券发展研究中心

☎手机:181-2128-8861

✉邮箱:[email protected]

❖李振兴

★非金属建材行业高级研究员

✎中国科学院研究生院硕士

®