芯片股火了,国科微三月三倍,韦尔股份两月两倍,这么这只即将开板的次新芯片股能否接力暴涨行情?且看海豚为您独家剖析

本轮次新行情里,次新芯片股可谓大放异彩,龙头股

国科微虽然做的只是广播芯片,但是三月三倍轻松实现

、就连

韦尔股份

只是做IC分销的在重组失败后也立马进入补涨行情,天天一字板,不断创新高,眨眼间复牌2个月以来也走出了2倍行情。

其他非次新的芯片股也是动辄翻倍行情:兆易创新、富瀚微、景嘉微等等,不一而足。

也正是因为此,不少人都对次新里芯片股异常热衷,于是乎在未开板新股中,一个市值不大,股价不高的的芯片股引起海豚注意,它就是聚灿光电。

不过与其他芯片股不同,它做得是产业应用更为广泛的LED芯片,且在这一领域已诞生了华灿光电、三安光电这样的大牛股,尤其是华灿光电,犹如LED芯片领域中的一匹大黑马,伴随着业绩飙升,过去一年涨幅近六倍。

那么聚灿光电到底是何来头?能否成为LED芯片行业中下一批大黑马?且看海豚为您站在行业高度,深度剖析个中来龙去脉。

聚灿光电:主打高亮度蓝光

成立于2010年,公司主要从事LED外延片、LED芯片、合同能源管理服务三大块业务,其中LED芯片为公司主导业务,不过随着外延片业务的增加,营收占比已从2014年的九成左右下降至2017年上半年的63.22%。

主要产品为 GaN 基高亮度蓝光 LED 芯片及外延片。

掌握有高亮度蓝光 LED 外延芯片核心技术,处于国内领先水平,部分处于国际先进水平。

公司的高亮度蓝光 LED 芯片经下游封装后可广泛应用于背光源(大尺寸手机以及平板电脑)及照明等中高端应用领域。

蓝光LED:爱迪生之后的第二次照明革命

不得不说,聚灿的招股书写得太简单,搞得海豚我不得不脑补很多资料。查来查去,终于搞懂,其中在蓝光LED前,红光LED和绿光LED已存在很久,因为蓝光的确实,使得白色广元始终无法创建,为此人类努力了30多年,直到1993年,终于发明了基于氮化镓和铟氮化镓的具有商业应用价值的蓝光LED并因此而获得了2014年的诺贝尔奖.

下面还是老规矩,在认识公司前先看行业趋势:

LED外延芯片行业增速迅猛,复合增长率超30%

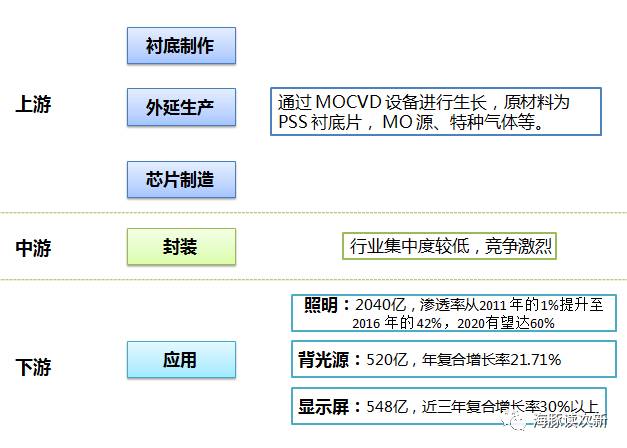

LED产业链如下图:

LED 外延片和芯片制造是 LED 生产过程中最为核心的环节,其技术含量高、资本投入大、质量影响大、利润空间高,占LED制造成本70%左右。

我国LED 外延芯片环节市场规模已从2006年的 10 亿元增长至2016年的 182 亿元,年复合增长率达33.66%。

从应用领域看,LED通用照明为最大市场,占应用市场比重47.6%;显示领域受益于小间距LED显示技术崛起,增长快速,在应用市场占比达12.8%;汽车照明则为未来的新蓝海,2016年同比增速达33.8%,在应用市场占比为1.4%

政策补贴曾导致产能过剩 行业洗牌后集中度进一步提升

MOCVD 设备是生产 LED 外延片最关键的设备,也是制造环节中单项投资最大的设备。进口一台 VECCO 设备的价格约在 150 万-200 万美元之间,购置成本约占整个 LED 生产线成本的一半左右。目前为美国的 Veeco、德国的Aixtron所垄断(全球占有率90%,日本企业对外出口较少),与此同时2016年,国外企业中微半导体和中晟光电的 MOCVD在国内市场的占有率已分别达3%和 8%

自2010年我国开始对MOCVD设备给予800-100万元的高额补贴,

掀起一轮浩浩荡荡的扩产潮,2010到2012年全中国有近80个LED芯片项目纷纷上马。新增MOCVD的数量急剧攀升,在全球新增MOCVD的占比从2010年的28%提升至2015年的84%。2015年我国 MOCVD 机台累计安装数量达1,473 台,占全球总量的47%.

这导致到了2015年出现了严重的产能过剩,LED芯片供过于求比例高达22%,价格跌幅超30%,价格战激烈,LED芯片厂商从2009年的60多家下降至20 家左右。

不过,到了2016年,LED 芯片龙头晶元光电以冻产和涨价的方式扭转亏损的局面(率先关闭蓝光 LED 芯片产能20-25%,将部分蓝光芯片价格调涨,最高幅度达15%),三安光电终止了 47 台设备采购计划…..

LED行业供需关系逐步改善,随后各大LED公司纷纷涨价:

总体而言,2016年下半年以来,LED 上游芯片产品价格上涨平均幅度约在 10-15%

与此同时,行业集中度逐年提高,2012年前10大芯片企业市场份额是60%左右,已经提高到2016年的77%,

三安、晶电、华灿这前三大厂商市占率为50%,尤其是三安处于一家独大的局面,占据了近三成的市占率

。预计到2017年底,三安光电+华灿光电两家的芯片份额将达到70%,大致比例为三安40%、华灿30%。

此外,国外产能正在向国内转移:海外 LED 芯片减产,三星、LG关停部分产能,Cree在高功率芯片上减产 25%,国外芯片企业将部分产品移交至国内企业进行代加工

聚灿光电与LED芯片厂商大对比

1.市场排名到底是第几位?

2014 年 -2016 年连续被被高工 LED 产业研究所评为“中国 LED 芯片前 10 强”之一,且 排名已由 2014 年、2015 年第 7 名提升至 2016 年第 5 名。

可事实上,在LED外延芯片行业,三安、晶电、华灿这前三大厂商市占率就达50%,而2016年聚灿在全国外延芯片环节产值占比仅为2.15%。估计前十都有点悬?

产能和产量方面,

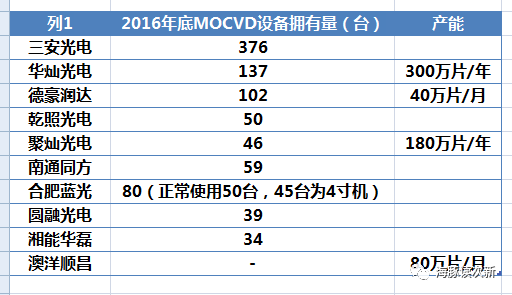

聚灿光电量产的MOCVD设备由2014年初的14台,增加至2016年末的46台,又增至2017年6月底的50台。

截止2017年上半年底已投入使用MOCVD 设备50台。芯片产能143万片、外延片产能201.9万片。

下图为主要LED芯片厂商产能的初步统计

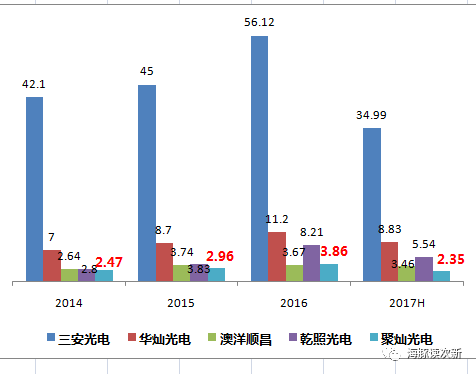

2.营收规模:三安光电15倍于聚灿光电

(注:除聚灿外,以上营收规模均为LED芯片业务营收规模,单位为亿)

从营收规模上看,三安、华灿是毫无疑问的巨无霸,聚灿光电的排名基本是在前三名开外,前十大里倒数,与澳洋顺顺昌相当。

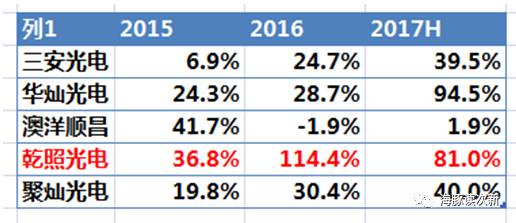

3.营收增速:聚灿光电略低于行业平均水平

(注:除聚灿外,以上营收规模增速均为LED芯片业务营收规模增速)

主要LED芯片公司中乾照光电增速最为迅猛,其次为华灿光电。三安作为行业老大也丝毫不逊色,2016年以来继续保持20%以上增速,相比之前,作为规模最小的聚灿过去三年复合增长率只有25.73%,显然显得略有逊色

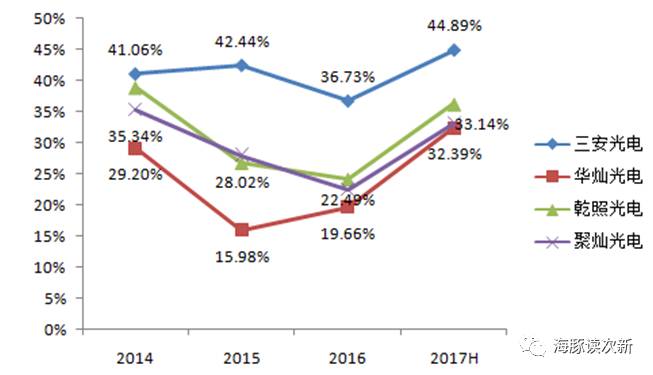

4.受行业周期影响毛利率下滑明显

(注:除聚灿外,以上毛利率均为LED芯片业务的毛利率)

从上图可以看到,主要LED芯片企业,除了老大三安光电具有较高的定价权外,其余企业降幅基本保持同步。

过去三年聚灿的芯片毛利率下滑明显,2015、2016毛利率分别下滑7.88、8.2个百分点,除去受芯片价格大幅下降(2015,2016芯片价格分别同比下降28.55%、36.2%)影响外,还因为公司2016年从2英寸向4英寸升级技术不稳定导致报废率提高。到了2017年上半年随着行业回暖,公司芯片价格同比微增3.67%,不过仍大幅低于行业平均10%左右的提价幅度。

与芯片价格类似,外延片价格降幅也较为明显,2015、2016分别同比下降25.59%、26.33%,不过因产能持续提升,固定成本也大幅摊销,外延片的毛利率基本维持在27-30%之间。

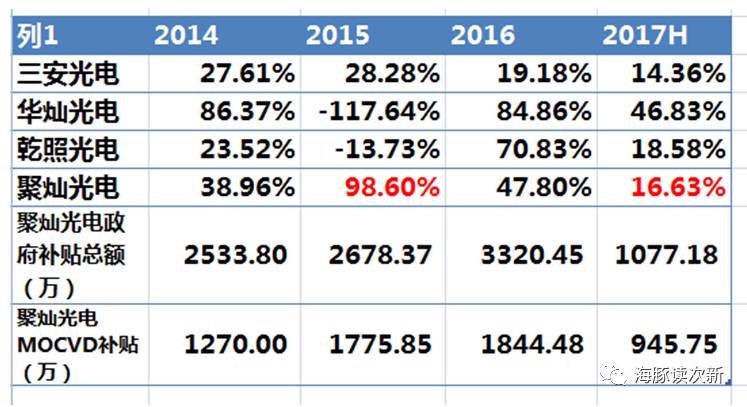

5.盈利最高98.6%靠政府补贴

2015年是LED芯片行业极其低迷的一年,华灿、乾照扣非净利均为负,聚灿光电能逆势盈利:2015年净利润2341万、扣非净利1515 万(离IPO3000万的门槛都有点远),监管层也替咱诸多散户把了下门——你以为你是三安,别人都亏得差点裤衩都没有了,你一行业小辈怎么逆势盈利?答曰,偶们购置的MOCVD设备大多为二手,截止2017年6月底成新率为67.79%,且采购价格逐年下降,单位成本下降较快。

但即便如此,其实政府补贴才是大功臣,尤其是MOCVD补贴,在聚灿扣非净利占比最高达98.6%。

(注:表中百分比为政府补助在扣非净利润中占比)

未来计划:全面升级4英寸外延片生产线,新增产能300万片/年

未来计划将现有 2 英寸外延片生产全面向 4 英寸外延片生产升级,实现公司 LED 外延片的产品升级,投资3.5亿元(其中募集资金1.4亿)用于新增折合为2英寸外延片的芯片180万片/年产能,达产后产能将达300万片/年

目前,日本、韩国和我国台湾地区 LED 外延片生产已经以 4 英寸为主,而我国大陆地区 LED 外延片生产仍以 2 英寸为主。在良率相同的情况下,4 英寸LED 外延片较 2 英寸 LED 外延片生产 LED 芯片成本降低 20%-30%

海豚结语:

今年以来LED芯片行业可以说集体企稳,三安、华灿、乾照、澳洋顺昌等都业绩爆表,2017年三季度净利分别同比大增59%、163%、604%、67%,聚灿也跟上行业脚步,终于不再是落后生,2017年三季度净利同比大增193.16%。与此同时行业内企业也是掀起扩产潮:三安、华灿、澳洋顺昌等预计2017年分别新增产能120万片/月、100万片/月、83万片/月,但是其他厂商扩产有限,仅新增产能23万片/月(与上次扩产潮有很大差别)。与此同时,政府的补贴也更为集中,而不像上一轮那样雨露均沾。

总体而言,从行业来看,

LED芯片行业寡头垄断格局初现,产能和价格的定价权提高,不会出现2015年那样的价格崩盘,但是毛利率提升空间有限。

今年还处于产能释放后的业绩爆发年,后续聚灿有望受益于行业反转而有一定的估值溢价。目前聚灿上市以来已20连板,涨幅近8倍,按照公司预计的2017年最高净利润1.31亿计算,摊薄后每股收益为0.5,按照三安、华灿40倍左右市盈率去看(按今年业绩估算),聚灿合理估值价位应在20-25左右。

当然次新天然享有溢价,给予平均60倍估值,聚灿也不应股价也不应超过30。更何况聚灿本身在这个行业里还没有足够的话语权和市场优势。

附主要LED芯片企业简介:

三安光电:

成立于2000年,是目前国内成立最早、规模最大的全色系超高亮度发光二极管外延及芯片产业化生产商,LED芯片业务占公司业务比重的90%。目前拥有MOCVD设备376台,LED芯片出货量稳居国内市场第一位、全球前三,毛利率显著优于同行其他企业。是中国目前唯一一家拥有 6吋产线,具规模化研发、生产化合物半导体芯片能力的公司。

已于台湾晶电比肩,并逐步缩小与欧美产品差距。公司国内市占率约30%,从2017年8月起将以每月10台速度投产,预计未来将再投放100台MOCVD新机。2017年扩产33%,年底可达200万片/月,预计营收规模将超越晶电,成为LED芯片国际龙头。

华灿光电:

成立于2005年,是国内领先的LED芯片供应商。公司致力于研发、生产、销售以GaN基蓝、绿光系列产品为主的LED外延材料与芯片。2016年5月完成对上游蓝宝石衬底供应商蓝晶科技并购重组,

澳洋顺昌

澳洋顺昌LED芯片为白光照明芯片,现有产能20万片/月,2016年生产205万片,销售254万片。新建产能60片/月预计在二季度开始爬坡,二季度末可以满产,2017年满产产能可以达到750-800万片。2016年12月,与国内LED封装龙头企业‘木林森’合作,推进LED二期扩产计划。

乾照光电:国内最大的红黄芯片生产商

成立于2006年,主要生产全色系超高亮度 LED 外延片及芯片、高性能砷化镓太阳能电池、LED 照明产品,并提供节能照明应用解决方案,是本土芯片企业中红黄光芯片规模最大的企业。截止2016年底,公司拥有MOCVD机台数量为50台,其中拥有红黄光 MOCVD 设备 22 台,市场占有率约为 30%,居于国内第一。

四元芯片应用在细分领域(汽车、显示、红外等),存量红黄光MOCVD远少于蓝绿光,全球也仅约200台,主要集中在国内与台湾地区。2010年以后,红黄光 MOCVD 机台几乎没有扩产。

欢迎吐槽转发,这是海豚分享干货的动力哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

海672932486

。身份验证请发送【海豚】二字,否则不予通过。

(次新有风险,买卖需谨慎,本文不作为荐股依据)

【另附上友情链接】

ST与次新的相通与差异:我与次新大神之间的对话

往期精彩分享:

【次新剖析系列】

【阿科力】又一只次新新材料,打破国外垄断.....