六合咨询第

301

家公司

316

篇研报

全文

9,302

字

预计阅读

18

分钟

老虎证券

2014

年成立,是一家快速成长的互联网券商,主要面向个人投资者、机构,提供美股、港股、英股、

A

股(仅指沪港通、深港通)等全球主要资本市场的证券经纪和增值服务,包括股票、打新(新股申购)、融资融券、

ETF

(交易型开放式指数基金)、期权、期货等丰富品类,致力为全球华人投资者,提供优质投资体验,为其打造安全、高效、便捷的全球化资产配置平台。

公司聚焦跨境证券交易服务这一细分市场,持有美国、新西兰、澳大利亚等地的券商牌照,通过

“

降门槛

+

低佣金

+

重营销

”

的打法,及产品与技术创新,提升用户体验,实现业务规模快速增长。

公司2019年3月20日在美国纳斯达克交易所上市,IPO当天,收盘价为10.92美元/ADS,相对发行价上涨36.5%;此后,公司股价最高达23.89美元/ADS,市值最高近32亿美元;

截至

2019

年

4

月

25

日,股票收盘价为

14.63

美元

/ADS

,市值

19.4

亿美元,上市以来股价累计上涨

83%

。

公司

2019

年

3

月

20

日登陆纳斯达克

国内居民增加海外投资的趋势不断发展,为公司业务增长提供契机。

随着国内居民财富不断增加,投资者开始将目光转向海外市场,进行全球化资产配置的需求不断增长,尤其是美股、港股是重要海外投资市场,国内投资者对其关注度越来越高;同时受益于中国资本市场开放、人民币国际化等不断推进,国内投资者进行海外投资的比例与规模快速增长;因此

针对国内居民,提供海外投资相关服务

,是一个前景广阔的长期赛道,且服务用户以高收入人群为主,付费能力强,业务变现空间大。

长期以来,由于牌照限制,国内传统券商大多较少涉及美股、港股交易服务,而外资券商针对华人投资者的产品,普遍存在汉化不足、认证繁琐、交易迟滞等弊端;因此国内投资者投资海外资本市场,主要通过

QDII

(

合格境内机构投资者,

获准投资境外市场股票、债券的证券投资基金)、港股通两种方式,且手续较为繁琐,资金门槛与佣金水平较高,无法充分满足国内投资者的海外投资需求。

公司聚焦国内居民海外投资需求,打造新一代互联网券商。

公司以

“

互联网

+

券商业务

”

模式,主要面向国内熟悉互联网、收入水平较高的中青年投资者,开发独立网上交易平台,取消线下营业场所,借助互联网提高交易效率,改善用户体验,并通过实时行情、用户社区、投资者教育等服务,促进用户获取、

留存

、转化,实现快速发展。

公司公告引用

iResearch

数据,公司

2017

年在华人美股证券交易服务领域,市占率达

58.4%

,居行业第

1

。

截至

2018

年

6

月底,公司

3

年时间平台累计成交额超

1

万亿元,在服务华人投资者海外投资的互联网券商中,最快实现

1

万亿元成交额。截至

2018

年底,公司有约

158

万注册用户与

50.2

万开户客户,其中入金客户(有资金转入)、交易客户(有交易记录)分别为

8.2

万、

7.6

万;个人开户客户中,有

71.5%

客户在

35

岁以下,超

86.6%

客户年收入超

4

万美元;客户转化率(交易客户数量

/

开户客户数量)达

15.2%

,

2018

年交易客户留存率(

2017

年交易客户在

2018

年持续交易的比例)达

81.8%

。

公司业务发展迅速,用户数量、成交额、托管资金等指标均快速增长。

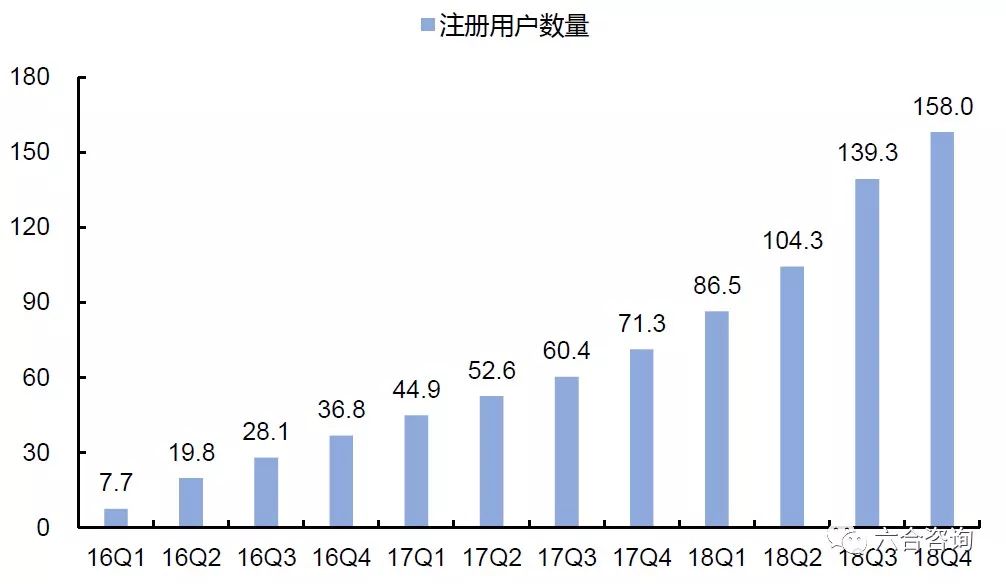

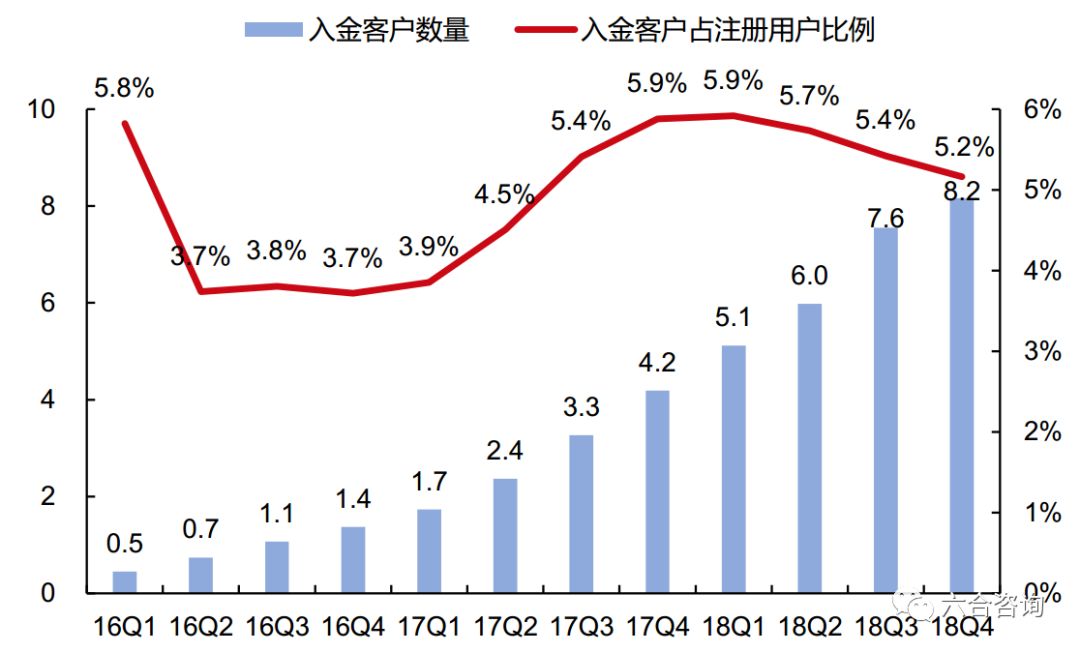

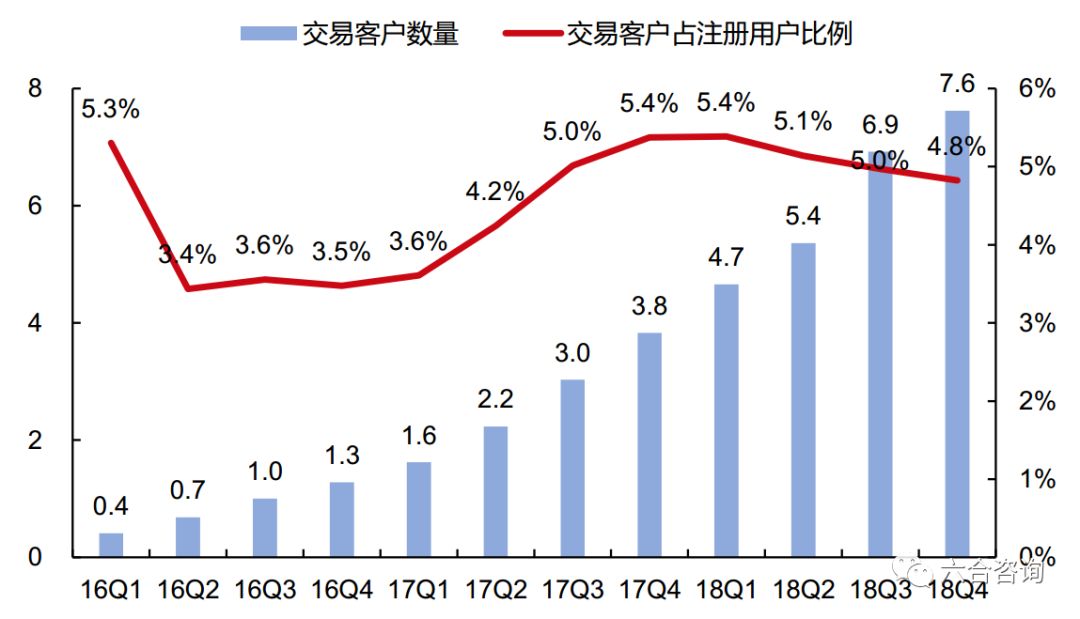

公司

2016~2018

年的各年底,注册用户数量分别为

36.8

万、

71.3

万、

158.0

万,年复合增长率

107.1%

;开户客户数量分别为

7.9

万、

20.5

万、

50.2

万,年复合增长率

152.3%

,开户客户占注册用户比例分别为

21.4%

、

28.8%

、

31.8

%

;入金客户数量分别为

1.4

万、

4.2

万、

8.2

万,年复合增长率

144.1%

,入金客户占注册用户比例分别为

3.7%

、

5.9%

、

5.2%

;交易客户数量分别为

1.3

万、

3.8

万、

7.6

万,年复合增长率

144.0%

,交易客户占注册用户比例分别为

3.5%

、

5.4%

、

4.8%

。

公司注册用户数量增长情况(单位:

万)

资料来源:公司公告、六合咨询

公司开户客户数量增长情况(单位:

万)

资料来源:公司公告、六合咨询

公司入金客户数量增长情况(单位:

万)

资料来源:公司公告、六合咨询

公司交易客户数量增长情况(单位:

万)

资料来源:公司公告、六合咨询

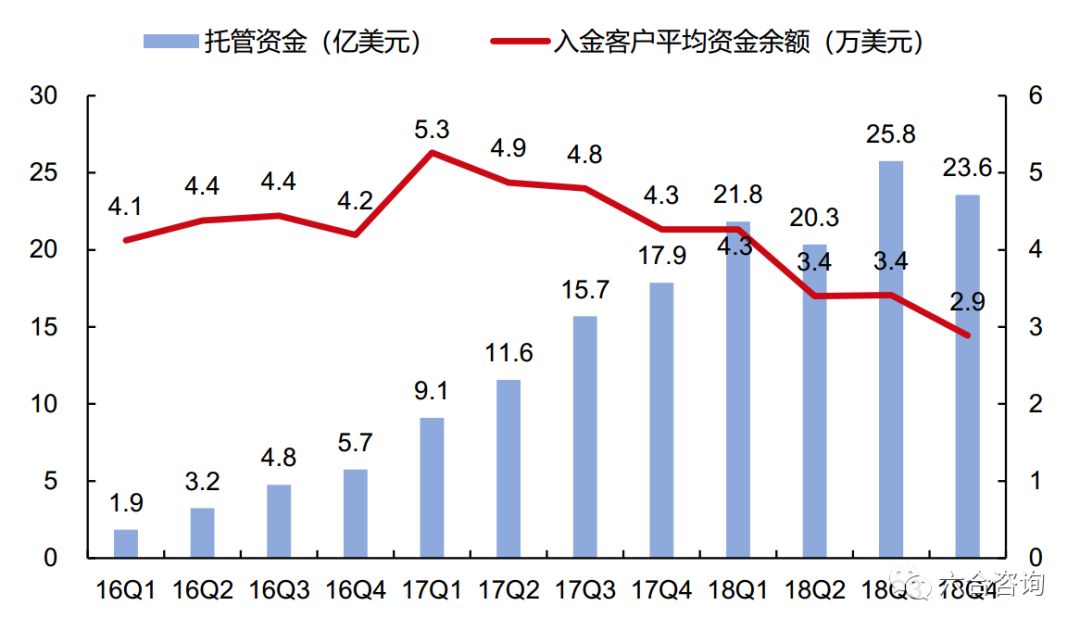

公司

2016~2018

年的各年底,平台托管资金分别为

5.7

亿美元、

17.9

亿美元、

23.6

亿美元,年复合增长率

102.6%

;入金客户平均资金余额(平台托管资金

/

入金客户数量),分别为

4.2

万美元、

4.3

万美元(

+1.6%

)、

2.9

万美元(

-32.2%

)。

公司平台开户账户,分为环球账户、标准账户

2

类,

2017

年

10

月推出标准账户,无入金门槛要求,并于

2018

年

7

月起,暂时免除环球账户的

3,000

美元入金门槛要求,造成

2018

年客户平均资金余额有所下降。

公司平台托管资金规模增长情况

资料来源:公司公告、六合咨询

公司

2016~2018

年,平台成交额分别为

163.4

亿美元、

633.0

亿美元、

1,192.2

亿美元,年复合增长率

170.1%

。

公司证券交易服务覆盖美股、港股等主流资本市场,并实现账户和资金打通,大幅提升交易便捷性。

公司从美股交易服务起家,

2015

年

8

月推出

Tiger Trade

老虎证券

APP

(原名老虎股票);此后,不断扩展产品和服务,目前业务覆盖美股、港股、英股、

A

股(仅指沪港通、深港通)等资本市场,支持股票交易、打新、融资融券,及

ETF

、期权、期货等交易,支持使用美元、港元等多种货币,服务逐渐趋于多元。

同时公司实现不同资本市场的账户和资金打通,帮助用户使用

1

个账户、

1

笔资金,投资全球多个资本市场,国内投资者可以白天交易港股、

A

股,晚上交易美股、英股,大幅提升交易便捷性,

有利于增强品牌竞争力,提升用户粘性与使用时长。

公司实现不同资本市场账户和资金打通

公司平台股票账户开户便捷,投资者资金门槛低,促进开户客户增加与业务规模增长。

公司采用纯线上开户模式,无需线下操作,开户流程简单,用户足不出户,便可开通交易账户,

但用户开通账户后,需要转入资金才能进行交易,转入资金需要通过中国香港,或美国等海外地区开户银行卡,因此公司开户客户数量,与入金客户、交易客户数量存在明显差异。

公司提供环球账户、标准账户

2

类账户,

两者开户流程、交易规则、佣金制度均一致。

环球账户:

公司早期仅提供环球账户,

要求投资者至少转入资金

3,000

美元以上,支持美股、港股、英股、沪港通、深港通、融资融券、

ETF

、期权、期货等各类交易,且

2018

年

7

月起,公司暂时免除

3,000

美元的入金门槛要求。

标准账户:

公司

2017

年

10

月增加标准账户,

无入金门槛要求,投资者无论转入多少资金,都可进行交易,大幅降低投资者参与交易门槛,但标准账户仅支持美股、港股、美股

ETF

,及部分股票融资融券交易,其他品类无法交易或受到限制。

公司采用纯线上开户模式

由于

互联网券商佣金价格战,公司采取低佣金政策,

增强平台对投资者吸引力,同时也压缩了盈利空间。

目前公司交易服务平台收费标准(不含监管部门与第三方收取的费用)为:

美股交易佣金为

0.0039

美元

/

每股,单笔交易最低

0.99

美元,同时收取

0.004

美元

/

每股的技术服务费,单笔交易最低

1

美元;港股交易佣金起征点为

6.2

万港元,单笔交易低于

6.2

万港元不收佣金,超过

6.2

万港元的部分收取交易额

0.029%

的佣金,同时收取单笔交易

18

港元的技术服务费。公司

2016~2018

年证券经纪业务,整体平均佣金率(佣金收入

/

平台成交额)分别为

0.0323

%,

0.0238

%、

0.0272%

,

佣金率水平偏低。

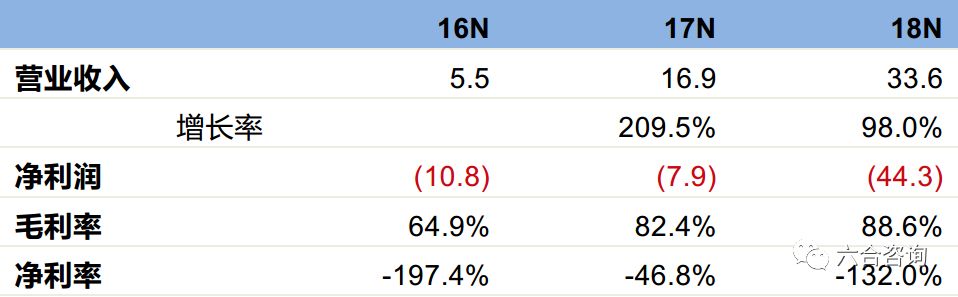

公司收入快速增长,同时亏损程度较高。

营业收入:

2016~2018

年分别为

547.6

万美元、

1,694.9

万美元

(+209.5%)

、

3,356.0

万美元

(+98.0%)

。

净利润:

2016~2018

年分别为

-1,081.1

万美元、

-792.7

万美元、

-4,429.4

万美元。公司股权激励费用和商誉减值,不代表任何实际营业支出;公司在净利润基础上,加上股权激励费用和商誉减值,定义为调整后净利润;公司

2016~2018

年经调整后净利润,分别为

-1,042.3

万美元、

-757.7

万美元、

-1,008.9

万美元。

毛利率:

2016~2018

年分别为

64.9%

、

82.4%

、

88.6%

。

净利率:

2016~2018

年分别为

-197.4%

、

-46.8%

、

-132.0%

。

公司收入模式趋于多元,同时佣金收入占比高。

公司收入来源包括佣金、融资服务费、交易收益、利息收入、及其他收入,其中公司通过提供证券经纪服务,获取佣金是主要收入来源。公司收入集中度高,

2016~2018

年佣金收入分别为

528.0

万美元、

1,506.3

万美元

(+185.3%)

、

2,604.3

万美元

(+72.9%)

,占营业收入比例分别为

96.4%

、

88.9%

、

77.6%

,佣金收入占比逐年下降,但

2018

年仍近

8

成。

公司营销推广投入大,交易客户平均获客成本近

1,900

元。

公司营业成本与支出中,最主要组成部分为员工薪酬及福利(员工薪资、福利、股权激励费用等)、营销与品牌推广费用(广告和促销费用、向业务合作伙伴付款、老用户拉新与新用户奖励等)。公司

2018

年营销与品牌推广费用为

1,052.7

万美元,按照美元兑人民币

6.7

的汇率,折合人民币为

7,053.1

万元;公司

2018

年新增入金客户、交易客户,分别为

3.97

万、

3.79

万,对应入金客户、交易客户平均获客成本,分别为

1,776

元、

1,860

元,获客成本较高。

公司定位新一代互联网券商,以全球化资产配置能力,服务华人投资者

公司注重服务平台系统研发,通过互联网技术,变革传统证券交易体验,提升交易效率。

公司创始团队大多出身国内大型互联网企业,在企业设立之初,沿用互联网思路,强调以产品与技术创新,提升用户体验。公司主要通过旗下移动端

APP

(

Tiger Trade

老虎证券)、官方网站、电脑客户端(老虎证券)等提供服务,大力投入交易平台页面设计、交易结算架构搭建等,适应华人用户使用偏好,支持多货币、多市场、多产品交易,

以改善传统跨境股票交易的开户与交易流程繁琐、资金门槛高、产品体验差等痛点。

公司推出多种类型交易终端

Tiger Trade

老虎证券

APP

自首次推出以来,已累计更新

100

多个版本,功能不断优化、完善。

Tiger Trade

老虎证券

APP

提供

免费美股、港股、英股、

A

股等实时行情,丰富股票信息、公告数据、技术分析指标等,及

24

小时滚动更新的财经资讯服务;使用界面友好,人性化设计,

全面支持汉化搜索与中文客服,及时解决用户疑问;

订单直达交易所,提高交易效率,智能传递系统优化订单成交价格;内置

“

老虎社区

”

,支持投资话题讨论、观点分享、讯息推送等,通过社区化运营增强用户活跃度;推出

“

股票学院

”

模块,提供免费精选课程、知识百科、公司百科等投资者教育产品。

Tiger Trade

老虎证券

APP

使用界面

公司证券交易服务主要通过盈透证券提供底层交易通道,公司整体定位类似用户导流平台。

公司主要通过与盈透证券合作,开展证券交易服务,即公司向盈透证券进行用户导流,盈透证券向投资者提供股票经纪、融资融券等服务并收取费用,之后向公司进行费用返还,凭借盈透证券成熟产品与服务体系,促进公司业务快速发展。盈透证券是美国最大互联网券商,也是公司重要股东,目前持有公司

7.6%

股权,凭借品牌、牌照、用户规模等优势,可为公司提供品牌背书,及交易结算、法务合规、风险管理等支持。

公司目前已对部分投资者,直接进行股票经纪、融资融券等服务,目前新增客户主要由公司自主提供服务,可降低对盈透证券的交易执行和结算服务依赖,有利于增强对用户掌控力;同时相对于由盈透证券向投资者提供服务,再向公司进行费用返还,公司直接向投资者提供证券交易服务并收取费用,有利于提升收入规模与盈利水平。

公司主要发展历程

资料来源:公司公告、公司官网、六合咨询

公司重点服务

35

岁以下、高交易活跃度的个人投资者用户,用户质量高、变现空间大。

公司总体用户画像为

20~40

岁间、收入水平较高,并对美股、港股交易有基础了解的高素质客户,该类人群对产品体验和客户服务具有较高要求,一旦转化为忠实用户,便具有高度粘性与活跃度,显现强大交易潜力。

公司对老用户拉新给予奖励,通过社交传播,促进用户规模增长。

目前公司规定,老用户邀请新用户通过老虎证券开户

并转入资金

,或将已开户美股、港股账户转户至老虎证券

并转入资金

,两人均可获得

200

元现金或

90

天交易免佣金奖励(两种奖励任选其一)。公司通过较大力度奖励方式,激励用户主动传播,同时基于用户间社交关系获取新用户,有利于保障用户质量。

公司持有多地券商牌照,多方位保护投资者资金安全,提高投资者信任。

公司具备券商业务资质,持有美国、澳大利亚、新西兰等地的券商牌照或许可,是

FINRA

(美国金融业监管局)、

SIPC

(美国证券投资者保护公司)、

NZX

(新西兰证券交易所)成员。公司客户账户受

SIPC

保护与商业保险赔付保障,享受最高

50

万美元(现金额度

25

万美元)保额,同时公司实施资产隔离托管,客户资金托管于花旗银行、星展银行等清算机构银行账户,且同名账户间资金流通,严格按照监管部门要求执行。

公司多方位保护投资者资金安全

公司互联网基因深厚,凭借产品与技术创新,提升竞争壁垒。

公司创始团队拥有多年国际化金融市场经验与互联网产品技术背景,核心成员主要来自高盛、芝加哥交易所、国信证券、腾讯、百度、网易、小米等知名金融机构和互联网公司。公司创始人、

CEO

巫天华,清华大学计算机专业本硕毕业,是前网易有道搜索技术负责人,

2017

年入选《财富》

“

中国

40

位

40

岁以下商界精英

”

榜。

公司主要办公地点在北京,并在美国、新西兰、新加坡、中国香港等地设有办公室,截至

2018

年底

,公司共有

446

名员工,

其中研发人员

199

人,占比

44.6%

。

公司

2019

年

3

月

IPO

完成后,总股本

19.9

亿股;创始人、

CEO

巫天华通过

Sky Fintech Holding Limited

,持有

3.4

亿股(占

17.0%

);小米集团通过

People Better Limited

,持有

2.5

亿股(占

12.6%

);天使投资人唐彬森,通过

Tigerex Holding Limited

,持有

2.2

亿股(占

11.1%

);盈透证券通过

IB Global Investments LLC

,持有

1.5

亿股(占

7.6%

);

Xulu Wang

通过

Jager Fintech Holding Limited

,持有

1.3

亿股(占

6.3%

)。

公司实施双重股权结构,股票分为

A

类普通股(每股

1

票投票权)和

B

类普通股(每股

20

票投票权),巫天华持有全部

B

类普通股,其他股东所持有股票均为

A

类普通股,因此巫天华共计持有约

80.3%

的总投票权,是公司实际控制人。

公司主要股东情况(单位:

百万股)

资料来源:公司公告、六合咨询

公司

2019

年

3

月

20

日在美国纳斯达克交易所上市,以

8

美元/

ADS

,发行

0.13

亿股

ADS

(

1

股

ADS=15

股

A

类普通股),募集资金

1.04

亿美元。

公司募集资金扣除发行成本后,

40%

拟用于一般企业用途,包括产品和技术研发,销售和营销活动,技术基础设施建设,资本支出及其他一般和行政事务;

30%

拟用于潜在收购与投资;

15%

拟用于在全球更多地区设立实体并申请营业执照,以扩大客户规模,并提供更多全球投资产品;

15%

拟用于补充资本金,以满足新西兰证券交易所或其他地区监管机构,对公司增加资本充足率的要求。

瞄准国内居民海外投资刚需,跨境证券交易服务前景广阔

国内居民进行海外投资程度低,随着财富规模增长,增加海外资产配置渐成刚需。

根据

iResearch

数据,近年来,中国私人部门财富快速积累,已成为世界第二大财富管理市场,中国投资者可投资金融资产总额,从

2013

年

77

万亿,增至

2017

年

142

万亿,年复合增长率

16.5

%;同时现阶段中国投资者持有资产中,海外资产配置比例不到

5

%,远低于美国、英国等发达国家平均

25

%左右的水平;加之中国金融市场双向开放进程持续推进,境外资产为中国投资者提供更多且具有差异化的投资标的选择,共同促进国内居民的海外投资需求持续增长。

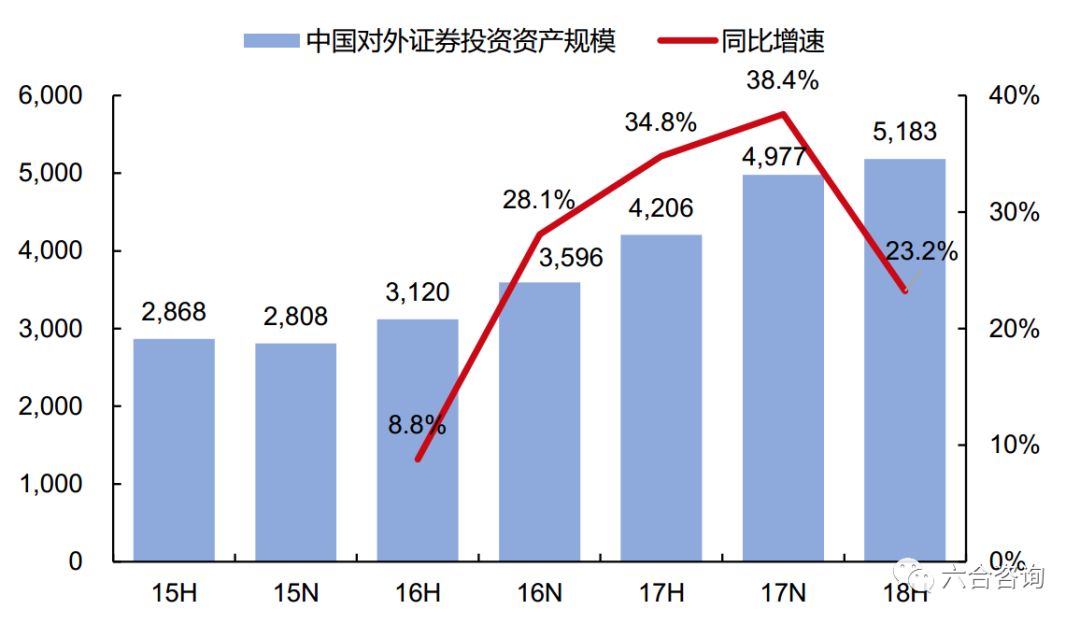

中国对外证券投资资产规模持续上升,中国香港

、

美国市场最受关注。

中国投资者投资风格更为保守,现金和银行存款是其可投资金融资产中最大组成部分,股票在金融资产中占比,显著低于发达国家水平,存在较大提升空间。近年来,港股、美股市场表现,整体好于

A

股市场,且市场制度更为完善,支持

T+0

交易、融资融券等,可交易金融产品品类更为丰富,包括股票、

ETF

,及期权、期货等衍生金融产品,同时有苹果、亚马逊、微软等优质龙头公司,及阿里、腾讯、百度等明星中概股,在国内具有较高知名度,促进国内投资者对中国香港、美国资本市场关注度不断增加。

根据中国外管局数据,中国对外证券投资资产规模,从

2015

年

6

月底

2,868

亿美元,增至

2018

年

6

月底

5,183

亿美元,年复合增长率

21.8%

;其中,中国香港、美国长期位列中国对外证券投资市场前两位。截至

2018

年

6

月底,国内对中国香港、美国市场的证券投资资产规模,分别为

1,670

亿美元、

1,472

亿美元,分别占中国对外证券投资资产规模的

32

.2

%

、

28

.4

%

。

中国对外证券投资资产规模情况(单位:

亿美元)

资料来源:中国外管局、六合咨询

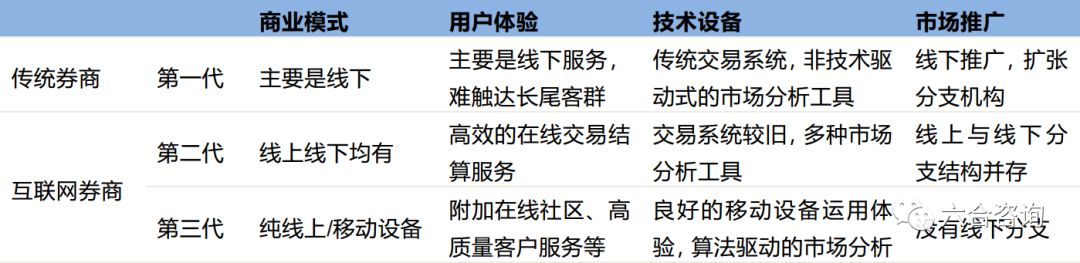

互联网券商通过跨境证券交易服务,借助互联网变革传统证券交易模式,提升用户体验。

传统券商属于第一代券商,主要通过线下开展服务,难以有效触达长尾客户群;第二代、第三代券商均属互联网券商,第二代券商是指由传统券商开发线上平台,为开户投资者提供线上服务;第三代券商是指互联网金融咨询平台或

IT

公司,通过参股或购买券商牌照进入证券行业,为投资者提供证券交易服务。

互联网券商凭借门槛低、开户快、流程短、使用方便、信息直观、覆盖平台广等优势,解决传统券商开户繁琐、手续繁复、订单繁杂等证券交易痛点。同时第三代券商沿袭互联网产品开发经验,以友好使用体验,多元化投资产品,及社区化运营,加大用户留存与转化率,并凭借创新数字交易技术与算法驱动的市场分析,在第二代券商基础上,进一步对传统证券交易模式,进行深层次变革。

传统券商与互联网券商比较

资料来源:

iResearch

、六合咨询

互联网券商较好满足

国内居民的海外证券投资需求,多家头部企业快速发展。

近年来,国内多家第三代互联网券商,通过取得中国香港,或海外地区券商牌照等方式,为国内投资者提供美股、港股等全球化资产配置渠道,成为互联网券商中后起之秀。

2019

年

3

月,富途证券、老虎证券,相继在美国纳斯达克交易所上市,在

2018

年全球主要资本市场表现不佳、传统券商业绩惨淡的背景下,两者均保持收入快速增长;根据

Oliver Wyman

数据,富途证券

2018

年上半年在香港在线零售经纪公司中排名全球第

4

;根据

iResearch

数据,老虎证券

2017

年在华人美股证券交易服务领域,市占率达

58.4%

,居行业第

1

。

华人美股证券交易服务领域市场竞争情况(单位:

亿美元)

资料来源:

iResearch

、六合咨询

互联网券商从事跨境证券交易服务,市场竞争趋于激烈,同时存在政策监管风险,行业格局未定。

互联网券商从事跨境证券交易服务时,在获客模式上,大多沿用互联网

“

补贴

”

思路,通过低佣金、重营销,吸引用户入驻,造成前期平台建设,及持续营销与运营成本较高,造成企业盈利能力受限。目前中国证监会尚未发放过,从事境外资产交易服务的券商牌照,证监会曾发布风险警示指出,目前除

QDII

、港股通两种机制外,证监会未批准任何境内外机构,开展为境内投资者参与境外证券交易服务的业务,因此未来对境外资产交易服务的相关政策仍不明朗。

公司发力美股、港股打新服务,尝试开拓机构客户等,着力提升品牌竞争力

公司凭借大批高质量投资者资源与品牌影响力优势,发力美股、港股打新服务,为投资者提供便捷新股申购渠道,成为公司业务一大亮点。

近年来,随着全球新经济公司,开启新一轮

IPO

周期,投资者除直接在美股、港股二级市场,进行股票买卖,赚取资本利得,打新也成为重要投资方式。

公司

2017

年

11

月推出股票打新服务,曾在全球互联网券商中,独家提供拼多多、腾讯音乐、搜狗、爱奇艺、哔哩哔哩、虎牙、朴新教育等美股中概股新股申购服务,并于

2019

年

4

月独家提供

Zoom

的打新服务,是中概股外,首次与美国本土上市公司合作。此外,公司还提供港股新股打新服务,曾提供美团点评、小米集团等新股申购服务,并为投资者提供最高

10

倍杠杆的交易方式。

公司提供打新服务的部分美股、港股上市公司

公司打破机构和高净值人群对美股新股申购的垄断,将美股打新变为

“

平民级

”

普惠服务,增强平台对投资者吸引力。

长期以来,美股市场投资者申购新股门槛较高,一般至少需要

100

万美元资金,才能在一些投行申购到

IPO

新股,或是通过上市公司内部管理层获得亲友股,普通散户参与美股打新的机会很少。公司提供多支美股新股申购服务,并大幅降低个人投资者申购门槛,让普通散户用几百、几千美元资金,就可参与打新活动,同时目前采用

0

申购费、

0

交易费模式,将美股打新由大资金客户独享特权,变为

“

平民级

”

普惠服务,增强平台对投资者吸引力。

公司美股打新服务采用

0

申购费、

0

交易费模式

公司不断拓展和创新产品和服务,尝试开拓机构与企业客户等,增加收入来源。

公司以证券交易服务为核心,整合推出更多增值服务,包括资产管理和财富管理、机构和企业服务、量化交易

API

(应用程序编程接口)平台等,增强产品与服务多元性,以吸进更多高收入人群、机构和企业客户入驻,增加收入来源。公司在服务大量个人投资者用户基础上,尝试开拓机构与企业客户,针对性提供包括为中小型买方机构,提供基金牌照申请、产品设计、资产托管、交易执行、资金分配等服务,并为即将上市和已上市公司,提供一站式员工持股计划管理服务等。

公司收入模式趋于多元,同时佣金收入占比高

公司营业收入情况(单位:

百万美元)

资料来源:公司公告、六合咨询

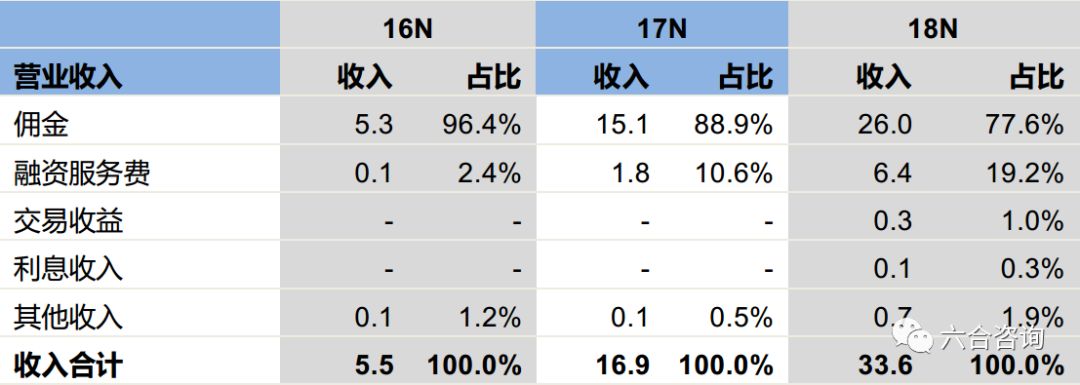

佣金:

主要是盈透证券通过公司,向投资者提供证券经纪服务并收取佣金,之后向公司支付的佣金返还,公司也向部分投资者,直接提供证券经纪服务并收取佣金,之后向盈透证券支付执行和清算费用;

2016~2018

年该业务收入分别为

528.0

万美元、

1,506.3

万美元

(+185.3%)

、

2,604.3

万美元

(+72.9%)

,占营业收入比例分别为

96.4%

、

88.9%

、

77.6%

;

2018

年公司来自盈透证券的佣金返还,占总佣金收入的

97%

。

融资服务费:

盈透证券通过公司,向投资者提供融资融券服务并收取费用,之后向公司支付的服务费;

2016~2018

年该业务收入分别为

13.1

万美元、

179.7

万美元

(+1271.8%)

、

644.2

万美元

(+258.5%)

,占营业收入比例分别为

2.4%

、

10.6%

、

19.2%

;

2016~2018

年公司平均融资服务费率(公司收到的服务费

/

投资者融资融券交易规模),分别为

0.13%

、

0.39%

、

0.87%

。

交易收益:

公司

2018

年

11

月发行一支中美互联网

ETF

指数基金,并购买期货产品进行对冲,交易收益指公司持有

ETF

、期货等金融产品的投资收益;

2018

年该业务收入为

33.9

万美元,占营业收入比例为

1.0%

。

利息收入:

公司

2018

年起,开始向部分投资者,直接提供融资融券服务,所收取的利息收入;

2018

年该业务收入为

8.5

万美元,占营业收入比例为

0.3%

;

2018

年公司融资融券服务,平均年化利率为

4.6%

(美元交易)和

5.5%

(港元交易)。

其他收入:

公司向用户提供新股认购服务,技术服务,推广服务、财务顾问服务等收取的费用;

2016~2018

年该业务收入分别为

6.5

万美元、

8.9

万美元

(+36.9%)

、

65.1

万美元

(+631.5%)

,占营业收入比例分别为

1.2%

、

0.5%

、

1.9%

。

公司收入快速增长,同时亏损程度较高

营业收入:

2016~2018

年分别为

547.6

万美元、

1,694.9

万美元

(+209.5%)

、

3,356.0

万美元

(+98.0%)

。

净利润:

2016~2018

年分别为

-1,081.1

万美元、

-792.7

万美元、

-4,429.4

万美元。公司股权激励费用和商誉减值,不代表任何实际营业支出;公司在净利润基础上,加上股权激励费用和商誉减值,定义为调整后净利润;公司

2016~2018

年经调整后净利润,分别为

-1,042.3

万美元、

-757.7

万美元、

-1,008.9

万美元。

毛利率:

2016~2018

年分别为

64.9%

、

82.4%

、

88.6%

。

净利率:

2016~2018

年分别为

-197.4%

、

-46.8%

、

-132.0%

。

公司历年财务简表(单位:

百万美元)

资料来源:公司公告、六合咨询

公司营业成本和费用,随业务规模扩张快速增长,员工成本与营销费用投入大。

公司营业成本和费用主要包括员工薪酬及福利、营销与品牌推广费用、一般与行政费用、通信与数据费用(向交易所订阅市场数据和新闻的费用,及带宽、电信基础设施等费用)、折旧与摊销、执行和清算费用(向盈透证券支付)、商誉减值等。

公司

2016~2018

年营业成本和费用,分别为

1,918.0

万美元、

2,596.4

万美元、

8,045.2

万美元,占营业收入比例分别为

350.3%

、

153.2%