公司公布

2019

年年报,

2019

年实现营业收入

285

亿元,同比大幅增加

34%

,归母净

利润下

3.

05

亿元,下滑

24.7%

,对应每股收益

0.34

元

/

吨,不及预期

。

报告日期:2020年03月20日

·

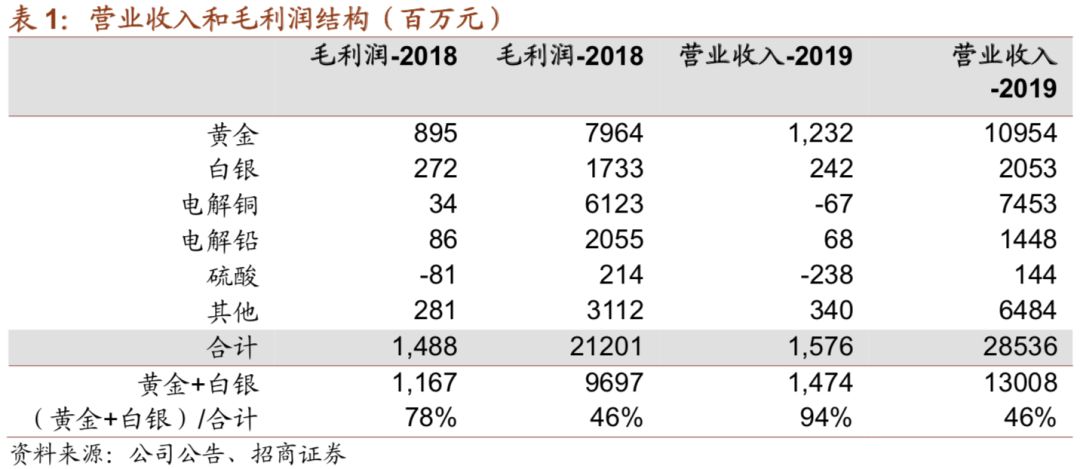

硫酸跌价和财务费用拖累利润不及预期

:根据年报数据推算,2019年硫酸销售价格117元/吨,同比大幅下滑119元/吨,硫酸毛利润从2018年的-0.8亿元扩大至-2.4亿元。2019年财务费用3.5亿,增加0.93亿元。

·

江西铜业计划进一步提高持股比例,期待厚积薄发

:

去年6月江铜收购公司股权29.99%,成为第一大股东。按照公司近期非公开发行计划,江西铜业持股比例将进一步提升至30.59%。江西铜业将给公司带来财务费用降压和矿产资源扩张能力增强两方面优势。

·

员

工持股计划,彰显高层管理者对未来发展的信心

:本次员工持股在列非公开发行特定对象,计划主要针对中层以上管理人员以及骨干人员,资金总额不超过11,935万元,占非公开发行完成后比例0.87%。资金来源为公司员工的合法薪酬和其他自筹资金。

· 辽上金矿扩建,自产矿产量将大幅提升

:辽上金矿保有资源量75.53吨,主矿品位高达4.02g/t。预计2020年公司将启动辽上矿区资源开发,达产后将会给公司贡献年3-4吨黄金产量。目前公司年自产矿金1.5-2吨。

· 财

务费用下降空间较大

:今年是江西铜业控股之后的第一个整年,变身国企后,融资成本有望下降。此外,本次非公开发行计划募集资金不超过31.7亿元,其中20亿用以偿还有息借款,剩余全部用于补充流动资金。资产负债率将大幅下降至约52%。如果按照资金成本8%来计算,偿还20亿资金就给公司节约1.6亿元财务费用。

·

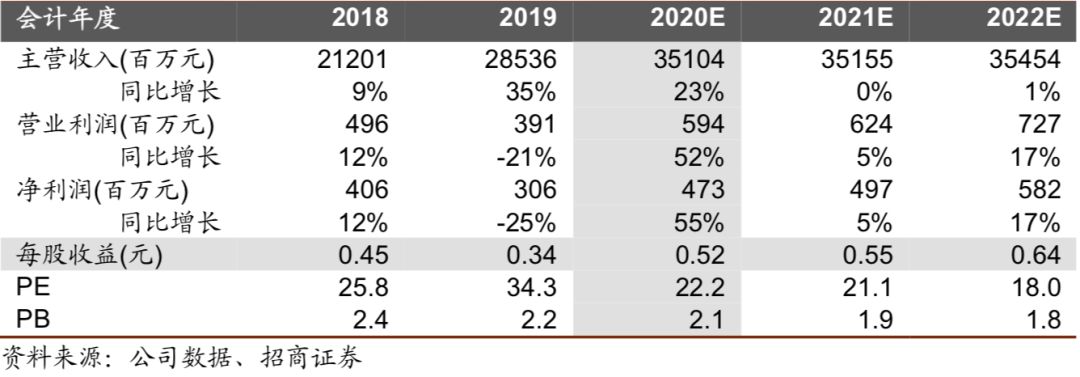

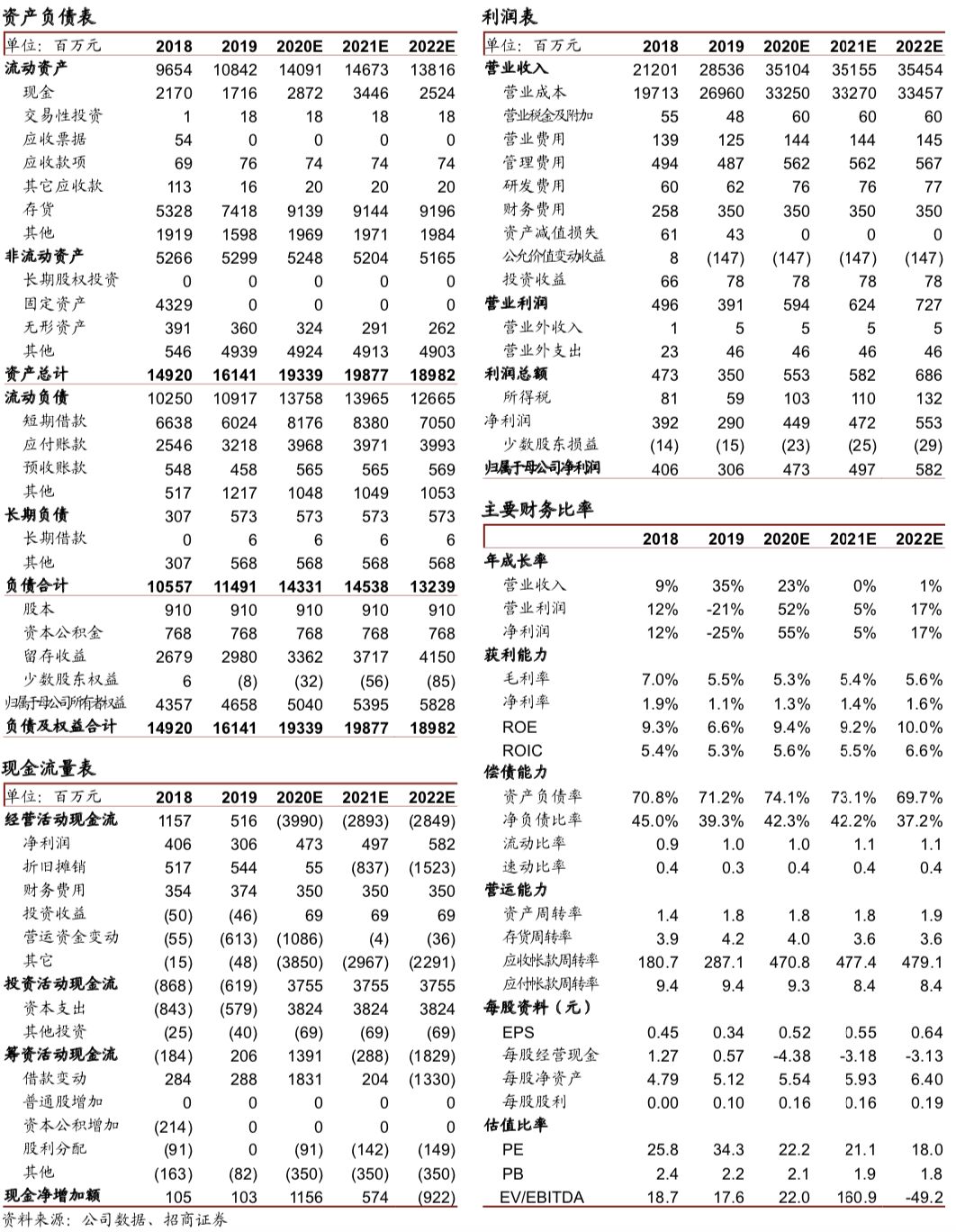

维持“强烈推荐-A”投资评级

。预计2020-2022年分别实现净利润4.73/4.97/5.82亿元,对应市盈率22X/21X/18X。公司利润主要由黄金贡献,铜和铅利润微薄且价格弹性较小,加上江西铜业对公司作为黄金版块平台的定位,公司是越来越鲜明的黄金标的。考虑公司市盈率远低于黄金同行,且未来成长性较强,给予强烈推荐评级。

· 风险提示

:在建项目建设和投产进度不及预期风险、主产品价格大幅下跌风险、安全生产风险、非公开发行失败风险等。

财务数据与估值

江西铜业持股比例

计划再提升,

彰显对公司的信心和决心

去年6月江西铜业以10.9元/股的价格收购公司29.99%股权,成为第一大股东。

实际控制人变更为江西省国有资产监督管理委员会。

目前公司启动非公开发行,计划以11.61元/股发行不超过总股本的 30%,募集资金不超过31.7亿元。江西铜业参与本次认购,届时持股比例将提升至30.59%。

江西铜业收购公司控制权时,承诺将以公司作为江铜黄金板块的发展平台,将江西铜业及其控股股东旗下优质的黄金资产注入上市公司,规范与公司存在的同业竞争,为公司的发展提供支持。此外,江铜全球性视野也将帮助拓宽公司黄金矿产资源收购的渠道。帮助公司提升原料自给比重,打造更加完善的矿选冶一体化的黄金平台。

根据江西铜业2018年年报公告,截止2018年年底,江西铜业100%所有权的已查明资源储量约为黄金289.6吨;银8715.8吨,同比减少10.83%。江西铜业联合其他公司所控制的资源按本公司所占权益计算的金属资源储量约为黄金52吨。其中自有非伴生黄金矿资源有注入预期。

铜和铅是公司冶炼工艺中必须的金属载体,并非主营业务,贡献净利润非常有限。

黄金和白银占公司营业收入46%,扣除电解铅和电解铜贸易额,黄金白银营业收入占比约50%。不过两者合计贡献了大部分盈利,尤其2019年,黄金毛利润占比达到78%。

1、盈利预测不考虑非公开发行

2、假设2020-2022年财务费用持平于2019年。

3、假设辽上金矿2022年底投产,年内贡献0.3吨产量。

4、假设2020年价格=2021年价格=2022年价格=2020年1月1日至2020年3月19日均价。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。