摘要

行业近期变化:

①泰山石膏通知自2020年3月6日起,非泰山牌系列提价0.2-0.3元/平。

②梦牌新材料通知自2020年3月5日起,全系列产品提价0.3元/平。

③部分民营石膏板企业通知自2020年3月6日起,石膏板产品提价0.3元/平。

产业链近期变化:

①上游废纸连续提价,例如2月28日,华东地区上调20-100元/吨,华南地区上调50-70元/吨,华北地区上调50-100元/吨,西北地区上调50-80元/吨。

②上游护面纸多轮涨价,例如强伟纸业2月25日、28日、3月2日连续3轮,分别提价300元、300元、400元/吨。

③下游房地产因城施策。

观察护面纸涨价动机,判断全年角度石膏板价格趋势向上。

淡旺季价格波动难免,但较为确定的是,进口废纸数量减少,产生缺口导致国废涨价。

废纸是护面纸原材料之一,护面纸是石膏板原材料之一(占比40%以上),看好原材料推动型上涨。

重视周期产品提价,重视需求端支撑。

一是即将迎来行业需求复苏,短期看淡旺季切换,全年看竣工回暖,与2017年的旺季需求高点推涨不同,今年提价对业绩的贡献是全年角度,而2017年主要为三、四季度(暂不考虑次年影响)。

二是废纸迅速补缺短期可能性小,而疫情影响导致2、3月正常需求向剩下3个季度挤压,后期供需关系依然偏紧,我们更看好本次提价的连续性,以及全年角度释放业绩弹性。

“涨价”对周期品的意义不可忽视:

(1)隐含的话语权验证。

(2)具备需求支撑,分为五个方面:

①淡旺季交替;

②竣工回暖趋势;

③因城施策;

④集采趋势;

⑤资金面相对宽松。

(3)产品结构升级贡献盈利弹性。

投资建议:

海外+防水+龙骨均打开成长空间,关注盈利弹性与防水贡献。

①受益原材料推动型涨价,虽有淡旺季干扰,涨价趋势可看全年;

②高集中度的供给格局在消费建材领域较为少见,经历行业磨底龙头扩张,市占率有望继续攀升;

③主观推动产品结构高端化,增强盈利能力,精装趋势有利高端产品渗透,同时可快速对接过往销售模式,适应成本低;

④竣工回暖趋势持续,单平净利向上弹性大;

⑤现金流稳定资产质量优质;

⑥防水+海外+龙骨,多点开花成长可期。

考虑到原材料端推动产品价格上涨以及需求回升、防水贡献等,我们将2019-2021年归母净利从4.3、28.5、33.3亿调整为4.3、31、37.2亿,对应PE分别为117.8X、16.3X、13.6X。

风险提示:

地产竣工增长不及预期;

国外废纸浆替代废纸加快;

高端占比提升速度不及预期。

正文

1. 行业近期变化

石膏板行业近期变化:

①泰山石膏通知自2020年3月6日起,非泰山牌系列提价0.2-0.3元/平。

②梦牌新材料通知自2020年3月5日起,全系列产品提价0.3元/平。

③部分民营石膏板企业通知自2020年3月6日起,石膏板产品提价0.3元/平。

石膏板产业链近期变化:

①上游废纸连续提价,例如2月28日,华东地区上调20-100元/吨,华南地区上调50-70元/吨,华北地区上调50-100元/吨,西北地区上调50-80元/吨。

②上游护面纸多轮涨价,例如强伟纸业2月25日、28日、3月2日连续3轮,分别提价300元、300元、400元/吨。

③下游房地产因城施策,例如温州本科学历七折买房政策,马鞍山首套普通住房交易购房补贴政策再延长1年等。

2. 原材料多轮推涨,提价预期逐步兑现

原材料推动型涨价再现。

近3个月内石膏板第二次涨价。

第一次上涨在2019年12月中旬及今年年初,主要是龙牌、泰山牌、外资品牌等高端产品推涨,本次涨价多为中低端品牌。

两次主因皆为原材料价格上涨。

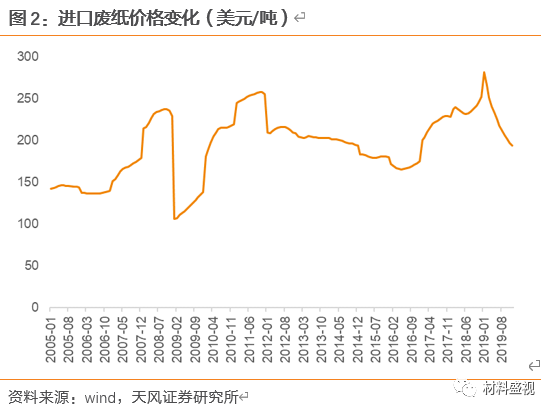

2019年12月初,护面纸纸厂华润、强伟等纷纷调价300元/吨,以及2020年2月25日至3月,强伟、华润等上调三轮,分别提价300元、300元、400元/吨,10天累计上调1000元/吨,增幅接近30%(预计涨完3轮价格约4700元/吨,对应涨价前3700元/吨,提高27%)。

观察护面纸涨价动机,判断全年角度石膏板价格趋势向上。

淡旺季价格波动难免,但较为确定的是,进口废纸数量减少,产生缺口导致国废涨价。

废纸是护面纸原材料之一,护面纸是石膏板原材料之一(占比约40%),看好原材料推动型上涨。

2019年底涨价受到以下因素影响:

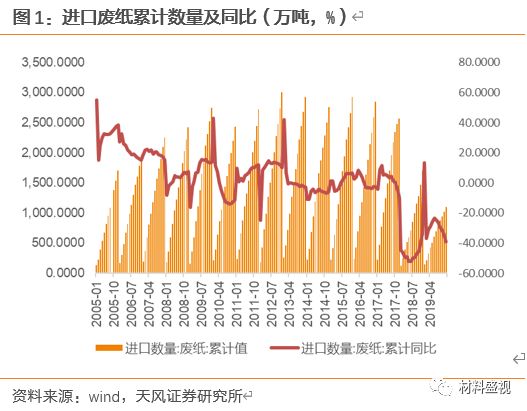

①2020年废纸进口许可大幅缩水预期,2019年累计进口废纸已经同比下降39.1%;

②年底冲量,进入淡季前通过涨价刺激下游提前备库。

本阶段旺季将至,原材料呈现紧缺状态,一方面

疫情加大废纸回收难度,

各纸厂到货量不足废纸价格上调,同时纸厂开机延后供应延缓。

2月28日,华东地区上调20-100元/吨,华南地区上调50-70元/吨,华北地区上调50-100元/吨,西北地区上调50-80元/吨。

另一方面,进口废纸缩水预期可持续,

2020年第一批废纸进口许可,总共核准278.35万吨废纸进口量,相对2019年头批下降45%。

此外,同属于成品纸类,护面纸定价也会跟随其他纸品价格波动。

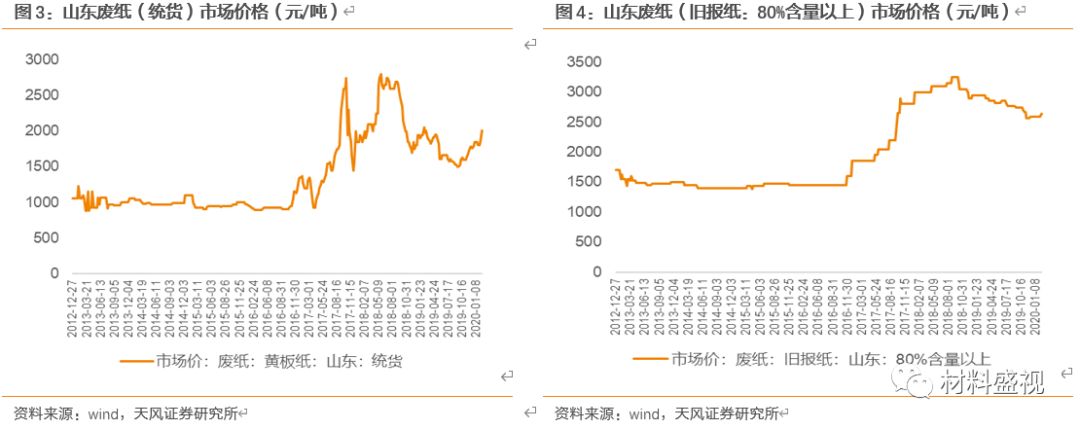

回顾2017年石膏板涨价过程,废纸价格短期波动更为剧烈。

从2017年7月中旬至10月中旬,3个月内山东废纸(统货)市场价格提高90%,山东废纸(旧报纸:

80%含量以上)市场价格提高41%。

涨价背景也较为突出,2017年7月国务院发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,要求年底前全面禁止进口环境危害大、群众反映强烈的固体废物,2019年底逐步停止进口国内资源可以替代的固体废物。

相关管制具备突发性,引起废纸价格大幅波动,“清零”预期也开始形成,随后2018年6月明确2020年底前基本实现外废零进口目标,2019年7月明确国家逐步基本实现固体废物零进口。

废纸进口逐年下降,逐步实现“清零”目标,2017-2019年废纸进口量分别下滑9.8%、33.8%、39.1%。

上游原材料波动幅度大,叠加环保整顿+需求旺季,导致2017年9-10月护面纸和石膏板提价幅度同样较大。

2019年底-2020年初,价格上涨稍显温和,一方面淡季需求尚未开启,另一方面人员、交通等管制解除后回收难度下降、废纸供应预期增加。

3. 重视周期产品提价,重视需求端支撑

我们认为需重视周期产品提价。

一是

即将迎来行业需求复苏,短期看淡旺季切换,全年看竣工回暖,与2017年的旺季需求高点推涨不同,今年提价对业绩的贡献是全年角度,而2017年主要为三、四季度(暂不考虑次年影响)。

二是

废纸迅速补缺短期可能性小,而疫情影响导致2、3月正常需求向剩下3个季度挤压,后期供需关系依然偏紧,我们更看好本次提价的连续性,以及全年角度释放业绩弹性。

“涨价”对周期品的意义不可忽视:

(1)隐含的话语权验证。

在泰山石膏提出非泰山牌提价后(非泰山牌多为中低端产品),市场开始出现其他品牌的中低端产品涨价,

呈现出龙头提价、市场跟随的状态。

(2)具备需求支撑,