近年来中国的数字普惠金融飞速发展,在全球金融体系中独树一帜,但同时也积聚了重大的风险。自2016年8月以来,各监管部委陆续发布相关的监管文件。后整治期的中国数字普惠金融将会迎来一个什么样的发展局面?

2017年3月2日上午,北京大学数字金融研究中心主办的“北大数字金融讲坛”正式启动,首讲力邀三位业内著名的权威——蚂蚁金融服务集团首席战略官、北大数字金融研究中心常务理事陈龙,陆金所联席董事长兼CEO、北大数字金融研究中心常务理事计葵生,宜信公司(北大数字金融研究中心常务理事单位)创始人兼CEO唐宁,围绕“后整治期的数字普惠金融”这一主题展开了精彩讨论。

陈龙总结了当下数字普惠金融的三大趋势,认为数字普惠金融是正在发生的未来,提出未来的数字普惠金融应致力于区分“数字”与“伪劣”,保护好消费者的利益,回归实体经济,改善金融体验,解决民生问题等方面。计葵生认为,当今科技与金融的融合趋势加强,科技通过对巨量的信息的处理,将使金融工具融入“科技”的竞争性动力;同时,他提出互联网金融正在实现“四个跨越”,金融监管形式也将会发生巨大的变化。唐宁则从小额贷款说起,认为数字普惠金融,不仅需要数字技术,也需要金融技术的变革,他创造性地提出个人信用风险软着陆的概念和财富管理行业未来应以长期投资为主的观点。

本次讲座由北京大学国家发展研究院副院长、北大数字金融研究中心主任、中国金融四十人论坛(CF40)学术委员黄益平主持。

今天与您分享的是陈龙的精彩观点,了解其他嘉宾的演讲内容请持续关注CF40微信公众号和北大数字金融研究中心微信公众号(iif_pku)。

数字普惠金融:正在发生的未来

陈龙

今天我想跟大家讨论的话题是“数字普惠金融:正在发生的未来”。德鲁克曾讲过一句话,他说一个CEO最重要的使命是能够察觉正在发生的未来,而数字普惠金融就是一个正在发生的未来。它已经发生了,而且会非常深刻地改变我们的金融和生活。

首先,讲一下数字普惠金融与供给侧改革的关系。中国GDP的增长率在过去五六年中越来越慢,而总债务占GDP的比重是向上攀升的。我认为中国的经济增长以后可能还会放缓,会放缓到什么程度呢?至少会放缓到债务对GDP的比率稳定下来。如果债务对GDP的比率越来越高,就说明金融的效率在越来越慢,这传递了两个信息:一是中国的经济需要供给侧改革,二是金融行业本身也需要供给侧改革。今天我从技术驱动金融的角度,与大家做一些分享。

什么是好的普惠金融?第一,一个好的金融应该是“普”的,所有群体都能够在需要金融的时候,平等地得到金融服务。第二,它应该是“惠”的,应该是可负担的。第三,它应该是“丰富的”,不只在支付领域应用,也可能应用到理财、保险、信用等领域,因为不同的金融会发挥不同的功能。上个星期在北京有一个对话,嘉宾还讲到金融是经济生活的氧气,不同的金融会发挥不同的作用,都很重要,所以它应该是普惠的,应该是丰富的。最后,特别重要的一点是,它应该在商业上可持续。到今天为止这几个标杆都是一个梦想,我们经常在倡导,但几乎没有实现过。在人类大部分的时间里,如果既“普”且“惠”,就不可持续;如果既“普”且可持续,往往是高利贷。这几点同时达到是非常难的。

为什么数字技术可以改变普惠金融?金融大概有四方面的成本:第一,获取用户的成本;第二,风险甄别的成本;第三,经营成本;第四,资金成本。前三个方面都正在被技术深刻地改变,移动互联深刻地改变了人们触达金融的方式,大大降低了金融机构获取用户的成本;风险甄别的基础是信息,而大数据的技术深刻地改变了搜集数据、处理数据、甄别风险的效率,人工智能进一步提高了处理大数据的能力,云计算又大大的提高了大数据和人工智能的效率。云计算的成本和传统IT的成本之比是1:10,成本降低了90%。技术的飞速发展,使得金融的基础设施飞快地发生深刻的变化,这必然会使金融、商业的模式深刻地改变,降低成本、提高效率,进而改变我们商业的精神。这并不只是理论上探讨的东西,而是正在发生的未来。人们的消费方式正在发生变化,去年双11阿里平台上卖出了1207亿产品,其中81.87%是通过移动支付完成的;支付工具也在随着商业和消费方式的变化而演进,去年为了配合双11,阿里还上了VRpay虚拟现实支付,看到好看的三维的场景就可以直接支付。

为了让普惠金融可持续发展,又对互联网支付的成本提出了较高的要求。这里提供一些数据。基于云计算技术的支付宝的单笔支付成本早在几年前已经降到2分钱或者更低,以后会越来越低。双11那天大概卖出6亿笔保险,超过95%的保险都是通过自动理赔的,不需要人工处理;当天支付宝收到800万个电话或咨询,其中97.5%是人工智能完成的。从上可以看到,这些年双11对技术的要求越来越高,而用的人工却越来越少了,各种成本、运营的效率,都在发生很大的变化。移动支付现在已经非常普及,几亿的人都在用,不只是支付宝,还有微信支付。而且它非常便宜,什么叫便宜呢?消费者在购物的时候,支付本身不花钱,而是支付机构向商家收费率。在美国平均大概是3%左右的水平,在中国现在大概是千分之六的水平。

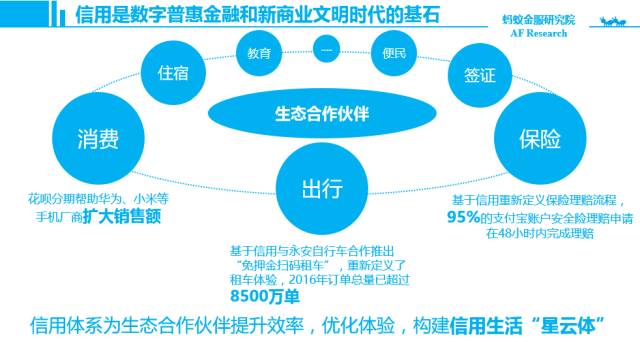

现在杭州被称为是全球最无现金的城市,很多消费都可以用一部手机支付完成。在杭州带一部手机可以活得很好,各种各样的场景都可以使用。看病可以不用排队通过手机预约,旅行的时候可以不带钱,打车的时候可以用滴滴打车等平台。还有出国签证可以免押金,到图书馆借书不一定要办卡了,用芝麻信用就可以做……各种各样的方式。这样一个不需要现金的社会正在飞快的到来,可能在五年之内,或者更快的时间,很多的城市现金的使用率都会降低,基本上用手机就可以解决大量的活动了。这是一个非常深刻的生活改变,无现金的社会。

信用是整个经济活动的基础。上个星期我在看一本书,叫《未来简史》。它里面讲的一点我很同意——人类之所以进步是因为有两个最核心的东西,一个是文字,文字让人能够有组织结构,有生产关系。另一个就是货币,它促进了劳动分工,提高生产力使金融起到配置的作用。信用也是非常重要的组织,信用会产生生产关系,没有信用的人是不会有经济活动的,更何况金融了。芝麻信用模块在很多的场景都可以用到,我相信到今年春天以后中国大概有三分之一的酒店就不用押金了,直接用支付宝的芝麻信用就可以了。这会非常深刻的改变金融的可获得性。技术驱动的信用体系正在快速的发展。

人类历史上没有以小微企业为核心的金融需求,到今天为止各种金融需求都是分散的,以功能为区分,互相之间不打通的,保险、融资、理财都是区分的。但由于技术的发展,以人为本,以企业为本,以用户为核心整体构建金融服务的趋势正在发生,无论是传统金融还是互联网金融。该有的区隔还会有,但会有“我的金融”的感觉,这个金融是围绕“我”的,而不是“我”需要金融还要查该怎么办。现在大多数小微企业没有CFO,只是基本的记账,以后小微企业也可能会有CFO。

在蚂蚁金服的支付宝里,可以看到有几个账户的定位,所有的金融都会围绕着你而产生。有资金账户,信用账户,碳账户,还有亲情账户。

碳账户是什么呢?现场肯定有人在玩蚂蚁森林,在支付宝里面种树。本质上来说,它给了绿色经济一个金融属性,是一个非常好玩的产品。我们都知道每年冬天的知道我们会抱怨雾霾,但是无能为力,不知道该怎么参与它。当提到绿色金融的时候,经常是国家宣传、大机构参与,一般的个人和小微企业无法参与,但是在环境问题面前,必须所有人参与。那怎么办呢?蚂蚁金服在消费者同意的情况下,追踪消费者的碳足迹,换成绿色的能量。用户可以搜集自己的能量,也可以搜集好友的能量,当一颗完整的树长成时,公益机构会在沙漠里种一棵真正的树。现在已经有超过2亿人开通了这个项目,算是爆款产品,每天种成五六万棵。这就是让老百姓能够感知身边的低碳生活,绿色也可以变成财富,希望每个人都能参与。你说它是金融吗?当然是,它让绿色行为可衡量、可交易、可配置,这是最重要的金融的功能。在货币之前人们只能做物物交换,当货币产生后,其最重要的功能就是能够衡量生产要素值,能够衡量就可以交易,就可以配置了,生产率就提高了。

今年1月份,蚂蚁金服还跟联合国环境署一起推出了全球首家绿色数字金融联盟,让金融科技公司一起用技术的力量参与绿色经济,让绿色经济可持续发展。用他们的话来说,这是中国历史上第一个私营企业跟国外大型机构PPP的合作关系。两个星期之前,联合国开发计划署的全球的碳市场报告里面也讲到蚂蚁森林是以数字金融为主的技术创新,在全球为世界输出了中国版本,在全球碳市场有独一无二的意义。