5月12日,知名投资人、东方证券资管前董事长、现任君和资本创始合伙人王国斌的演讲中,针对价值投资和市场热议的“漂亮50”,王国斌观点明确,他说现在说中国”漂亮50”是皇帝的新衣,为时过早。

演讲全程40多分钟,“聪明投资者”砍去一半的啰嗦,把最核心干货的内容整理出来啦,基本保留了演讲的基本逻辑并且图文并茂哦!(小标题为“聪明投资者”所加)

A股特色:牌桌规则动辄就变

价值投资在中国很热门,但大家都觉得,中国的投资者并不是真正在做价值投资。

我算是第一代投资者。我认为2007年之前,大多数投资者初衷还是按基本面来投资、交易的,只是大多数只能基于财务报表来投资,至于报表是真是假,很难鉴别。

2007年以后,第一代公募基金经理出走私募,公募基金话语权下降,再加上各种制度变化和事件性投机,导致价值投资一度势微。

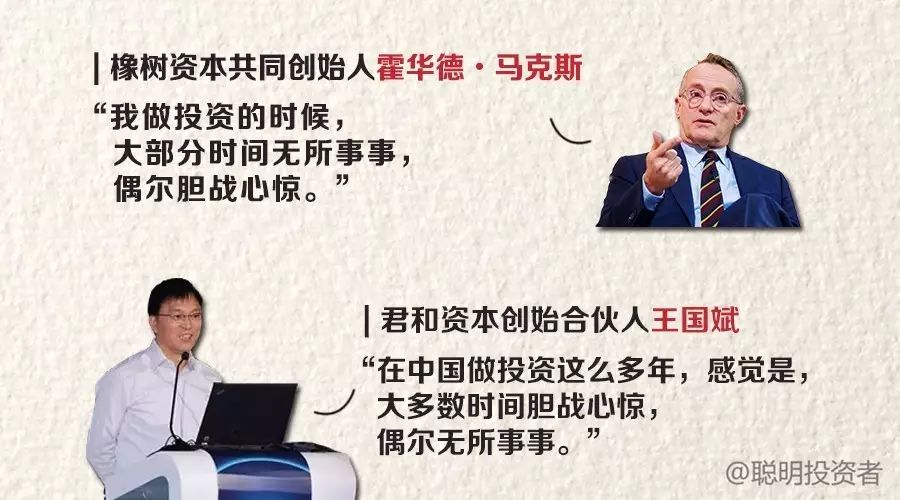

在中国做投资比较辛苦。《投资中最重要的事》的作者马克斯曾经问他的飞行员朋友,当飞行员有什么感受?他的朋友说,大部分时间是无所事事,偶尔会胆战心惊。马克斯说,我做投资的时候也是大部分时间无所事事,偶尔胆战心惊。

我在中国做投资这么多年,感觉是大多数时间胆战心惊,偶尔无所事事。因为很多规则动不动就改变,甚至半夜出政策。

黑天鹅频出,是中国证券市场的普遍现象。

最严重的时候是在2001年,这一年出了超过近400个新规则,差不多每天变一个,二级市场的参与者无所适从。

结果,国外著名价值投资者在中国也不玩不转了,实在因为中国上市公司太爱造假。

亲历疯狂的造假:洋人也被坑惨了

我就亲身经历过琼民源、蓝田股份、东方电子、银广夏等中国证券史上著名的做假案,笑话很多。

想当年,东方电子如日中天的时候,业内某著名投资者问我怎么看。我说不看好,因为股市常识是,大家都看好的时候应该谨慎。交易量太大了,既然这么好,为什么那么多人在卖出呢!我差不多在交易量最大的时候把东方电子卖掉了。他不听劝,这么专业的人居然被骗了。

我原先一个手下曾给我打电话,说跟某投资者一次性买了两千万股银广夏。我当时就说有问题,这么好的一个公司,为什么随随便便两千万股就卖给你了。后来,银广夏成了热门股,从20元一直涨到40元,但我从来未敢火中取栗,去参与。

我过去能逃离欺诈都是靠运气和一些常识。但不是所有人都有这么运气,老外知名的价值投资者到中国就被坑了。

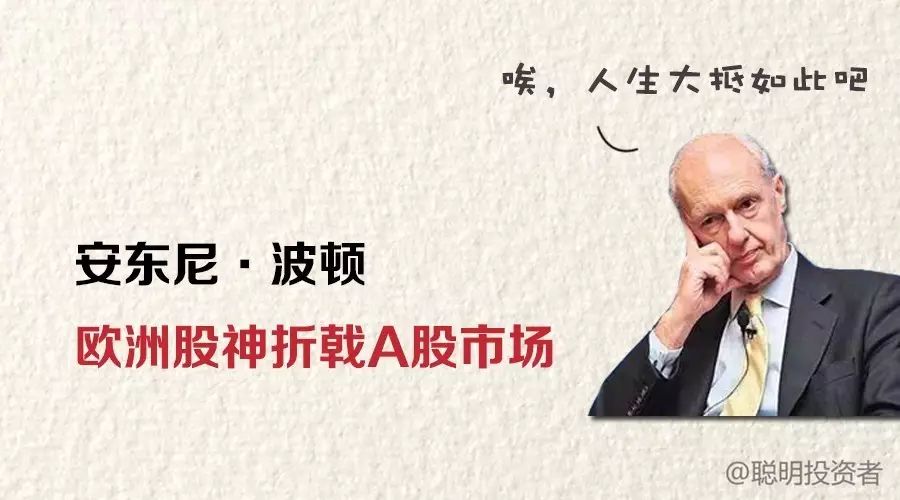

欧洲股神、富达公司著名基金经理安东尼﹒波顿,在28年欧洲投资经历中,创下了146倍的增长奇迹,还写了书。

他特别看好中国,2010年4月开始运作富达中国特殊状态基金。他青睐民营中小企业,这与他在英国成功的秘诀一样。但中国不规范的小公司让波顿频繁踩“雷”。味千中国遭遇“骨汤门”,霸王集团有“二恶烷事件”,当年股价跌了34.53%和64.08%;西安宝润被控欺诈,股价跌幅超过90%。波顿使用杠杆,放大了损失。

2014年波顿彻底退出中国市场,离开前,他说,“错误不在我的交易策略,也不在于这个不成熟的市场,而是我把自己的策略放在了这个不成熟的市场。”

规则变好了:A股进入最轻松愉快的时刻

我的体会是,中国投资者起初都想价值投资,不想乱投机,只不过市场太了乱,大家无所适从。

都说我做的是价值投资,但我很少讲价值投资,因为价值投资需要前提和基础的。需要对财产权的尊重、对合同的保护以及对市场制度的坚定信念,三者缺一不可。

另外,价格发现还需要“野蛮人”等存在,我们这个市场也缺乏纠错机制,比如很好的退市制度。

从一开始,各地政府不断扶持上市公司,好的制度是扶持市场,而不是扶持企业的。

价值投资的制度基础,首先必须拥有一个良好稳定的制度环境,从经济、企业角度考虑问题,否则,我们就要去考虑政治问题了。

另外,企业是通过寻租性努力还是致力于生产性努力,这非常重要。比如,美国有最多好的企业,就在于它的特殊性,政府的财政收入占GDP的3%,企业要想获利,只能通过生产去努力。

我们如果要有一个价值投资的良好制度,必须要为治理改革努力,当然,我们一直在持续的改善中。

从去年开始,我说现在做投资非常简单,因为几乎不需要胆战心惊了,在中国做投资,现在进入了最轻松、最愉快的时候。

规则重于一切:三个生活小故事:

资本市场最重要的是规则,规则重于一切。比如打牌,如果一开始说2是最大的,抓完牌拿到几个2会很开心,这时突然变了规则说3最大,那就傻眼了。资本市场最重要的是规则不能轻易改变。

2015年,股灾总结发言,我那时候不敢多说,就讲了三个故事。

第一个故事,

我刚到上海的时候,到同学家玩,去买虾,摊主说了多少钱一两,我们挑好了,摊主却说,一斤是16两。当我们决策时,不清楚一斤是16两,结果是比较悲惨的。

所以,资本市场千万不能让投资者买完了以后,告诉他一斤是16两。

当我们决策时,不清楚一斤是16两,结果是比较悲惨的。

所以,资本市场千万不能让投资者买完了以后,告诉他一斤是16两。

第二个故事,

我跟几个朋友去米兰参观世博会,展馆前面有一片水稻,我朋友的孩子说,这是水稻啊,我以为是小麦呢?

在有些人心目中习以为常的事,在另外一群没有相关知识、经验的人看来,是没法辨别的。

美国以前的证监会主席阿瑟·莱维特写的一本书叫《散户至上》,讲了自己的经历,他当主席的时候,必须把手中的证券处置了,他决定购买基金。

但看完基金条款,他感慨说,这些基金的条款连我都读不懂。这个行业需要非常专业的知识,大家现在投资港股很热闹,其实我很害怕看港股公告,读起来很费力,跟我们的公告完全不一样。

资本市场非常特殊,熟练和专业几乎很难区分。有三个原因:第一,股票内在价值很不确定;第二,换手频繁;第三,金融产品的法律文本非常复杂。所以,资本市场很外行冒充内行,需要有更专业的监管者,更专业的人制定监管制度。

第三个故事,我们家人都特别怕蜘蛛。但我看到蜘蛛就很亲切,因为我从小就是在蜘蛛的包围中长大的。

这个故事是说,

有些东西你如果知道它,熟悉它,就不会害怕,在资本市场也一样。

规则保护什么?投机和不受欺诈的权利!

股市绝不是非黑即白的系统,永远有一半人有不同意见,卖出的人都觉得比买入的人聪明,买进的人都觉得卖出的人是傻瓜。

美国证监会前主席说,证监会不是全能的,没有责任保证每个投资者获利,它的职责是保护投资者免受欺诈和市场操纵的损害,同样,投资者为了赚钱遭受损失的权利也是不可剥夺的,也需要保护。

在我看来,证监会主要两个职责,一个是保护投资者免受欺诈和市场操纵的损害,另一个是保护投资者投机的权利。

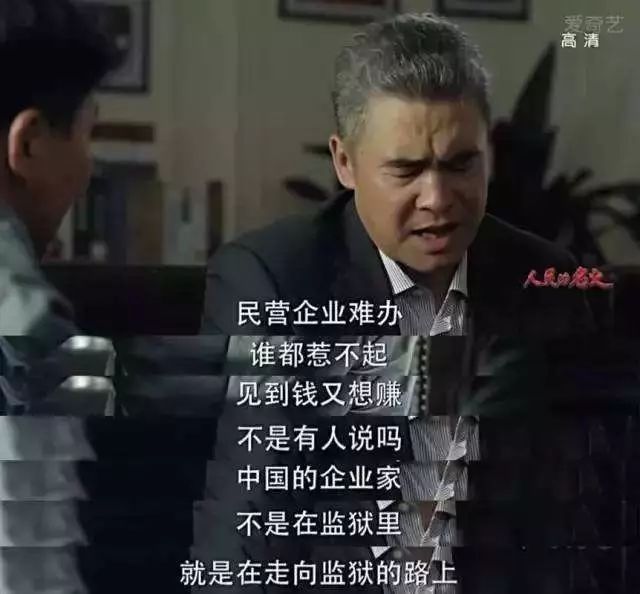

电视剧《人民的名义》里说,中国的企业家不是进了监狱就是在进监狱的路上,如果是这样,根本无价值投资可言,因为皮之不存,毛将焉附。当然,这么说有些极端。

部分企业家的这种状态,我认为是市场失灵,也是政府失灵。由于政府的不当干预,给某些特定企业不公平的补贴或者特殊的垄断权,如果这些企业去寻租这些特定的权利,价值投资就无从做起。

大多数时候,规则是用来保护既得利益者的,会妨碍企业创新、企业进入、阻碍竞争者的出现,缺乏竞争是目前世界上所遇到经济方面问题的主要根源,所以

我们要扶持市场,千万不要去扶持企业。

再讲一讲公司治理,为什么公司治理对价值投资尤其重要?因为企业的内在价值迟早会反映在价格上,当如果企业管理层阻碍市场价格去反映企业价值,就无从谈价值投资。

价值投资的春天真的来了!

现在,我们胆战心惊的次数在逐步减少,为什么呢?

一是去年以来,证券稽察监管在大规模展开。不过,对上市公司的欺诈处理,我认为还是不够重。

根据我的统计,2016年上半年以前,A股大部分资金交易都集中在小股票、差股票上,资金效率很差。

我曾经说,2亿元以下利润的公司,不要给我看了。因为中国经济增速下降的过程中,没有足够利润的公司是经不起周期波动的,是没有竞争力的。

不是说利润低的没有好公司,但是公司那么多,去利润稿的公司里面找嘛。连续5年主营利润>2亿(剔除房地产、银行、非银),A股中共计370家符合条件的公司,占A股的12%左右,数量已经不少了。

2017年,净利润较好的公司,特别是净利润超过10亿的公司成交额开始上升,白马股受到了资金的追捧。

在A股市场,绩优股、大市值公司长期估值都较低,这些股票应该是溢价交易的。

原因有两个:一是A股市场习惯于给予流动性极高溢价,比如IPO公司的高估值,以此类推,白马股理应获得更高溢价,因为它流动性更好;

第二个溢价其实是潜在的,中国人很善于创新,从0到1可以层出不穷,但中国人较少从1做到N的企业家,绩优股已经被证明是从1做到N的一些企业群体,是比较稀缺的,理应得到溢价。

A股制度环境持续改善,从很多角度能看到。

一是加快发行速度、减少审批流程,这能减少一级市场监管套利,更加专注于创新创业。

鼓励上市公司分红也是好消息,企业不分红是滑稽的事情,相当于投资股票只能靠博取差价。

另外,加强对操纵股价、财务造假等行为的稽查和惩处。财务造假在中国太厉害了,但我们的处理却还是太轻了,基本是高高举起轻轻放下,让投资者觉得政府是在变相支持。

对比看看美国:2001年,美国安然公司的财务造假丑闻被曝光,后来安然公司破产,CEO被判刑24年并罚款4500万美元,投资者通过诉讼获得71.4亿美元的和解赔偿金;有89年历史的安达信宣靠破产,全球五大会计师事务所变四大;花旗集团、摩根大通、美洲银行因涉嫌财务欺诈被判有罪,向安然公司的破产受害者分别支付了20亿,22亿和6900万美元的赔偿。