投资逻辑

-

国资

背景

+

资质齐全打造省内设计翘楚,成功上市未来可期:

1

)公司专注交通领域工程咨询业务,实际控制人为安徽省国资委,借助国资背景

+

齐全资质

,

2013

年在省内市占率达

5.3%

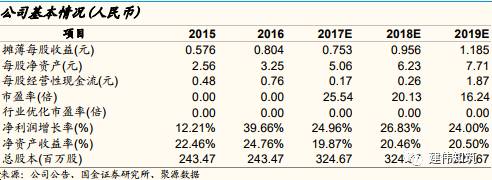

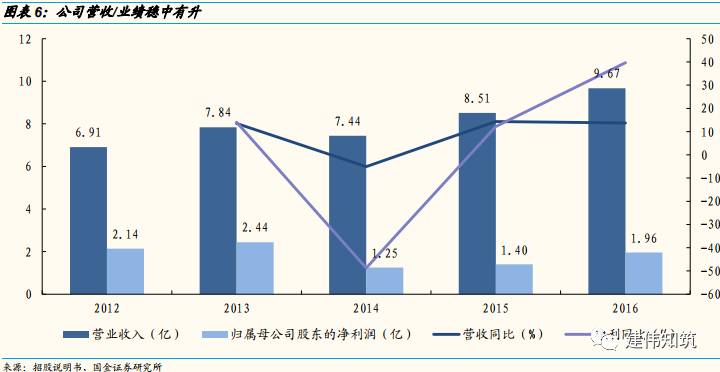

,翘楚地位稳固,受益安徽省十二五交通建设投资景气公司业绩稳中有升,

2016

年营收

/

净利分别为

9.67/1.96

亿元,同比

14%/40%

;

2

)公司毛利率维持高位,源自经验优势

+

员工薪酬较低,应收账款营收比较低,利润质量较高;

3

)上市募资旨在加强“生产

+

研发

+

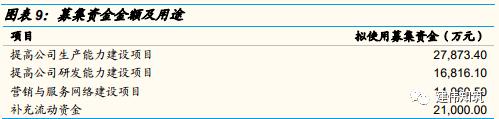

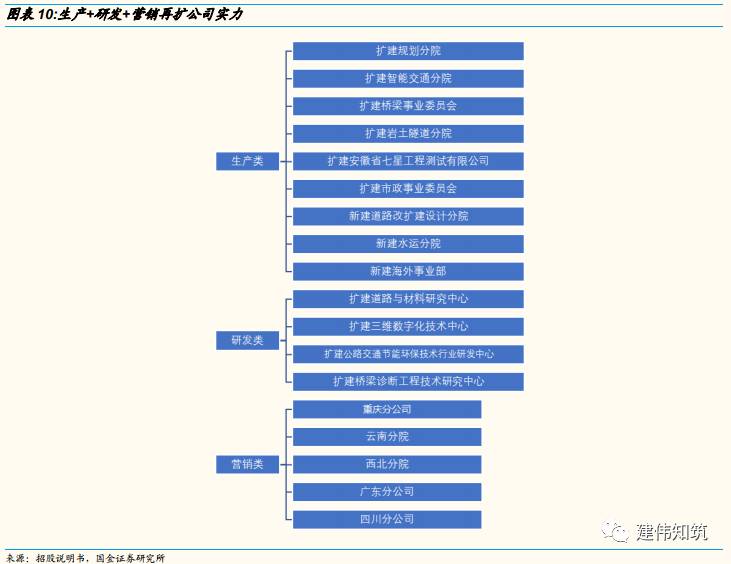

营销”投入,新建生产基地,扩建规划院、设计院,新建道路扩建设计院、水运分院、海外事业部,助力公司提升生产建设能力,扩建四大研究中心助力公司提升研发能力,建设五大分公司加强营销实力,公司未来可期。

-

市

场广阔保障空间基

数,四大优势有望提升市占率

:

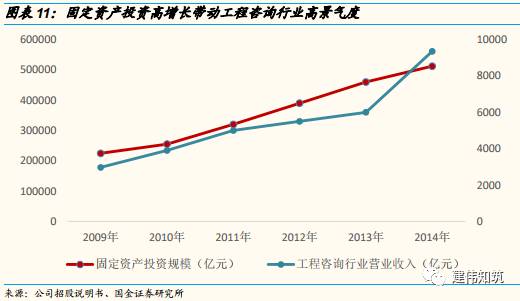

1

)十二五期间我国固定投资规模复合增速达

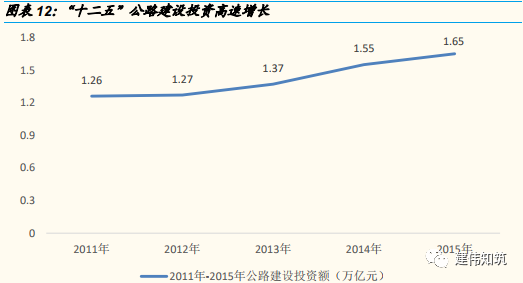

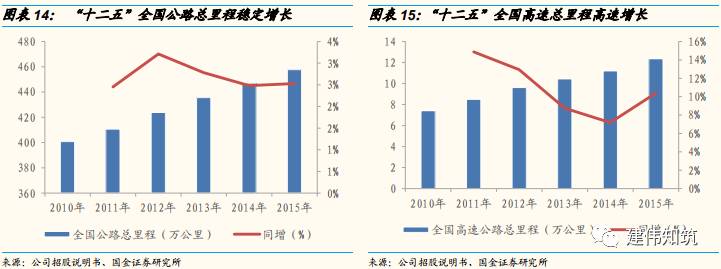

18%

,其中公路

/

水运投资规模复合增速达

9%/4%

,基建投资保障工程咨询业发展;

2

)十三五期间,安徽交通建设总投资额达

6940

亿元,假设设计占比

5%

,预计交通建设设计规模达

347

亿元,公司作为省内翘楚,订单可期;

3

)公司作为省内资质最为齐全的工程咨询企业,多领域多专业

+

经验丰富

+

技术优势

+

研发实力四大优势助力公司市占率有望进一步提升。

1

)安徽省内全方位推进国改,《实施意见》明确提出,要通过整体上市、引入战投和员工持股等路径,使国企改革提速,安徽国资的资产证券化率在五年内要从

2016

年的

40%

提高到

60%

;年初发文再强调员工持股,国改动作频繁;

2

)公司

2014/2015

年两次增资推进国改,上市后

196

名员工共计持股

7747

万股,占总股本的

23.87%

,其中董事长持股

170

万股,占总股本的

0.52%

,员工激励促快速发展;

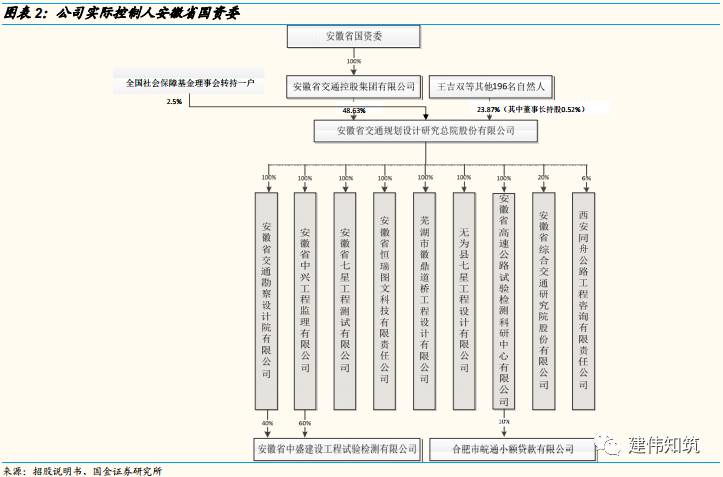

3

)控股股东为交通控股集团,持有公司

48.63%

的股份,集团是安徽省国资委作为唯一股东的国有独资公司,旗下控股公司共计

49

家,上市公司仅两家:皖通高速、设计总院,设计总院上市之后,集团资产证券化率仅

7%

(用

2016

年数据计算),考虑

“资产证券率提升至

60%

”的大目标

+

控股股东近年来资本运作频繁,集团资产证券化可期。

估值

风险

一、资质最齐全的安徽交通设计翘楚,成功上市未来可期

1.

专注于交通领域的工程咨询业务

2.资质最齐全,市占率超过5%的安徽省交通设计翘楚

-

资质最齐全的安徽交通设计翘楚

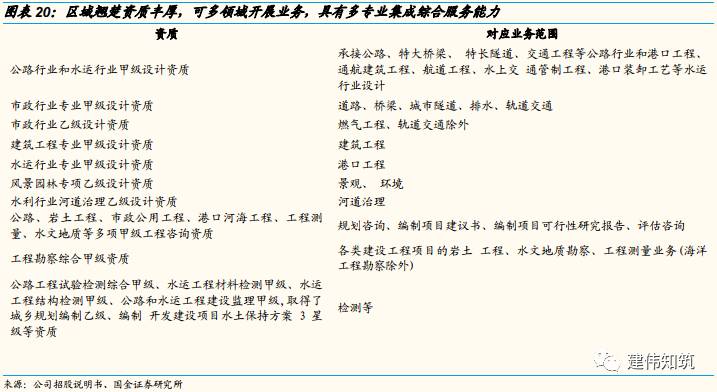

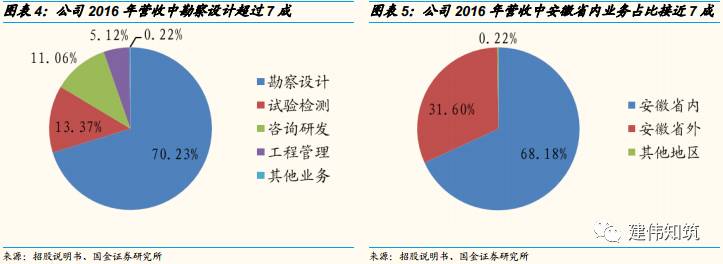

:公司是安徽省交通领域取得资质最为齐全的工程咨询企业,也是安徽省唯一同时拥有公路行业和水运行业甲级设计资质的企业。拥有市政行业(道路、桥梁、城市隧道、排水、轨道交通)专业甲级设计资质,市政行业(燃气工程、轨道交通除外)乙级设计资质,建筑工程专业甲级设计资质,水运行业(港口工程)专业甲级设计资质,风景园林专项乙级设计资质,水利行业河道治理乙级设计资质等。除了设计资质外,公司还有工程勘察综合甲级资质和公路、岩土、市政、港口等甲级工程咨询资质。

-

安徽省市占率超过5%

:2012、2013和2014年,公司在全国工程咨询行业市占率为0.13%、0.13%和0.08%,而2012和2013年在安徽省工程咨询行业的市占率为5.04%和5.25%,2014年之后数据缺失但公司在安徽省的翘楚地位稳固。

3.业绩稳中有升,毛利率维持高位

-

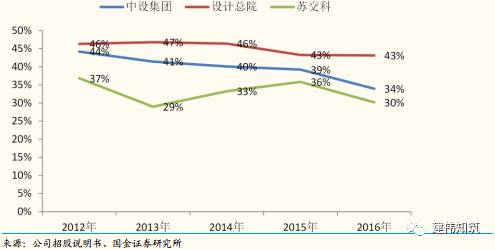

经验优势+薪酬较低保障公司高毛利率:

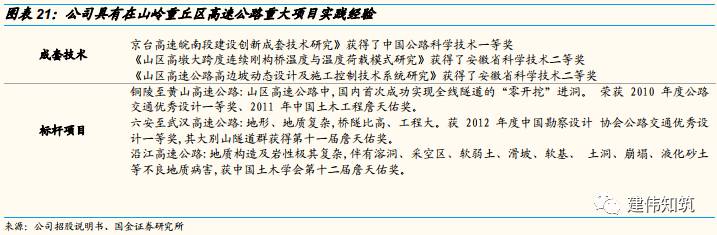

三大公司勘察设计毛利率与中设集团、苏交科相比存在差异主要原因如下:1) 第一,公司所承接的业务难度大且设计复杂、毛利率水平较高的项目较多,公司勘察设计业务所在区域主要集中于安徽省地跨长江、淮河、新安江三大流域水网密集,江淮丘陵、皖南山区等地,该类区域地形地质条件复杂,勘察设计工作难度大,对该区域项目的勘察设计技术要求高,公司经验丰富,在定价水平较高;3)相较于中设集团、苏交科所在区域,公司所在区域经济发展水平不同,工资水平差异也一定程度上影响公司营业成本,从而影响毛利率。

-

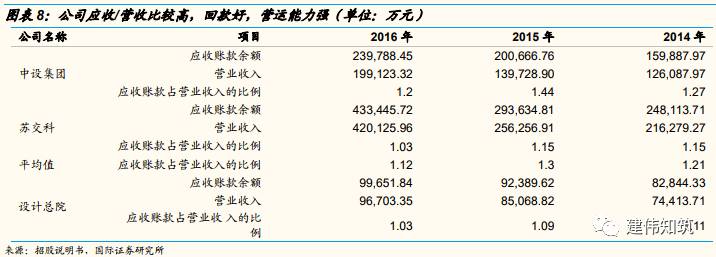

应收营收占比小,利润质量佳:

2014/2015/2016年,公司应收账款占营收比例仅1.11/1.09/1.03,低于行业均值1.21/1.3/1.12,应收账款占比小,公司收款/利润质量较好,运营能力较强。

4.

上市募资加强“生产+研发+营销”投入,外延并购可期

1.

交运投资不断扩张,工程咨询空间广阔

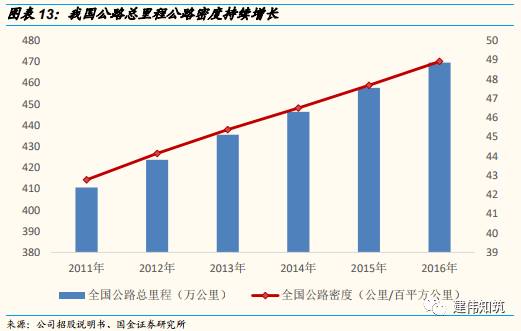

-

内河水运发展迅速:内河建设投资力度加大,内河水运发展空间巨大:

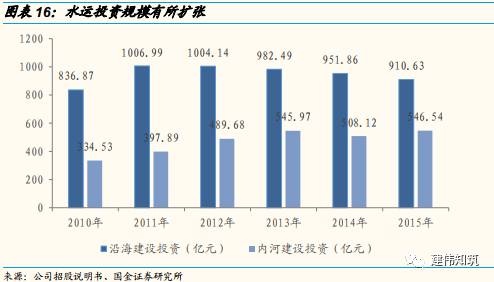

“十二五”期间,国家内河建设投资力度明显加大。国家水运建设投资由2010年的1,171.41亿元增加到2015年的1,457.17亿元,年复合增长率4.46%,其中内河建设投资有2010年334.53亿元增加到2015年的546.54亿元,年复合增长率10.32%,且国务院及交通运输部等部门相继出台政策,

均将内河水运建设上升到国家战略层面。

-

未来轨道交通将快速发展:

截止2015年末,我国城轨交通在建城市41个,在建线路4,448公里,预计“十三五”期间,城轨交通仍将继续保持快速增长、良性发展的势头。 “十二五”期间,我国城轨交通建设投资12,289亿元,预计到2020年,全国城市轨道运营里程将达到6,000公里,在轨道交通方面的投资将达4万亿元,轨道交通投资高增将为轨道交通工程咨询行业带来巨大市场空间。

2.

安徽“十三五”期间工程咨询行业市场可观

-

安徽省交通基础设施表现强势,工程咨询行业迎来巨大市场机会:

“十三五”期间,安徽省将规划新增铁路里程 1930 公里,其中客运专线1540公里;建设一级公路2500 公里,升级改造二级公路5,000 公里;到2020 年,安徽省四级及以上高等级航道里程达到 2000 公里,港口吞吐能力达到 7 亿吨。

-

公路领域:

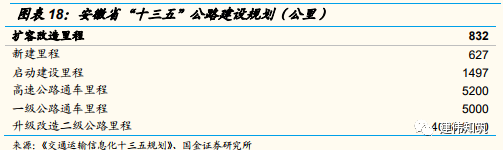

“十三五”期间,安徽省将加强省际市际联通公路建设,推进国省干线改造升级,着力构建内通外联的高等级公路网。扩容改造12 条计832 公里繁忙路段,建12 个共计627 公里项目,启动18 个共计1497 公里项目建设;加快推进国省干线公路建设。到2020 年,全省高速公路通车里程达到5200 公里,实现县县通高速;新增一级公路通车里程2000 公里,一级公路通车里程达到5000 公里;升级改造二级公路4000-5000公里。

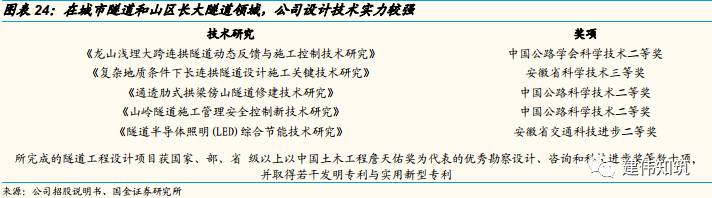

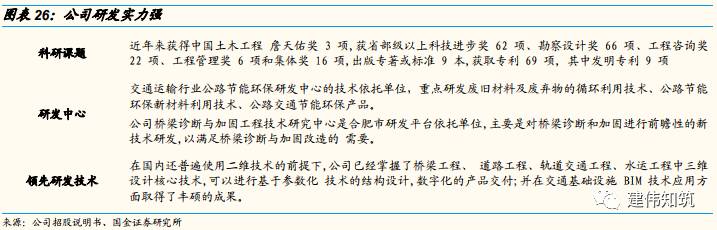

3.

区域翘楚多方实力出众,人才助力打赢技术攻坚战