|

公司

8

月

24

日发布

2019

年半年报。

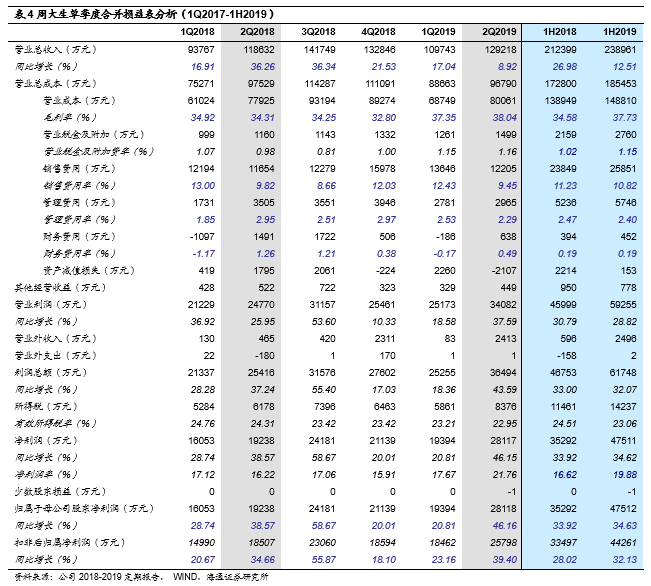

2019

上半年实现收入

23.9

亿元,同比增长

12.51%

;

归母净利润

4.75

亿元,同比增长

34.63%

,扣非净利润

4.43

亿元,同比增长

32.13%

。基本

EPS

为

0.65

元;加权平均

净资产收益率

11.32%

,经营性现金流净额

1.91

亿元

。

|

简评及投资建议

1

、上半年收入增

12.51%

至

23.9

亿元,综合毛利率增

3.15

个百分点至

37.73%

。

其中

1Q/2Q

收入各增

17.04%

和

8.92%

,毛利率各增

2.44/3.73pct

。

①

分行业

:

加盟

收入

13.84

亿元增

8.72%

,占总收入

57.94%

,毛利率增长

2.57pct

至

37.28%

;

线下自营

收入

6.61

亿元增

8.17%

,占总收入

27.66%

,毛利率增长

2.21pct

至

31.57%

;

线上自营

(互联网)保持快速增长,收入

2.22

亿元增

34.71%

,其中素金和镶嵌类各增

33.35%

和

27.23%

;宝通供应链服务和宝通小贷金融业务收入合

3185

万元和

1229

万元。

②

分产品

:

镶嵌类

收入

12.96

亿元增

3.55%

,毛利率略增

0.63pct

至

27.89%

;

素金类

收入

7.05

亿元,同比增长

21.39%

,毛利率提升

3.8pct

至

22.9%

。

受黄金价格持续上涨及经济环境影响,黄金类产品销售有所回暖,叠加消费信心持续低迷,钻石镶嵌类产品消费偏好相对下降。

加盟管理服务

和

加盟品牌使用费

收入各增

30.32%

和

17.14%

。

③

分地区:

华南、华东、华中收入增长较快,

华南大区

收入

3.96

亿,同比增长

31.86%

,毛利率提升

4.86pct

至

41.53%

;

华东大区

收入

5.7

亿元增

23.9%

,毛利率提升

1.62pct

至

34.19%

;

华中大区

收入

4.17

亿元增

15.13%

,毛利率提升

3.4pct

至

38.12%

。

华北大区

收入

4.14

亿元略增

4.63%

,

西南大区

收入

2.95

亿元下滑

12.32%

。

(

1

)自营店:

单店收入

222.6

万元,同比略增

0.15%

,单店毛利

70.3

万元,同比增长

7.7%

,毛利率提升

2.21pct

至

31.6%

;其中单店镶嵌首饰收入

52.7

亿元降

20.41%

,毛利率提升

3.32pct

至

60.23%

。

(

2

)加盟店:

单店收入

43.1

万元,同比降低

12.13%

,单店毛利

16.1

万元,同比下降

5.63%

,毛利率提升

2.57pct

至

37.3%

;其中单店镶嵌首饰收入

34.6

亿元降

14.35%

,毛利率提升

1.24pct

至

22.66%

;单店品牌使用费降

5.33%

;

单店加盟管理服务费实现同比增长,收入增

5.33%

至

2.68

万元

。

2

、

2019

年上半年新开门店

330

家,净增加

224

家,

2Q

开店数同比持平。

公司上半年新开加盟店

320

家,自营店

10

家;关闭加盟店

89

家,自营店

17

家;最终净开

330

家,其中加盟店净开店

231

家,自营店净闭店

7

家。截至

6

月末门店总数

3599

家,同比增长

22.55%

,其中自营店

3304

家,加盟店

295

家。

我们预计公司未来

2

年仍有望保持较快的净开店速度,继续加强三四线渠道下沉,进一步强化渠道能力

。

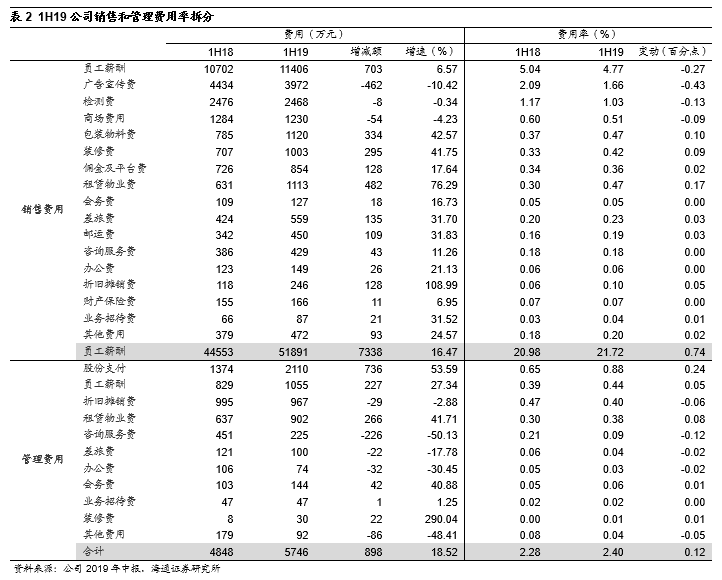

3

、期间费用率下降

0.47pct

,主要来自销售费用率下降。

1H19

期间费用率

13.41%

降

0.47pct

,主要来自销售费用率下降。销售费用率

1Q/2Q

各降

0.57/0.38pct

,

上半年员工薪酬费用率同比下降

0.27pct

,广告宣传费率同比下降

0.43pct

,检测费用率同比下降

0.13pct

。管理费用率

1Q

上升

0.69pct

,

2Q

下降

0.66pct

。

4

、收入增长叠加毛利率提升,营业利润同比增长

28.82%

。

营业外收入

2496

万元,主要为收到总部企业贡献奖等政府补助款

2161.5

万元,同比增加

1901

万,有效所得税率减少

1.46pct

至

23.06%

,

最终归母净利同比增长

34.63%

至

4.75

亿元,扣非后增长

32.13%

。

维持对公司的判断。

公司定位中高端镶嵌珠宝,加盟为主、自营为辅快速下沉三四线城市,截至

2019

年上半年门店总数达

3599

家。公司规模优势显著;同时通过多元化产品结构、首创情景风格珠宝、独家引入百面切工技术,与港资品牌形成差异化竞争,以素金类吸引客流、以镶嵌类创造利润;员工持股计划叠加股权激励保障中期业绩成长。

更新盈利预测

。我们预计公司

2019-2021

年收入各

55.87

、

65.12

、

74.91

亿元,同比增长

14.7%

、

16.5%

、

15%

;归母净利润

10.32

、

12.71

、

15.33

亿元,同比增长

28%

、

23.2%

、

20.6%

,对应

EPS

各

1.41

元、

1.74

元、

2.1

元

。

参照可比公司

2019

年估值,考虑到公司偏高端的珠宝定位、轻资产模式有望继续推进快速扩张,给予

2019

年

18-22

倍

PE

,对应合理价值区间

25.41-31.05

元,给予

“

优于大市

”

评级。

风险提示。

行业需求疲软;扩张速度不确定;存货管理风险;首发股东减持风险。

近期重点研究报告

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪