深哥经常会在后台看到有朋友留言咨询,“我有乙肝,我还能买保险吗”。

每每遇到这种问题,深哥都觉得责任重大。在购买保险上,乙肝人群比普通人要多一点麻烦。

▼ 乙肝人群是如何分类

乙肝人群能买保险,但是不同的乙肝人群会有所区别。在了解保险之前,我们先来认识一下乙肝。

中国是一个乙肝大国,世界卫生组织的数据显示,中国的乙肝人群有9000万,占总人口的7%,这是一个非常庞大的群体。

大部分的乙肝人群并没有全面地认识到乙肝对于身体健康的危害,也没有主动地去寻求保险的保障。

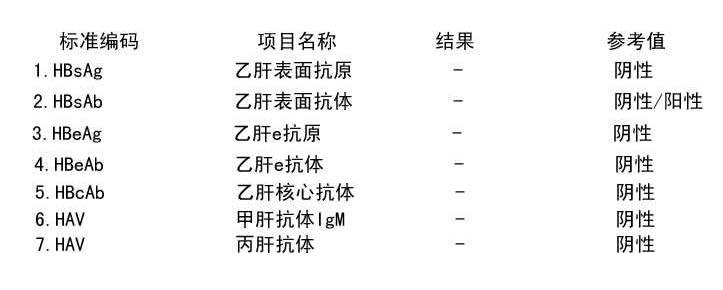

乙肝全称是慢性乙型肝炎,具体是指乙肝病毒检测为阳性,乙肝人群在医学上可以按照乙肝两对半检查结果划分为乙肝携带者、乙肝小三阳、乙肝大三阳这三类。

第1项结果阳性——乙肝携带者;

第1、4、5项结果阳性——乙肝小三阳;

第1、3、5项结果阳性——乙肝大三阳;

乙肝携带者不需要治疗,但要定期检查,乙肝病人需要接受治疗。

乙肝疾病会损害我们的肝细胞,随着时间的推移,有一小部分乙肝患者会出现肝硬化,有一小部分不幸的人会患上肝癌。

▼ 乙肝人群能买哪些保险

对于乙肝人群来说,意外险可以随便买,保险公司会一视同仁。但是重疾险、医疗险和寿险会有所要求,买起来会没那么容易。

一般来说,乙肝人群需要买重疾险、医疗险这一类健康险,需要严格按照要求做好健康告知,等待保险公司的核保结果。

保险公司根据投保人提高的相关资料进行核保评估,分别作出正常承保、单项免责、加费承保、延期承保或拒保这五种结果。

下面我按照乙肝分类来分别说说乙肝人群能买哪些保险:

乙肝病毒携带者、小三阳:

乙肝病毒携带者、小三阳人群可以通过互联网保险平台或者线下代理人申请核保和购买保险,不同公司的保险产品要求会有不同的操作,多会做出标准体承保或者轻度加费的核保结果。

人工核保结果总共有5种,分别是:

1、正常承保;

2、加费承保:

就是说用比普通人高的费率进行承保(比如正常人交100,乙肝患者就交120),这样之后因为肝部疾病出险,是可以获得正常理赔的;

3、单项免责条款:

因为肝部的疾病出险是不能正常获得理赔的,而其他部位的疾病出险是可以正常获得理赔的;

4、拒保:

直接被保险公司拒绝,这种情况不能说没有,只能说概率相对小一些。

乙肝大三阳:

乙肝大三阳购买保险会困难很多,多数情况是不能通过核保。但是如果肝功能正常,体检情况较好,可能会做出加费承保或者肝部疾病责任免除的核保结果。

对于乙肝大三阳人群来说,即使是加费或者责任免除,深哥也强烈建议大家一定要购买。与被拒保相比,这是一种比较好的承保结果,要知道你患疾病的概率比普通人要高。

深哥建议大家可以同时投保多家保险公司的保险产品,拼拼运气,有的保险公司核保通过就有所保障。如果我们分开投保的话,会遇到一种情况,就是投保被拒保后,别的公司就不能投保了。

▼ 投保时要如实健康告知

乙肝人群想买保险很不容易,但是深哥还是想和大家强调一个问题,我们在投保时要如实健康告知,不要相信别人说的有两年不可抗辩条款,就存在侥幸心理。

我们买保险时为了有所保障,只有做到在投保时如实健康告知,我们才能在出险时顺利拿到理赔。

如果我们没有如实告知保险公司,日后出险很容易被保险公司拒绝赔偿,即使所患疾病与肝脏没有任何关系。

在保险公司的理赔纠纷中,最多的就是投保前未进行如实告知。 不如实告知不仅会导致日后出险不赔偿,就连所交的保费也有可能不会退。

对于被保险人来说,出险遭遇保险公司拒赔的结果会很难以接受。我们在投保时一定要认真看一下保险条款和免除责任。

至于很多人提到的两年不可抗辩条款,这个只适用于非恶意隐瞒的情况。对于保险合同来说,要遵循最大诚信原则。

保险法明确规定,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

两年不可抗辩期条款绝不是带病投保的利器,并不是只要熬过了2年就万事大吉,如果存在故意欺瞒,甚至构成欺诈,两年不可抗辩也是不起作用。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险法中的不可抗辩条款并非尚方宝剑,最大诚信原则是整个保险合同订立的基础,如果存在故意欺满,两年不可抗辩也是不起作用的,一切要在合法的基础上才行。