作者 | Lucy

来源 | 宜人智库

宜人贷于8月1日发布了第二季度财报,宜人智库第一时间采访到宜人贷财务副总裁,详解了网贷行业的诸多风险评估指标。作为网贷行业第一篇风险指标解读,干货满满,为您揭开评估行业风险的面纱。

据wind统计,2016年五家国有大行(工、农、中、建、交)的平均逾期贷款占比为2.31%;25家A股上市银行中,有19家的逾期率超过2%。而网贷平台主要服务的借款人群为无法在银行获得服务的次级客群。但从市场上各家公布的逾期率来看,网贷平台的指标低于银行,这其中有哪些原因?各家网贷平台公布的逾期率标准是否统一,能否真实反映各家风险?

银行的不良贷款界定和逾期期限划分

银行不良贷款界定

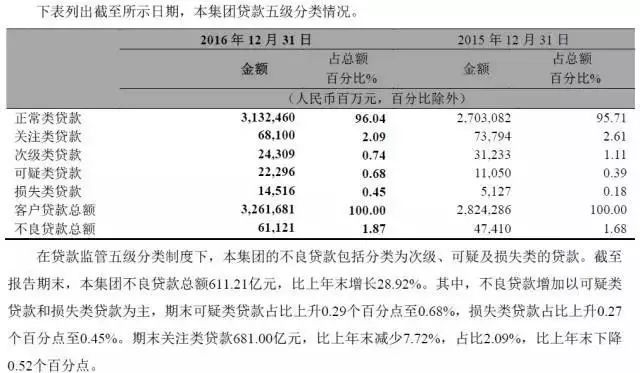

在中国人民银行贷款监管五级分类制度下,银行业贷款分为正常类、关注类、次级类、可疑类、损失类,其中次级、可疑及损失类的贷款都属于不良贷款。各家银行基本都按照相同的标准,将各自的贷款进行分类。

银行贷款五级分类

例如,据招商银行2016年年报,截至2016年末,招商银行不良贷款总额611.21亿元,其中,不良贷款增加以可疑类贷款和损失类贷款为主。不良贷款占客户贷款总额百分比为1.87%。

招商银行2016年报:贷款五级分类情况

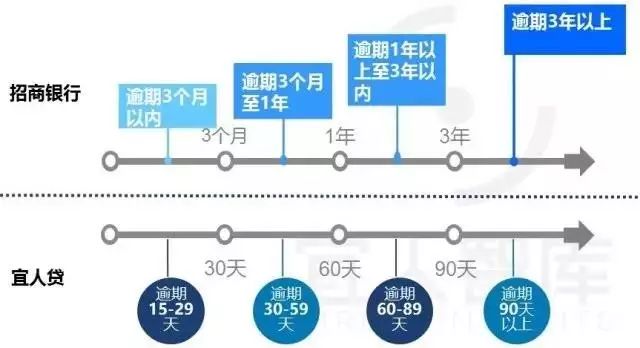

银行贷款逾期划分

银行业在逾期期限划分方面,标准相对趋于一致,如招商银行根据自身贷款业务情况,将逾期贷款分为:逾期3个月以内、逾期3个月至1年内、逾期1年以上至3年以内、逾期3年以上四类贷款。

招商银行2016年报:贷款逾期情况

同时,银行财报还应披露按产品类型划分的贷款及不良贷款分布情况、按行业划分的贷款及不良贷款分布情况、按地区划分的贷款及不良贷款分布情况、按担保方式划分的贷款及不良贷款分布情况、前十大单一借款人的贷款情况等。如按担保方式划分的贷款包括:信用贷款、保证贷款、抵押贷款、质押贷款、票据贴现等,信用贷款中主要是信用卡贷款。

在业务对象方面,分为对公、对个人两类贷款业务。对个人业务,又分为抵押类、非抵押类两类业务。其中,对公业务由于单户金额特别大,集中授信的企业经营状况对贷款质量关系很大,评价贷款的可回收性时,需要关注企业的现金流、资产负债率、盈利情况。

网贷行业的逾期率和坏账率

P2P行业与银行业不同,P2P行业借款方主要以个人名义借款,有抵押类贷款、非抵押类贷款(即个人信贷)两类。个人抵押类贷款需关注抵押覆盖率,如抵押覆盖率达到120%,则债务人还款意愿会更加积极,因为如果不还款,则将付出比本金多出20%的成本。个人抵押类贷款如果抵押覆盖率高,则风险低,坏账率较低,因此该类产品付出的利息价格也较低。

P2P行业则更多是个人的非抵押类信用贷款,目前主要有三类:场景消费类贷款、短期小额贷款(PaydayLoan)、大额信贷。消费类贷款如基于手机等3C产品的分期消费;短期小额贷款,目前有很多网贷公司均开展这类业务,贷款金额在数百元至数千元之间,贷款期限通常为1-3个月左右,一般申请人都会重复贷款;大额信贷则如宜人贷提供的贷款服务,金额可达到数万元,贷款期限最长至3年。

三类P2P个人信贷业务形态各异,因此很难像银行业一样有相同口径的风险指标,无法直接套用银行业的风险指标,需针对三类不同业务,关注符合各自特点的指标。同理,在贷款质量分类的定义上,不能直接照搬银行业的定义,但可套用银行业贷款质量分类的逻辑。

网贷行业的逾期率

几乎各家P2P网站为满足合规要求都披露了“逾期率”这一指标,但对逾期的标准和逾期率的计算公式则未有统一。

宜人贷则将逾期率定义为在某一时刻逾期贷款余额占总体贷款余额的比例,并分别以15-29天,30-59天和60-89天分为三个群组;超过90天以上的则列为坏账(后文将详细解释)。这与银行业的四类逾期贷款分类思路相同。

招行、宜人贷逾期界定

宜人贷对逾期率的定义是:

期末逾期贷款率=期末逾期贷款余额/期末贷款余额总量

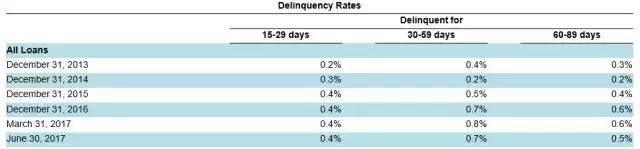

宜人贷2017Q2财报:

宜人贷三个群组的逾期率

没有歧义的逾期率对投资人来说具有重要的参考价值,理想的逾期率应该包涵以下三点设计:

所有超过还款截止日期(如PaydayLoan可以定为3、大额信贷可以定为15)天及以上的借款项目应视为逾期,要把宽限期统一起来。

逾期项目的待还余额都应该被计入逾期金额。因为借款人的还款能力发生变化,后面几期的违约概率大大提高。

逾期率分母应该是平台整个待收余额,不应该是累计交易总额,因为已完结项目除了稀释逾期金额以外,没有其他作用。

网贷行业的坏账率

逾期率是动态反应某一时点全部借款资产的整体逾期情况。为更直观地展现一段时期内静态资产池的累计风险表现,可在逾期率的基础上引入“净坏账率”(NCO,NetChargeOffRate)的统计口径。

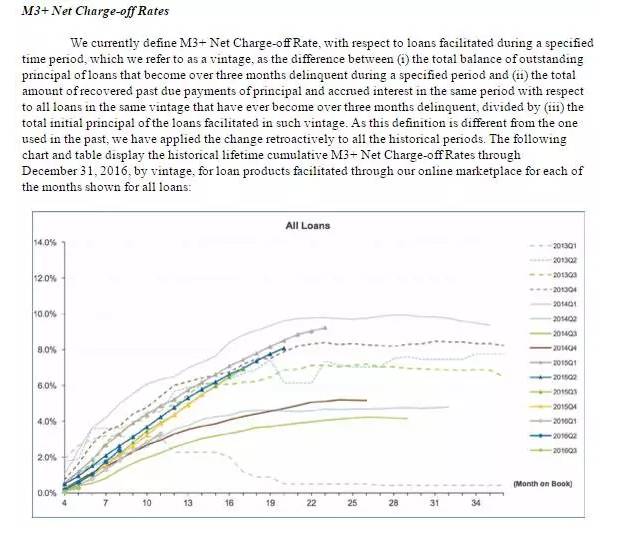

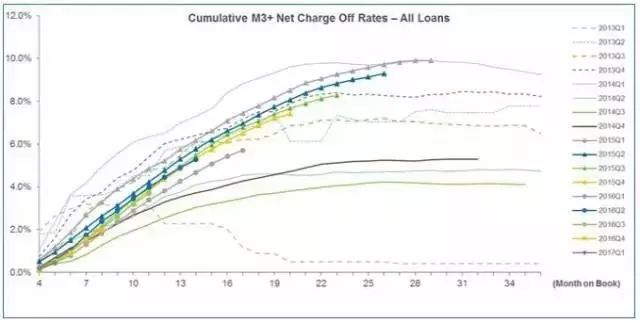

以宜人贷为例,宜人贷将逾期超过90天的贷款,列为坏账,并引入“全周期累计坏账率”(M3+NetChargeOffRates)的概念。因此,三年期的贷款资产,应主要关注其全周期累计坏账率。

宜人贷在招股书中对其有明确定义:

宜人贷2016年报对全周期累计坏账率的定义

即,全周期累计坏账率=

举个例子

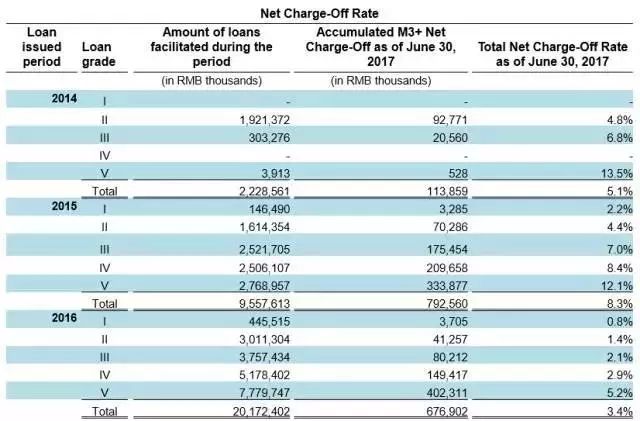

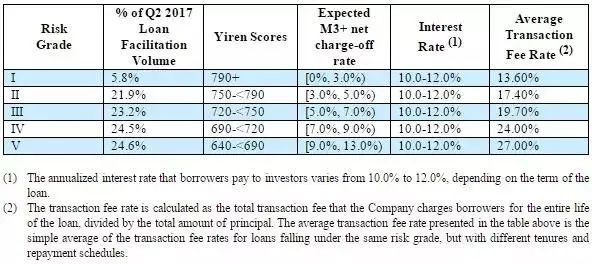

按此公式,根据宜人贷2017年Q2财报,宜人贷将借款人按照信用系统划分为5类等级,截至2017年6月30日:

2016年全年借款人积累的“全周期累计坏账总额”(AccumulatedM3+NetCharge-OffasofJune30,2017)为6.7690亿元(该数字已减去“累计催回的同期逾期三个月以上借款的本息”);

同期促成借款的本金总额(Amountofloansfacilitatedduringtheperiod)为201.7240亿元;

则6.7690亿元/201.7240亿元=3.4%,该数字为宜人贷2016年全年促成的借款截至2017年上半年末表现出的的坏账率,即全周期累计坏账率。

宜人贷2017Q2财报:

宜人贷5类等级借款人的全周期累计坏账率

宜人贷披露的“全周期累计坏账率”是一个基于借款总量固定的静态资产池的累计坏账率统计。静态资产池是每一个特定时期(vintage)内促成的借款总量,总量固定,不会有新的资产进入稀释坏账率。随着还款时间的不断推移,在整个周期中,这个静态资产池中的借款逾期和坏账会陆续出现,新的坏账会不断累积,所以全周期累计坏账率会自然逐渐增加。

宜人贷2017Q2财报:

宜人贷全周期累计坏账率曲线

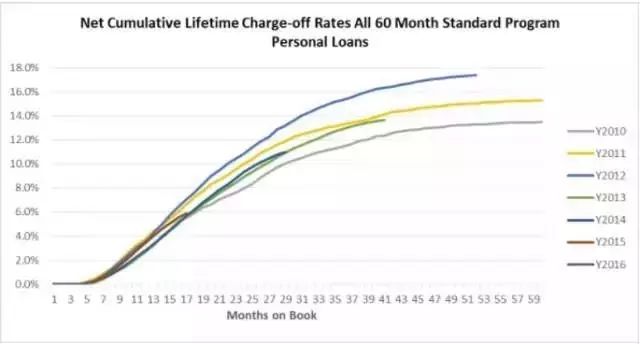

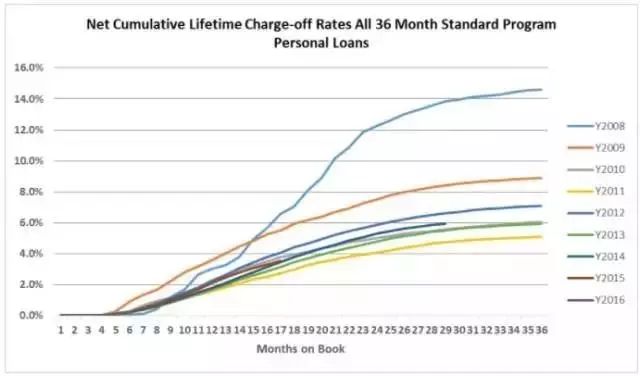

LendingClub在2016年财报中也披露了其历史周期累计坏账率情况:

Lendingclub2016年财报:

Lendingclub历史累计坏账率曲线

以上就是大额(如数万元)、长期(如1-3年)类P2P平台应关注的风险指标。

另外,值得关注的是,宜人贷在2017年第二季度推出了新的信用评分模型“宜人分”,信而富、LendingClub等网贷平台也采用类似评级。

宜人贷2017Q2财报:

宜人贷5类借款人的信用等级及对应全周期累计坏账率、借款利率

信而富招股书:

信而富7类借款人的信用等级及对应违约率、借款利率

注:信而富2017年4月28日在纽交所上市

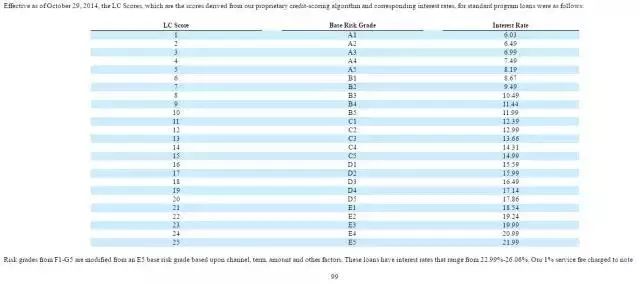

LendingClub招股书:

LendingClub25类借款人信用等级及对应借款利率

注:LendingClub2014年12月11日在纽交所上市

对于P2P中的短期小额贷款(PaydayLoan)业务,由于其贷款期限多为1个月左右,时间较短,因此,有些行业人士甚至认为逾期3天就需要列为关注类;列为损失类的期限也应比大额1-3年借款更短。因此,需要关注净信贷损失率(NCL,NetCreditLossRatio)这一指标。NCL=新增坏账金额/平均贷款余额,该指标通常以年化形式为主。

分期消费业务,与短期小额贷款(PaydayLoan)业务一样,适用于NCL指标。

综上,如果在不同计算维度的背景下,对比各家平台的逾期率和坏账率高低,并不科学。相信未来在监管层和行业协会的推动下,行业会制定统一的财务计算方式,这样可以更加直观地、科学地对比不同平台的资产表现。

声明:本文系商业资讯。文章不代表零壹财经立场,亦不构成投资建议。