近日,正业科技发布2017年半年报:2017年上半年实现营收5.44亿元,同比增长134.24%;归属于上市公司股东的净利润8171万元,同比增长309.64%;扣非净利润为7803万元,同比增长343.31%;EPS为0.44元,扣非EPS为0.40元。

1、中报业绩符合预期,净利润同比增长309.64%

1、

(1)公司2017年上半年实现营收5.44亿元,同比增长134.24%;扣非净利润为7803万元,同比增长343.31%,业绩符合之前预告的303.56%~333.56%增长。(2)公司PCB精密加工检测设备占营收比36.55%,同比降低7.15个百分点;液晶模组自动化组装及检测设备占营收比为22.74%,同比增加6.08个百分点;PCB精密加工辅助材料占营收比16.83%,同比下降个18.79个百分点;LED自动化组装及检测设备占营收比12.55%,为公司新业务收入。(3)公司综合毛利率为37.71%,同比下降了0.51个百分点;PCB精密加工检测设备毛利率为34.66%,同比下降4.34个百分点;液晶模组自动化组装及检测设备毛利率为40.03%,同比下降11个百分点;PCB精密加工辅助材料毛利率为31.81%,同比增加0.39个百分点;LED自动化组装及检测设备为新产品,毛利率为32.80%。(4)期间费用率为19.90%,同比下降9.85个百分点。销售费用率、管理费用率、财务费用率分别为6.52%、13.12%、0.26%,分别下降0.24个百分点、8.97个百分点、0.64个百分点。

2、公司业绩增长主要原因:(1)PCB精密加工检测设备营业收入1.99亿元,增速达96%;(2)集银科技液晶模组自动化组装及检测设备收入达1.24亿元,同增速达55.25%;(3)LED自动化组装及检测设备属于公司新业务,贡献了6825万元的收入。

3、我们认为,公司智能装备、新材料等产品升级提升了市场竞争力,随着集银科技2017年1-6月数据,鹏煜威、炫硕智造2017年3~6月数据并入报表,公司上半年净利润增长了309.64%,预计公司下半年业绩会继续保持高速增长

2、全球PCB行业大陆增速最快,锂电池未来五年累计需求量将达45.59GWH

1、公司是PCB精密加工、检测设备与材料领先企业。Prismark预测到2022年全球PCB电路板行业产值将达到近760亿美元,大陆作为PCB行业增长速度最快的地区,2019年大陆PCB产值有望达336亿美元,公司PCB业务将受益。

2、锂电池产业近几年发展迅速。中国汽车协会统计2017年上半年我国新能源汽车累计销量达19.5万辆,预计2020年,我国自主品牌新能源汽车年销量将突破100万辆。锂电大数据预测,2020年我国锂电池储能市场需求将达16.64GWH,未来五年累计需求量将达45.59GWH,将推动相关锂电设备发展。

3、我们认为,国内PCB行业的快速发展,将带动公司精密加工设备与检测设备的稳定增长,公司PCB业务有望进一步得到提升。同时公司锂电X光检测设备业务市占率达70%,服务ATL、比亚迪、TCL等大客户,受益于锂电池的快速发展,锂电池设备与材料将成为公司明后年利润新的增长点之一

。

3、2020年LED照明产业将达1万亿元,OLED市场未来五年复合增长率达38%

1、LED快速发展,公司炫硕智造LED相关生产线将获益。2017年7月国家发改委等十三个部委联合印发《半导体照明产业“十三五”发展规划》,预计到2020年LED照明产业整体产值达到1万亿元、LED功能性照明产值5400亿元,公司作为相关设备厂商,市场需求扩大将推动公司未来业绩提升。

2、智能手机、平板电脑和VR/AR等领域驱动OLED行业快速增长。2016年全球OLED出货量为3亿片,到2021年将达17亿片,复合增长率达41%。OLED市场规模2016年为150亿美元,2021年将达到750亿美元,复合增长率达38%。

3、我们认为,随着国内LED和OLED未来几年的高速成长,公司作为上游设备厂商市场需求明显增加,预计明后年公司相关业务有望保持快速稳定发展

。

公司业务涉及PCB精密加工检测设备、液晶模组自动化组装及检测设备、PCB精密加工辅助材料、LED自动化组装及检测设备,受益于国内PCB、锂离子电池、LED和OLED等领域的快速发展,公司业绩有望得到进一步提升。

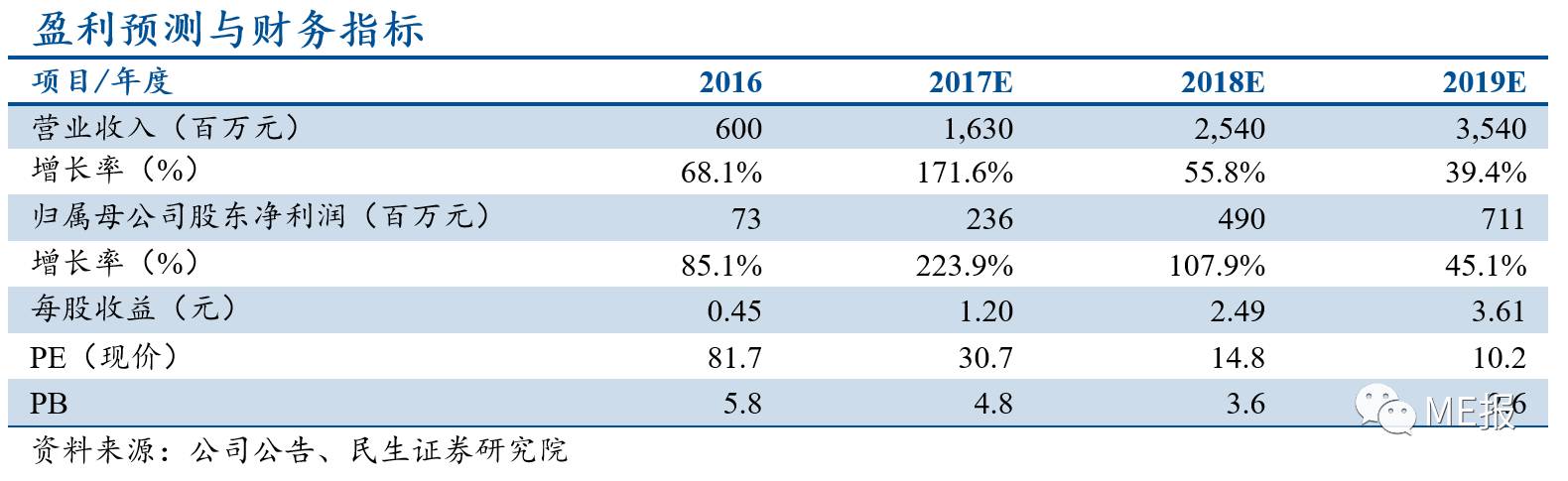

预计公司2017~2019年EPS分别为1.20元、2.49元、3.61元,基于公司业绩增长的弹性,给予公司2017年45~50倍PE,未来12个月合理估值54.00~60.00元,维持公司“强烈推荐”评级。

1、研发失败;2、整合不力;3、LED、OLED发展不及预期。

郑平

,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿

,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍

,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷

,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。

执业证号:S0100116080083。