本报告导读:

我们看好碳纤维在航空航天、军工及民用的发展潜力,公司是首家上市的碳纤维龙头企业,借力资本市场有望实现腾飞,首次覆盖给予“增持”评级。

投资要点:

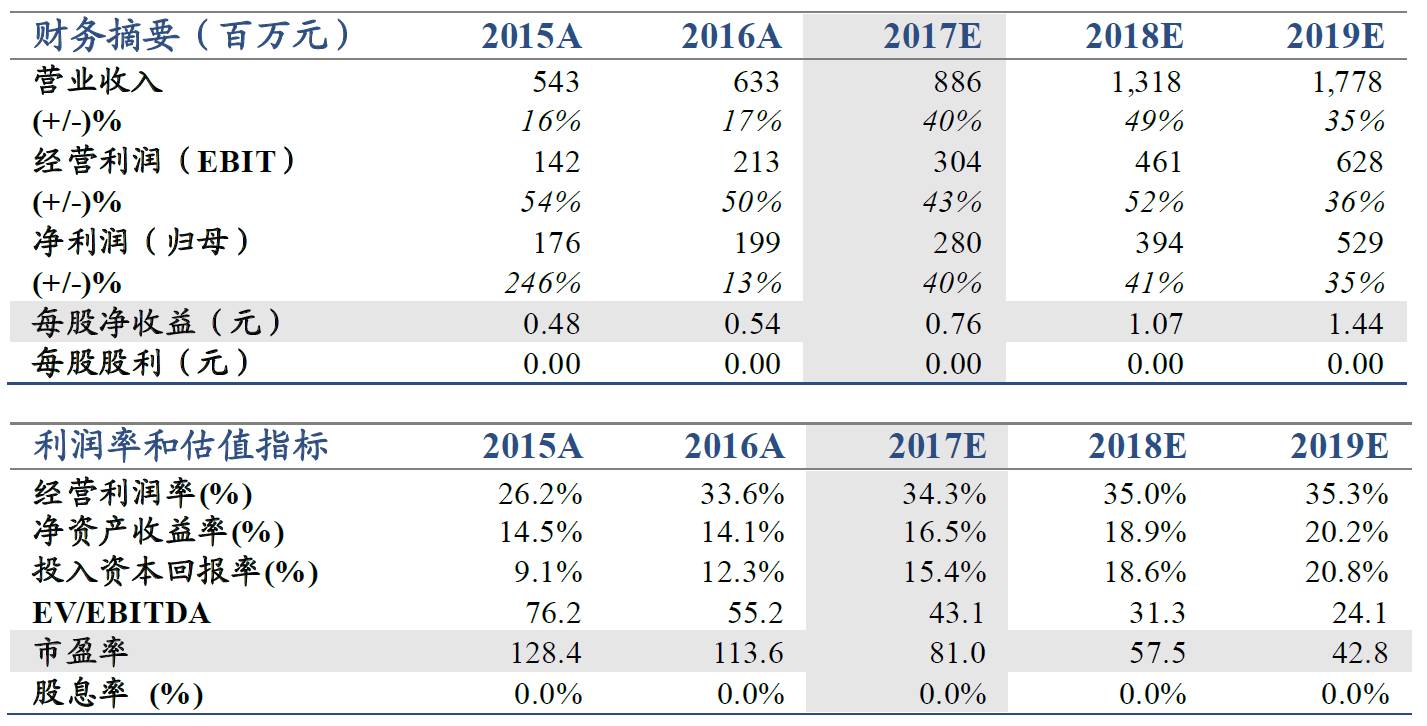

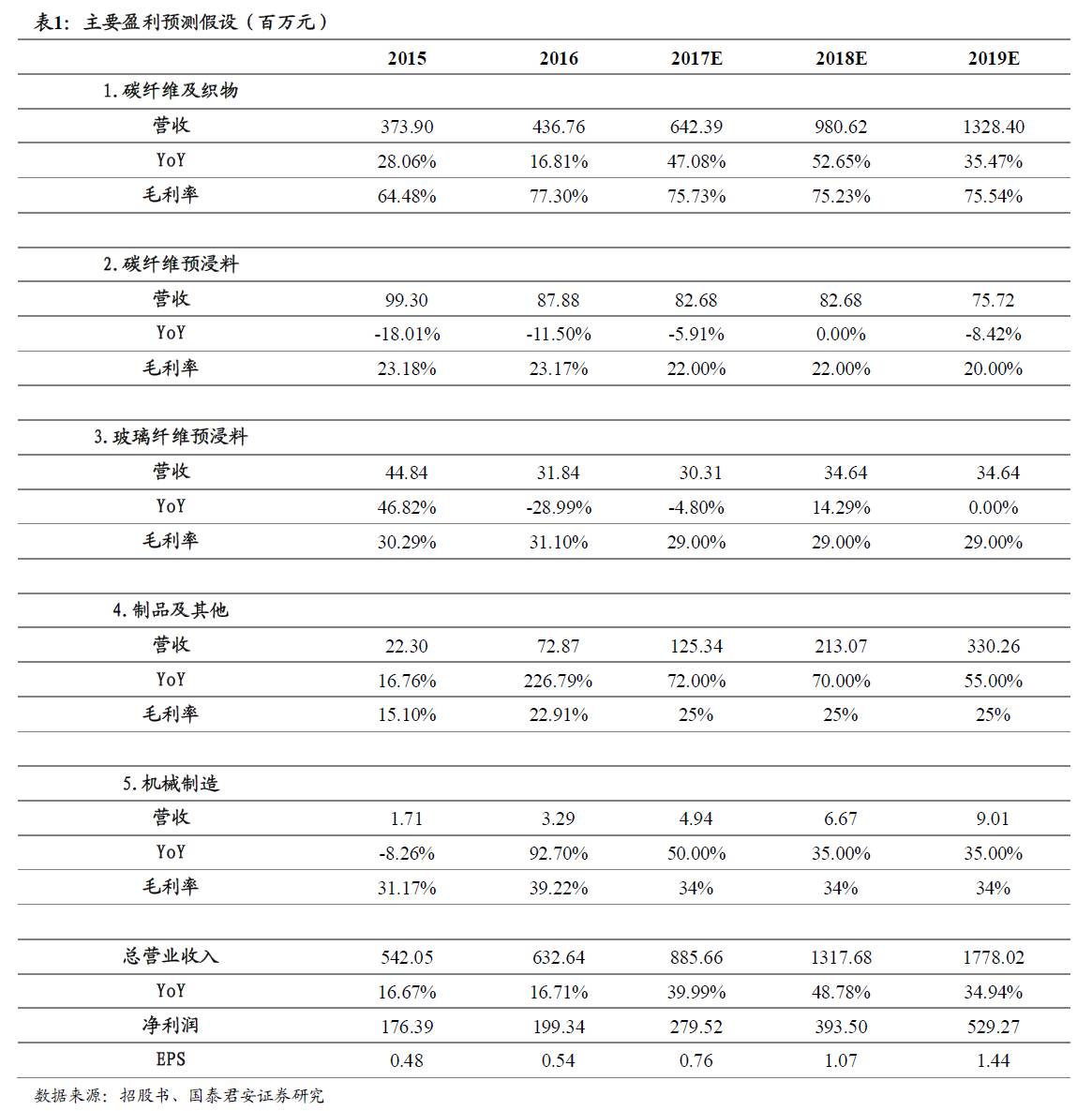

首次覆盖给予“增持“评级。公司做为碳纤维行业首家上市的全产业链龙头,拥有碳纤维行业全产业链布局,技术实力优越经营稳健。我们预计2017-2018年EPS为0.76元、1.07元。参考可比公司平均PEG 2.8,给予目标价84.5元。首次覆盖给予“增持”评级。

“黑色黄金”碳纤维前景广阔。被誉为“黑色黄金”的碳纤维在国防军工、航空航天及民用等方面都有重要应用。16年全球碳纤维市场需求达7.65万吨,同增11.84%;市场规模超过213亿美元。

中国需求快于全球,国产化加速国内企业有望弯道超车。我国碳纤维市场随着航空航天、汽车轻量化等拉动需求旺盛,年均增速超过15%,快于全球的11%。碳纤维做为发展国防军工与国民经济的重要战略物资,国家安全促使国产化势在必行,国内企业已经打破国际技术装备封锁,同时恰逢国产大飞机量产及新一代军用飞机应用拓展,为我国碳纤维企业实现弯道超车提供了机遇。

全产业链军品碳纤维龙头借力腾飞。公司为首家上市碳纤维龙头企业,产能居全国前三,是我国军用航空航天领域碳纤维材料主要供应商。公司通过自主研发已经突破T1000、T800技术研发,最先进的干喷湿纺技术已经应用于T700千吨线及T800百吨试生产线,募投将主要投向T800千吨线(预计19年底建成)、军民融合高强度碳纤维高效制备技术项目等,随着新一代军用飞机放量及民用风电等领域扩展,有望迎来腾飞。

1. 与众不同的认知

我们看好碳纤维在航空航天、军工及民用的发展潜力,公司是首家上市并实现碳纤维高端突破的龙头企业,借力资本市场有望实现腾飞,首次覆盖给予“增持”评级。

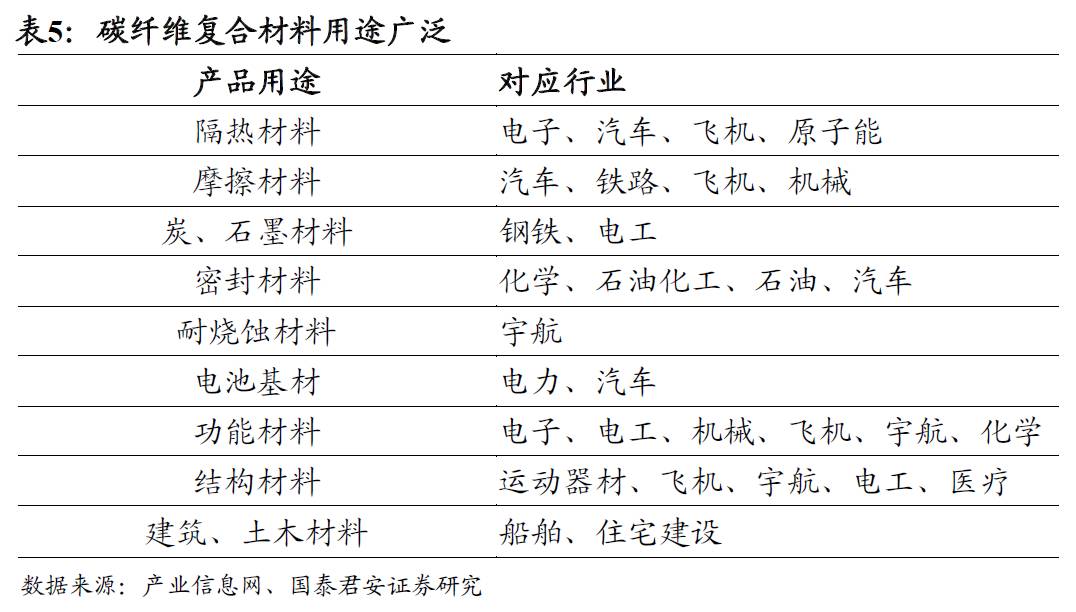

1)“黑色黄金”碳纤维前景广阔。被誉为“黑色黄金”的碳纤维在国防军工航空航天及民用等方面都有重要应用。2016年全球碳纤维市场需求达7.65万吨,较2015年同比上涨11.84%;市场规模超过213亿美元。

2)中国需求快于全球,国产化加速国内企业有望弯道超车。我国碳纤维市场随着航空航天、汽车轻量化等拉动需求旺盛,年均增速超过15%快于全球的11%。碳纤维做为发展国防军工与国民经济的重要战略物资,国家安全促使国产化势在必行,国内企业已经打破国际技术装备封锁,同时恰逢国产大飞机量产及新一代军用飞机应用拓展,为我国碳纤维企业实现弯道超车提供了机遇。

3)首家上市的全产业链高端碳纤维龙头。公司作为首家上市的碳纤维民营企业,产能居全国前三,是我国军用航空航天领域碳纤维材料主要供应商。公司通过自主研发已经突破T1000、T800技术研发,最先进的干喷湿纺技术已经应用于T700千吨线及T800百吨试生产线,募投将主要投向T800千吨线(预计19年底建成)、军民融合高强度碳纤维高效制备技术项目等,随着新一代军用飞机放量及民用风电等领域扩展,有望迎来腾飞。

1.1. 首次覆盖,给予“增持”评级

我们看好碳纤维复合材料未来在航空航天和国防领域的发展,公司做为碳纤维行业首家上市的民营企业,拥有碳纤维行业全产业链布局,未来发展前景广阔。

我们认为2017年业绩有望维持50%的增速,公司募投进行业务规模的扩大和技术开发,优化产品结构,有望解决产能瓶颈,提升综合竞争力。我们预计2017-2018年EPS为0.76元、1.07元。

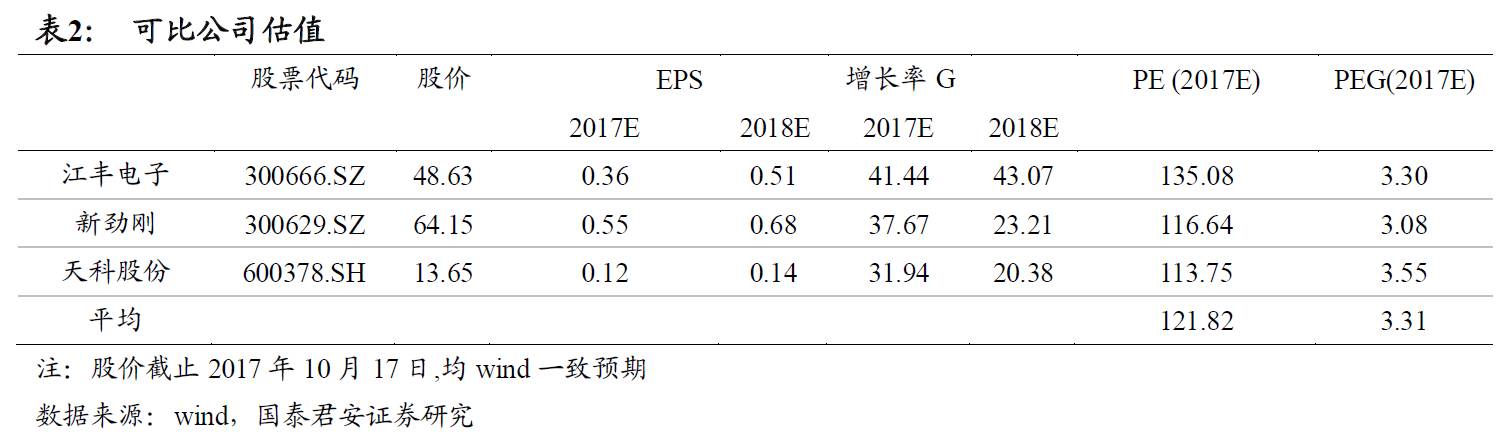

我们采用两种估值方法:1)PE估值:横向比较国内材料上市公司PE,平均市盈率约在110-140之间,考虑到碳纤维行业属于国家“十三五”新材料战略新兴产业,增长空间大,加之公司为首家上市民营龙头,在行业内具有稀缺性,保守给予110倍PE,合理估值在85元左右;2)PEG估值:参考可比公司估值,平均PEG在3.0-3.6之间,我们保守给予公司2.8倍PEG估值,合理估值84.5元。出于谨慎考虑,我们给予公司84.5元目标价,首次覆盖给予“增持”评级。

2. 打通全产业链的碳纤维龙头

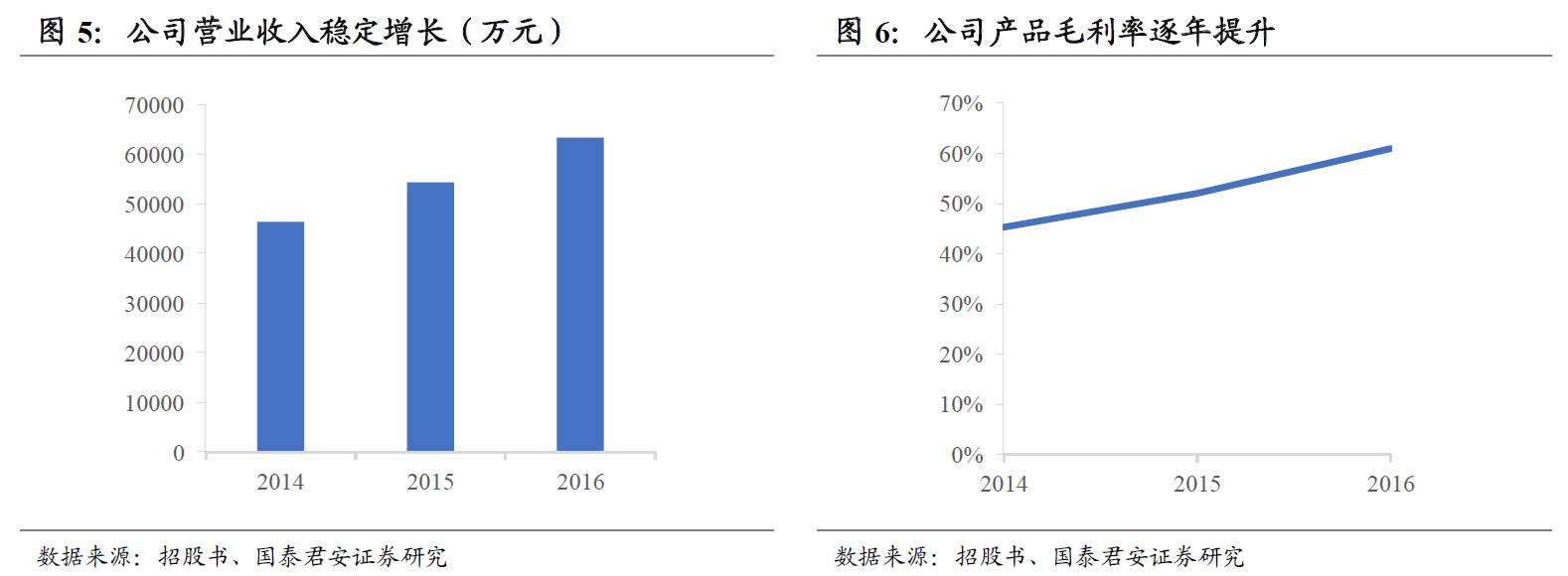

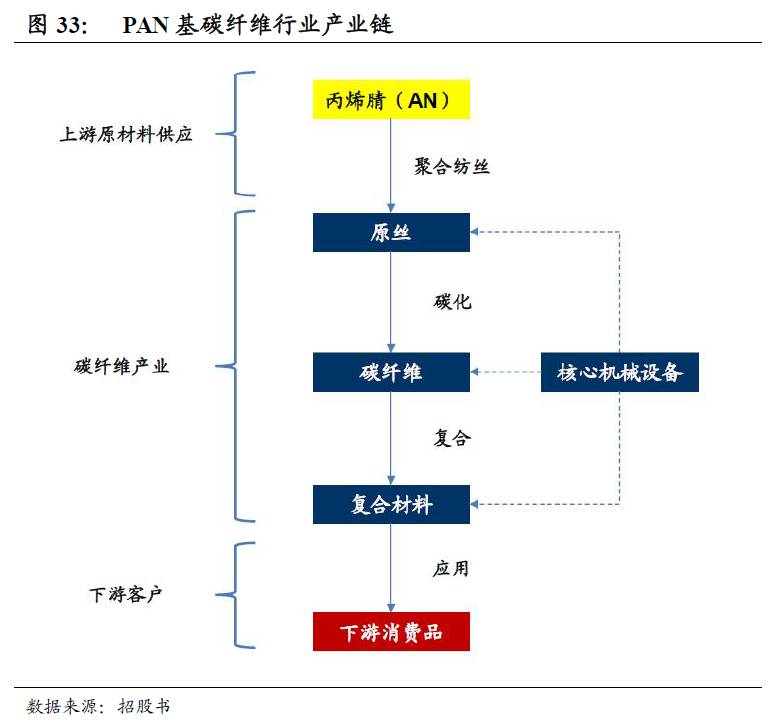

公司是专业从事碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售的高新技术企业,是目前国内生产品种最全、生产技术最先进、产业链最完整的碳纤维行业龙头企业之一。

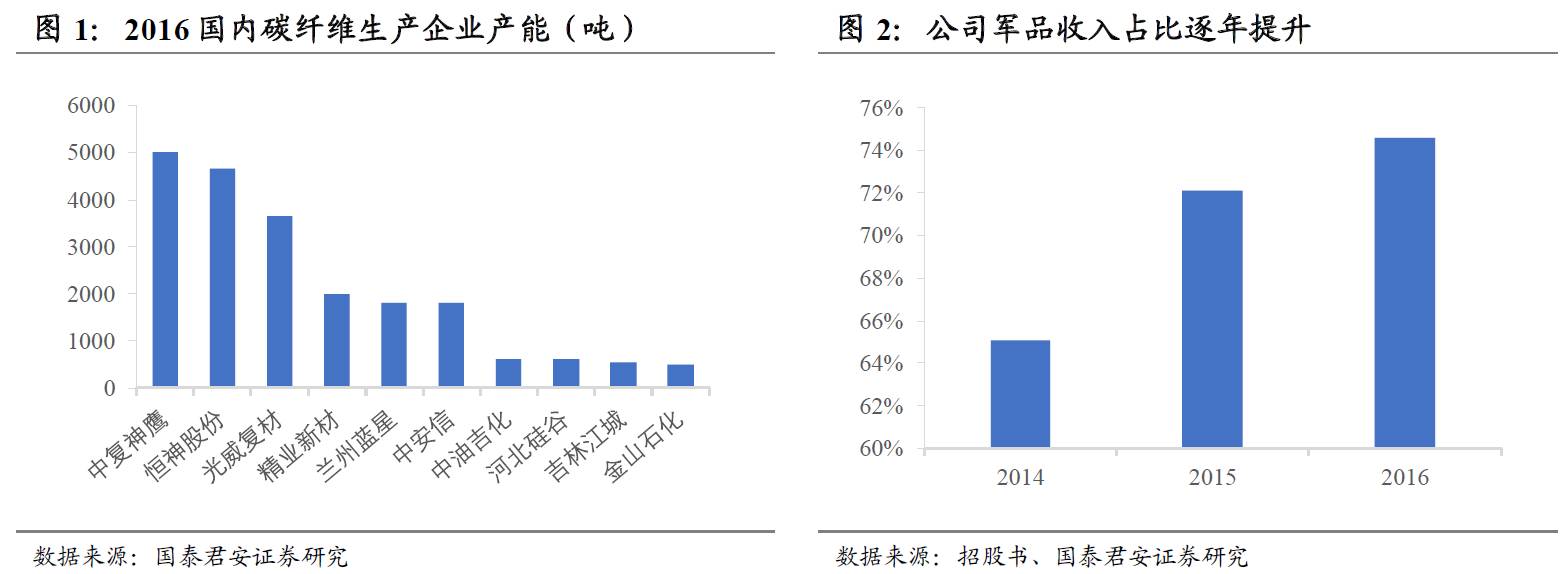

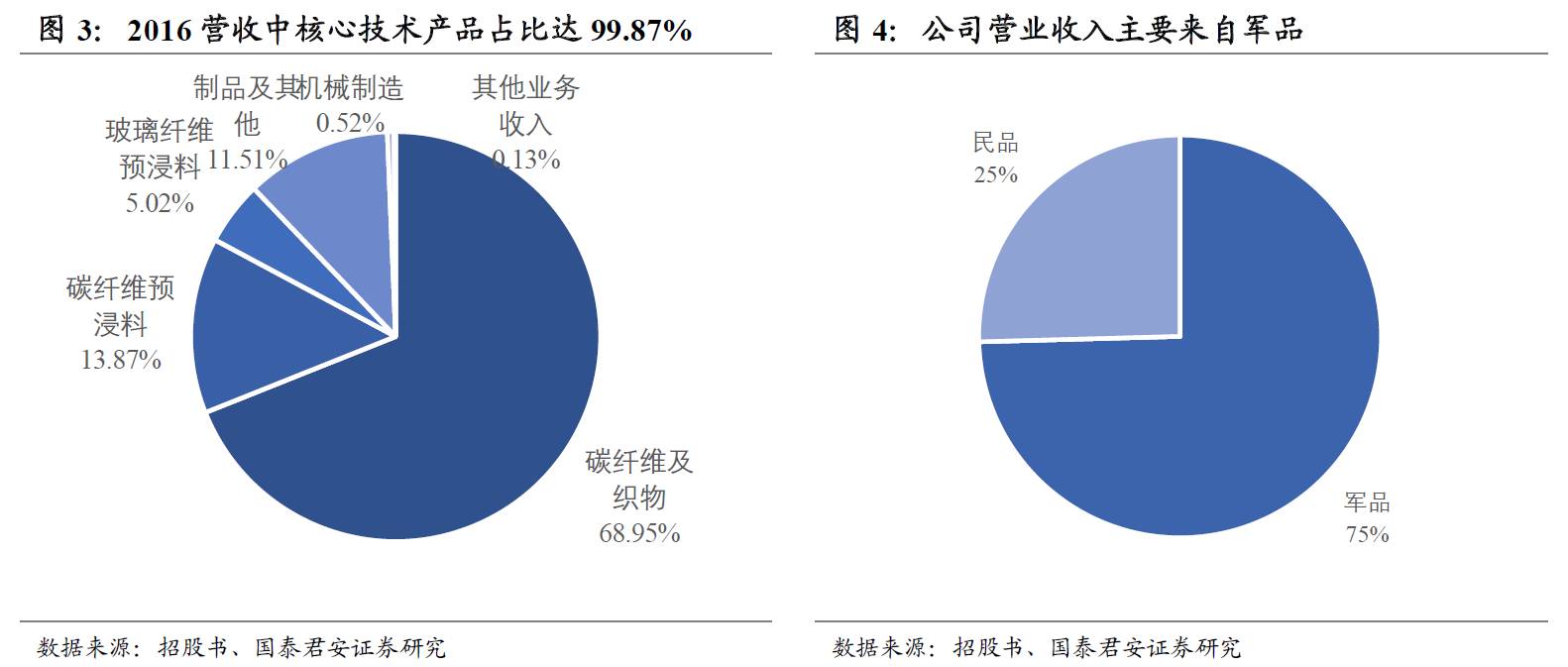

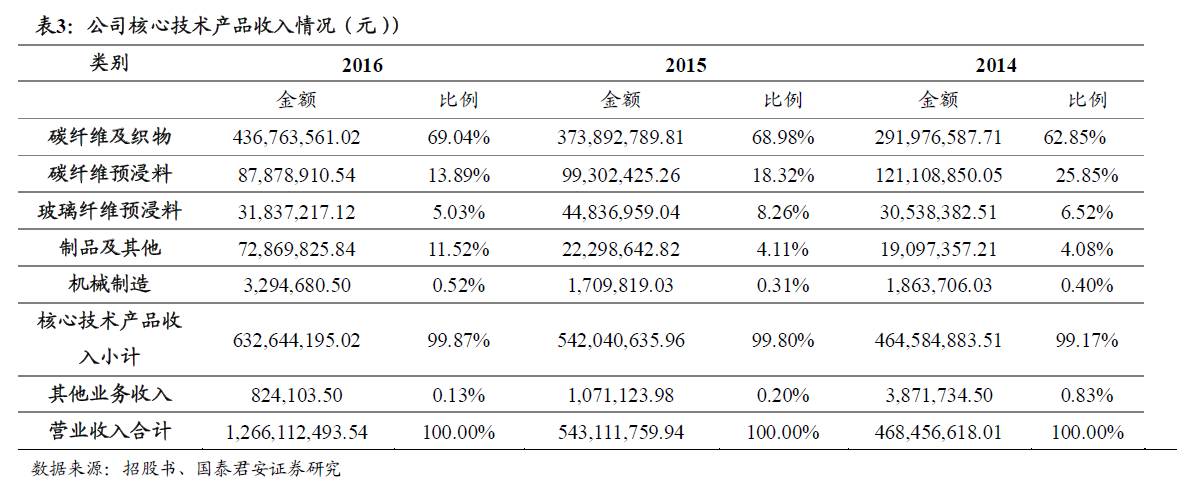

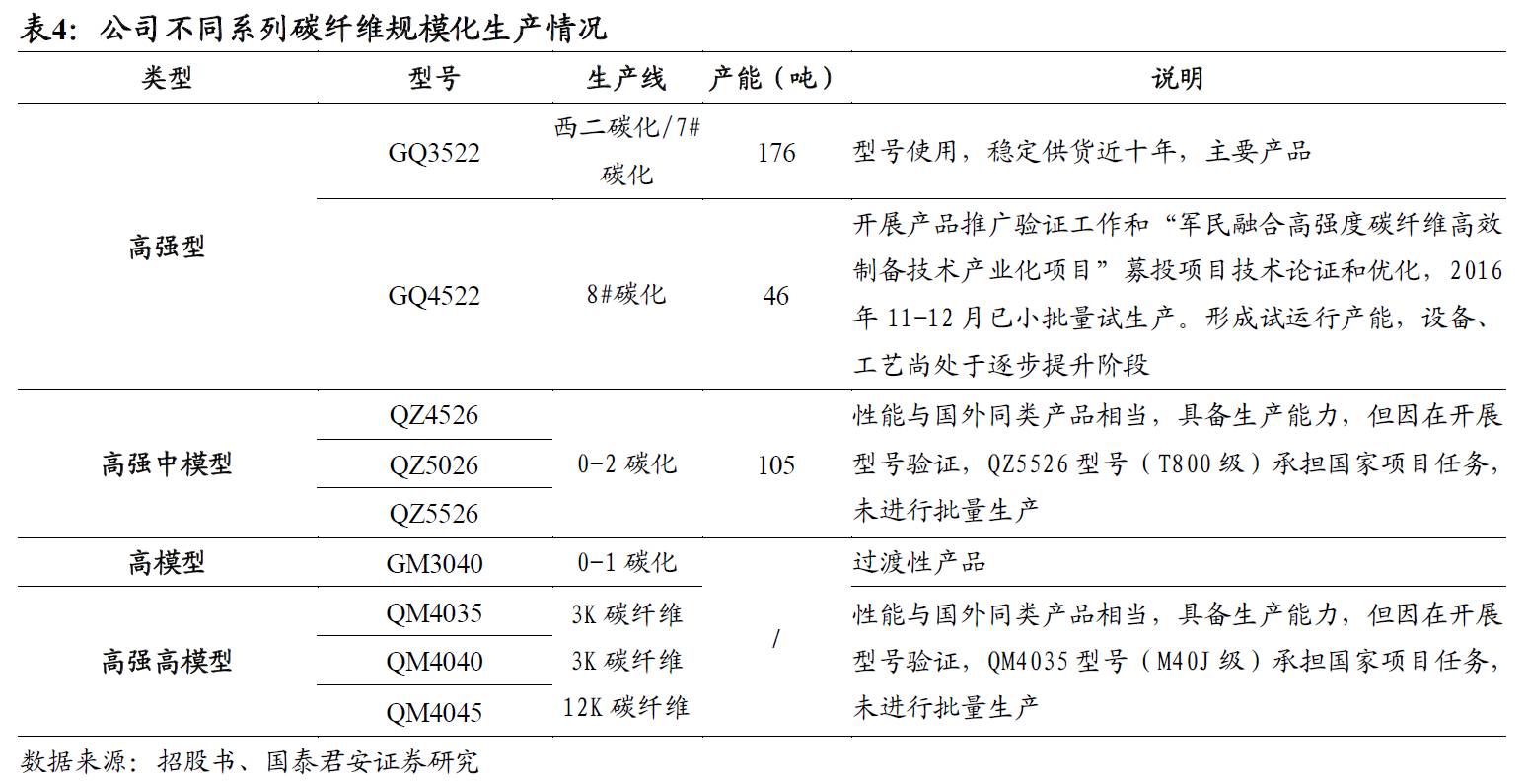

做为行业第一家上市的民营企业,公司碳纤维产能在国内生产企业中位列前三,公司收入主要来自国防军工领域,军品收入占比达75%,并呈逐年提升态势。截至2016年,公司营收达6.33亿元,净利润1.99亿元;毛利率达61%。

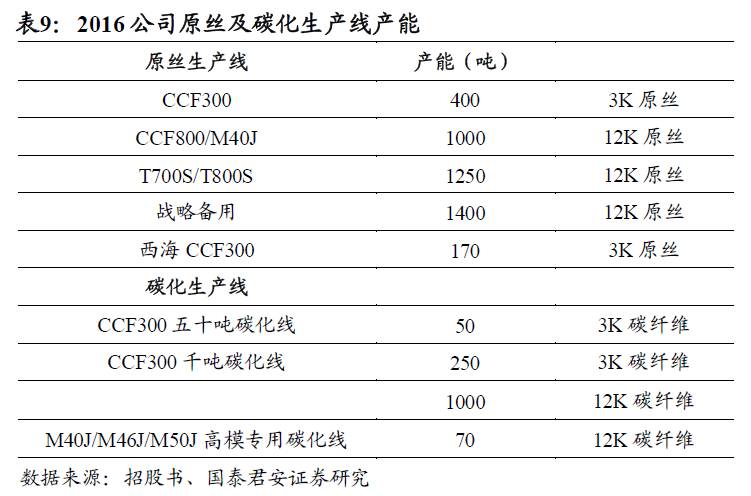

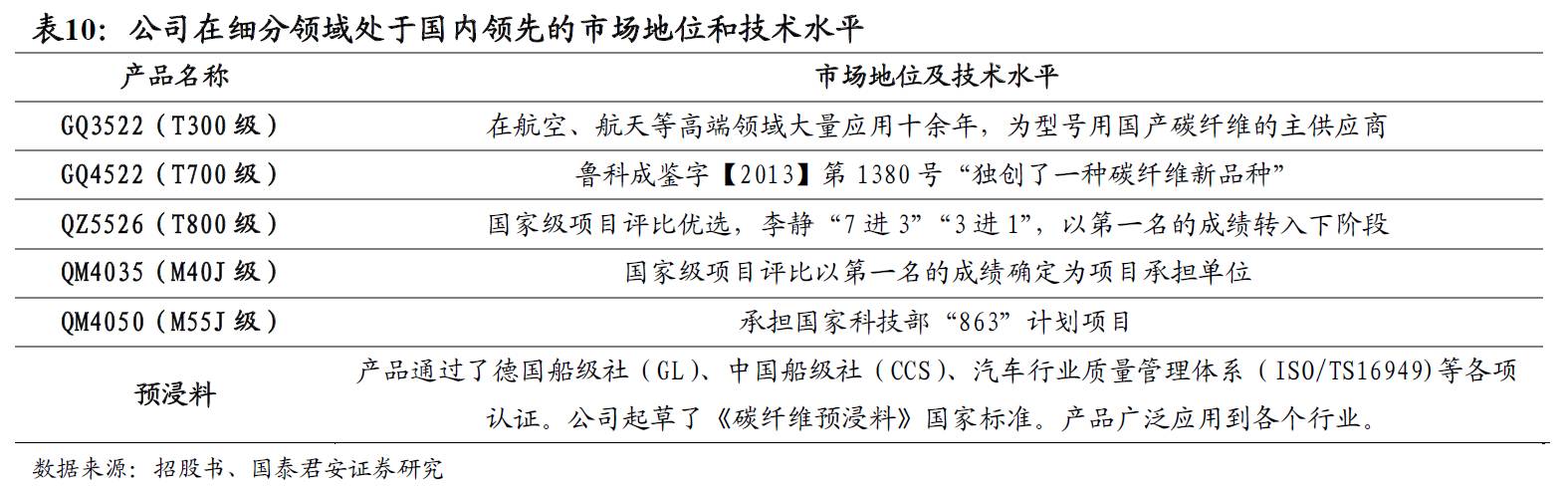

2016年,公司碳纤维产能327吨,其中GQ3522(T300级)产能176吨,已经稳定供货十年,也是目前该型号国内市场主要供应商。公司成功研制了以GQ4522(T700级)高强型、QZ5526(T800级)高强中模型、QM4035(M40J级)高强高模型等为代表的系列化碳纤维产品。其中QZ5526(T800级)生产线形成了105吨产能,产品各项性能指标与国外同类产品相当,承担了国家级项目。

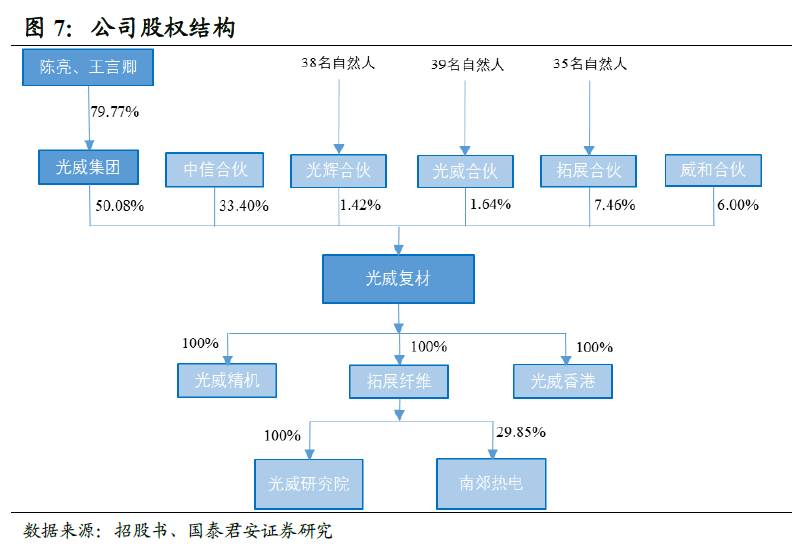

公司控股股东为光威集团,持有50.08%的股权,实际控制人为陈亮先生、王言卿女士。

3. 高端产品市场需求广阔,政策推动技术进步或将打破竞争格局

我们看好碳纤维在高端军用及航空航天领域的发展及在民用领域的增长潜力。随着碳纤维在国防军工领域的重要性日益凸显,政策大力推进碳纤维产业链国产化进程,同时国产大飞机的成功量产及新一代军工飞机的研发,国内碳纤维企业加入高端市场竞争,争夺70%的存量进口市场,有望打破日美寡头格局。

3.1. 性能高应用广的新材料之王

碳纤维(carbonfiber,简称CF)是复合材料常用和重要的新型纤维材料,含碳量在90%以上,质量比金属铝轻,但强度高于钢铁,耐腐蚀、高模量,被称为“新材料之王”。它不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维,在国防军工和民用方面都有重要应用。聚丙烯腈(PAN)基碳纤维目前应用领域最广、产量最大,为碳纤维主流。

3.2. 碳纤维行业需求趋向高端,看好国防、航空航天、汽车等领域

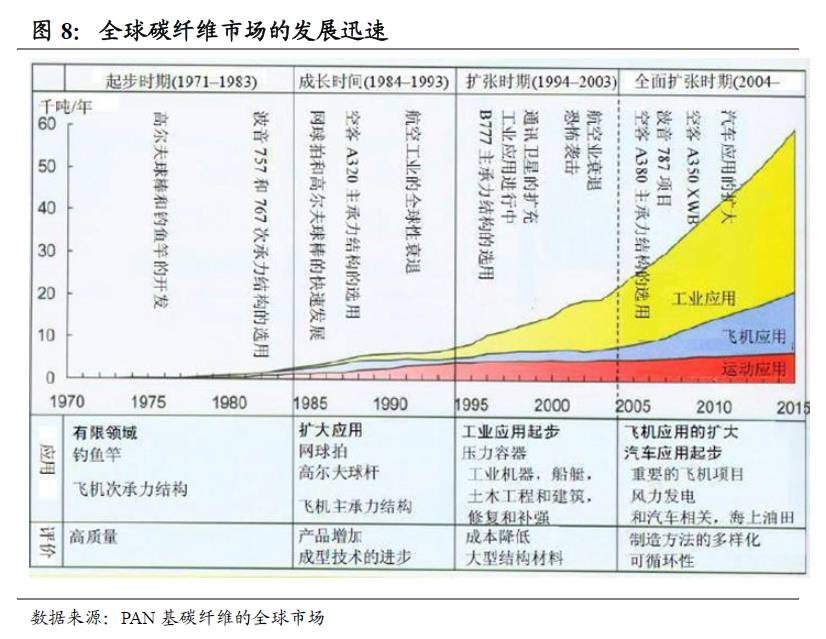

碳纤维做为高端新材料,已经广泛应用于航空航天、国防、交通、化学、电子等领域。2008年至2015年全球市场总需求年均增长达12%,2016年全球碳纤维市场需求达7.65万吨,较2015年同比上涨11.84%;市场规模超过213亿美元。

从消费量看,航空航天是碳纤维最重要的应用领域,消费量约占世界总消费量30%;之后是风力与民用休闲各占消费量的约14%左右。

从近几年的发展趋势看,碳纤维应用的高端化明显加速,我们认为航空航天、军工、交通等领域将成为未来碳纤维需求增长的核心。

3.2.1. 航空加大碳纤维应用比例是大势所趋

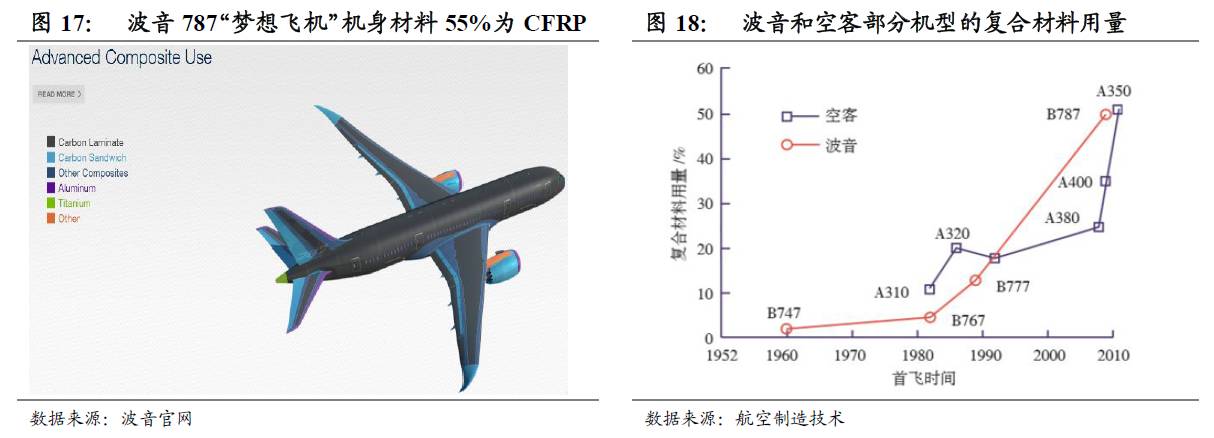

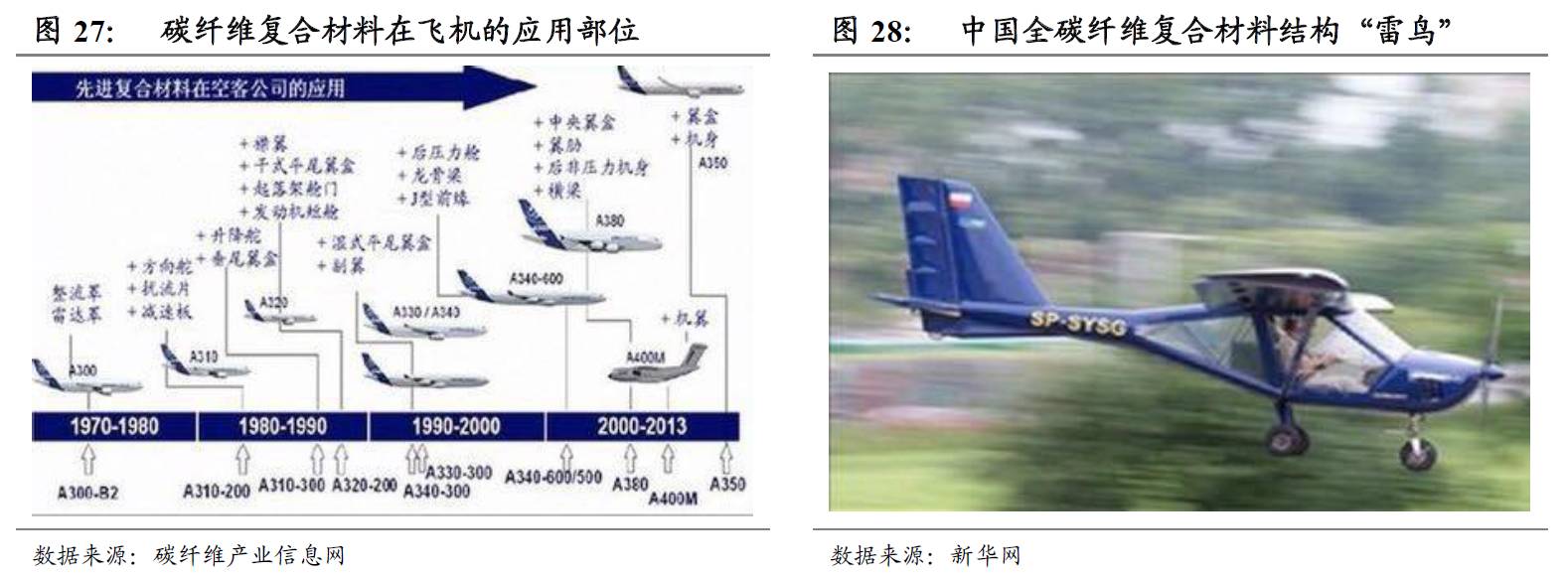

民航大飞机、军用直升机等碳纤维材料占总造价的比例低,以波音787为例,其大面积使用碳纤维预浸料(达全身重量55%)但仍仅占总造价不到5%,而轻量化材料的使用对经济性及性能指标提升明显;

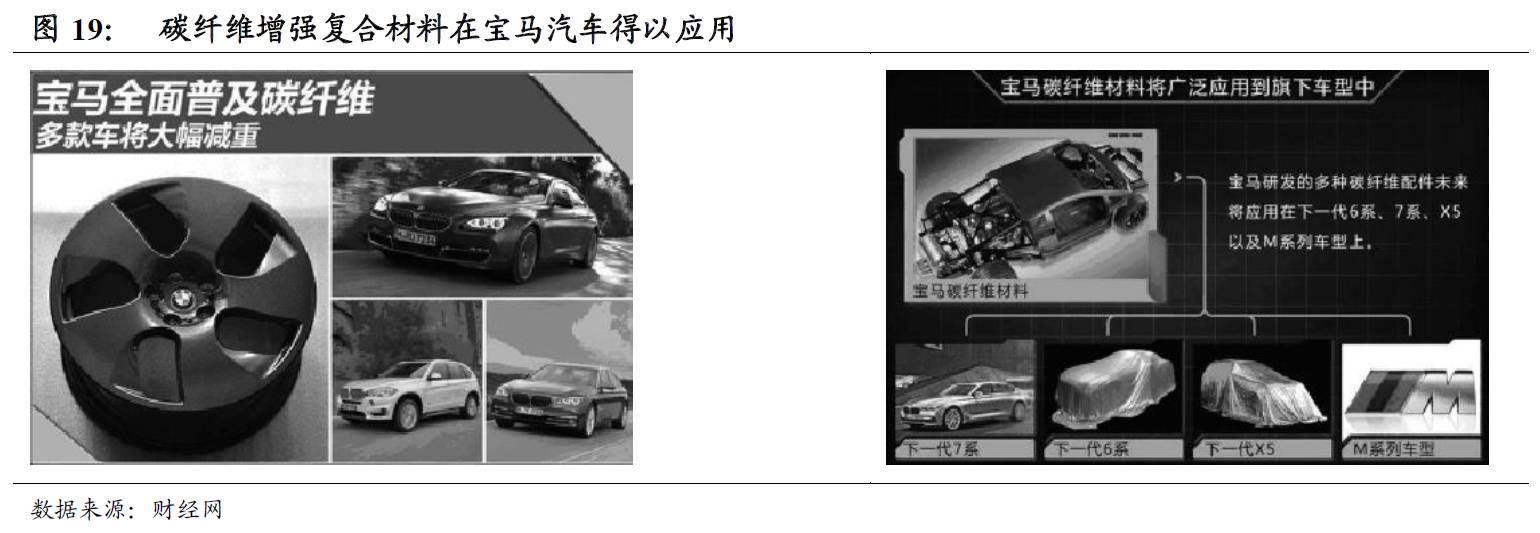

民航飞机趋势是朝着更大(空间大、座位多、舒适)、巡航更快更久、更经济方向进化。最新的787梦想飞机(Dreamliner)代表了未来——低燃耗、高速巡航、宽体舒适,可实现点对点不经停直飞。该飞机自2011年推出起目前订单数突破1100架。787飞机最大亮点是全机身55%的重量使用碳纤维增强复合材料(CFRP),飞机重量减轻20%以上,提高了燃效和续航距离(比同类机型省油20%以上或多20%以上的续航距离),并减少了二氧化碳排放等;无独有偶,787的竞争者机型空客A350推出了A350XWB,这款飞机机体53%由CFRP构成。世界上最大的两个民航客机厂商首次在客机上如此大比例使用CFRP,代表了轻量化的发展趋势,复合材料使用比例在不断上升。

航空公司业作为重资产周期性行业,燃油占营业成本约40%,燃油成本的节省将带来巨大利润增长,航空公司有很大动力去推进飞机轻量化,同时,无损检测碳纤维裂痕、修复技术越加成熟,将解决碳纤维材料使用的后顾之忧。

日本东丽独家供货波音合同延长至2025年,带来总价值超过87亿美元收入。东丽将在合同期内向787客机、777X客机供应碳纤维预浸料。一架787客机使用约33吨碳纤维预浸料,其中约20吨是T800S碳纤维,按照最保守假设T800S碳纤维的售价是31万美元/吨(200万人民币/吨),则一架787上碳纤维价值仍高达620万美元。

3.2.2. 汽车轻量化开启碳纤维新增需求

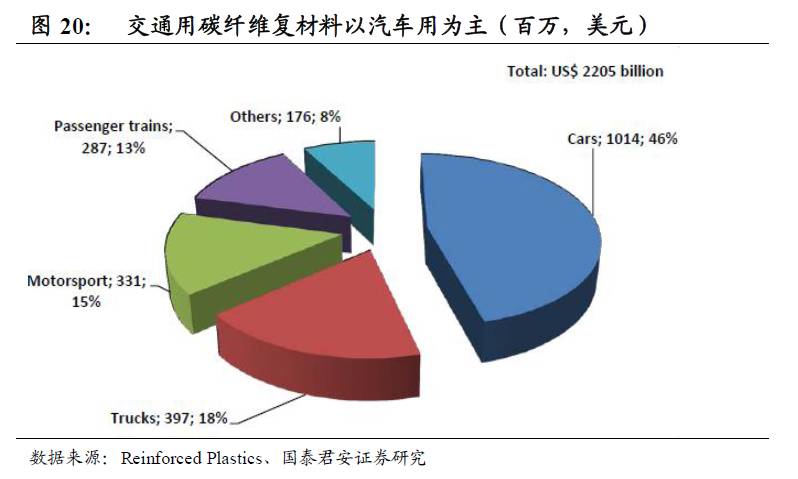

碳纤维增强复合材料是汽车工业诸多领域中的关键材料之一,对节能减排和汽车轻质化、电动化发展等方面均有重要意义。碳纤维增强复合材料在汽车中的应用仍处于初级阶段,未来能否普及主要取决于碳纤维增强复合材料的价格走势。20世纪80年代,传动轴等碳纤维零件开始在赛车之外小范围应用。目前碳纤维增强复合材料应用于汽车结构材料如方向盘、轮毂,外壳,碳纤维陶瓷刹车盘、乘客车厢装饰。宝马汽车旗下的i3以及i8两款新能源汽车已经大量运用了碳纤维材料。美国GCT房车技术集团2014年推出全球第一款超轻“单体壳“碳纤维CR-1 Carbon房车,通体95%的构造由碳纤维制造。福特和保时捷生产的GT赛车发动机罩已全部使用碳纤维增强复合材料,奔驰57S型轿车和通用雪佛兰车底的内部装饰也采用碳纤维材料。

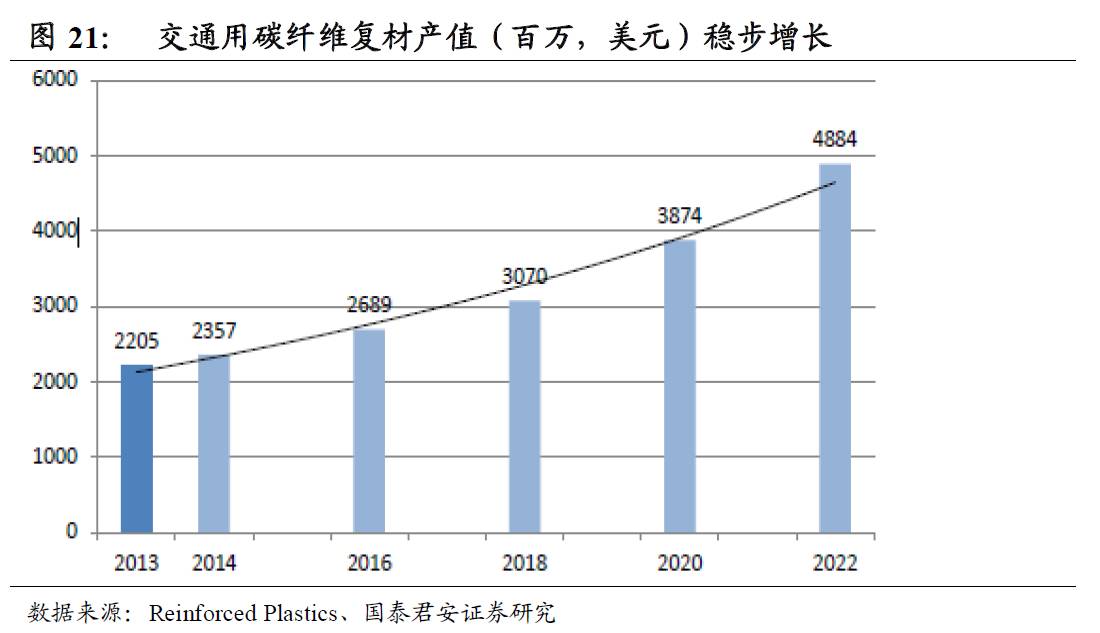

汽车行业对于碳纤维增强复合材料的发展日益重要。2013年汽车行业碳纤维增强复合材料总产值达22亿美元,其中小型车贡献了46%产值,其次分别为卡车(18%)、赛车(15%)和客运列车(13%)。

碳纤维成为宝马主要研发的轻量化技术之一,已大量应用于旗下i3以及i8两款新能源汽车。2014年宝马BMW i系列大规模增产,日产宝马i3100台。与此同时,宝马公司下一代6系、7系、X5以及M系列车型均有望采用碳纤维增强复合材料。在谋求和德国西格里(SGL)等碳纤维生产厂商合作的同时,宝马公司投资2000万欧元自建碳纤堆织物工厂,扩大自身碳纤维产能。然而,由于碳纤维构件成本较高,相比传统钢材超过20倍,目前其他汽车厂商较少使用碳纤维,紧锣密鼓地进行技术研发和商业化,未来碳纤维使用量将越来越大。

未来在汽车领域,根据Reinforced Plastics预计碳纤维增强复合材料全球需求量年均增长率为7%左右;随着碳纤维价格的降低,2018年之后年均增长率为12%左右。至2022年该领域增强复合材料总需求将超过2万吨,总产值达49亿美元左右,届时将超越体育与休闲和风力发电,跃居碳纤维第二大消费领域。

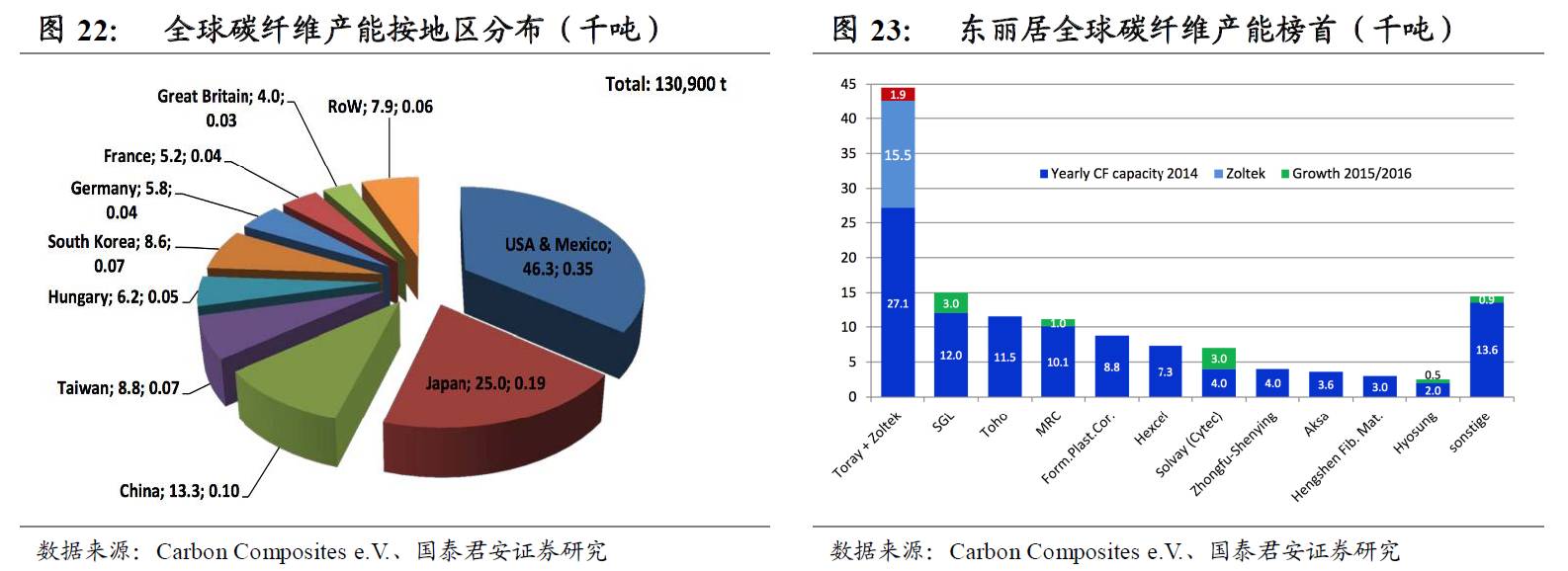

3.3. 碳纤维产业集中度高,外企占主导

产能方面,从地域上划分,北美、日本和欧洲碳纤维产能分别占世界总产能的35%、19%和18%,其他重要产地主要包括中国、韩国和匈牙利等。

碳纤维产业集中度高,日本东丽集团(Toray+ Zoltek)、德国西格里集团(SGL)、日本帝人东邦(Toho)等10家行业领导企业占据了全球碳纤维总产能的87%,其中日本东丽集团及下属卓尔泰克占据了全球碳纤维总产能的32.5%。

技术壁垒在一定程度上限制了下游需求的发展,在低端产品存在一定的产能过剩问题,在高端产品仍有广阔市场空间。随着碳纤维技术在中国、印度等发展中国家的不断发展,产品价格下降将进一步促进需求增长,进而带动碳纤维材料对传统材料的替代。

3.4. 国内碳纤维需求旺盛,但竞争格局呈现低端产品为主,高端技术受封锁

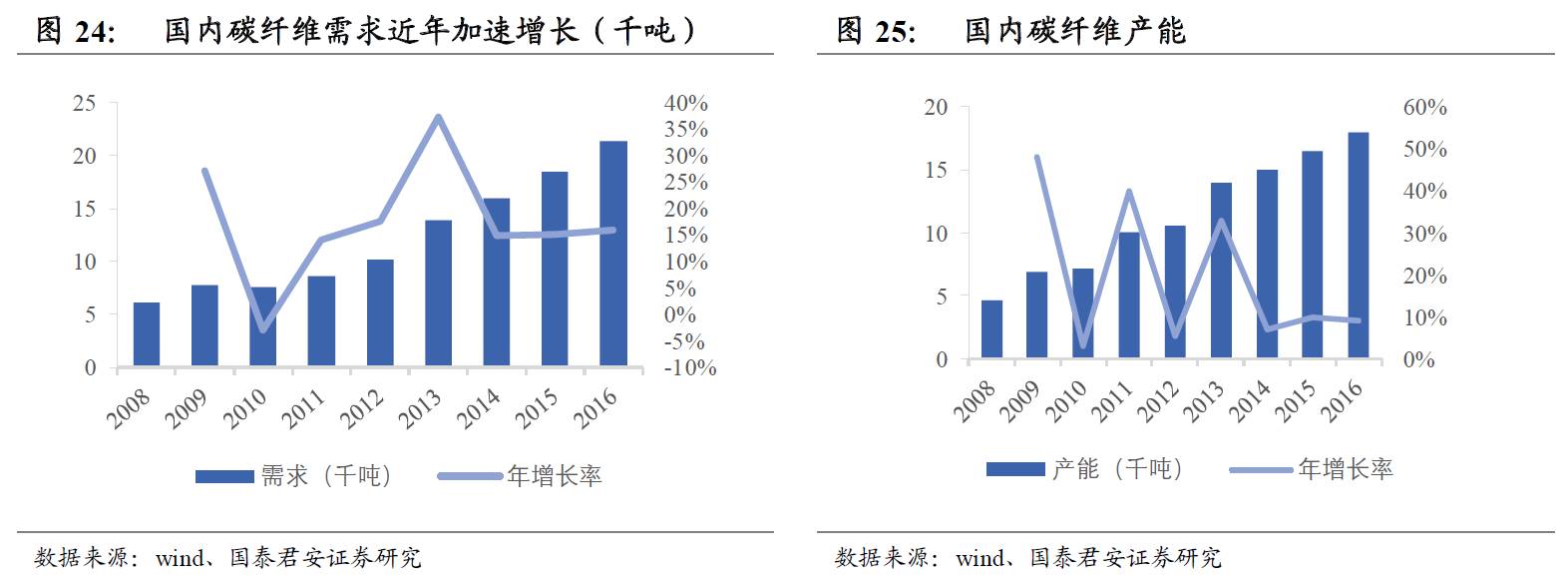

我国碳纤维市场需求旺盛,年均需求增速超过15%。2016年,全国碳纤维需求总量超过21300吨,同比2015年增长幅度达16%。

但是我国碳纤维产业发展较慢,主要技术受到发达国家封锁,造成了目前我国碳纤维产业集中度低、产能受限的现状,“有产能,无产量”现象严重。2016年我国碳纤维理论产能约1.8万吨,延续近三年10%左右的增速。而同期我国碳纤维实际产量仅为4600吨左右,产能利用率不到26%。从供需关系来看,高端碳纤维应用领域70%采用进口,国产化率不到30%,供给缺口大。

1)低端产品为主,竞争激烈

在低端产品方面,T300的生产技术已被较多厂商掌握,产能扩张较快,市场竞争激烈,利润率低。由于国外低端产品向中国低价出售,导致全行业基本亏损。而在高端产品领域,用于民航飞机、国防军工领域的T800S高强中模及高模量碳纤维产品需求旺盛,产品售价较高,每吨售价可达200万-400万,利润空间较大。目前该市场被国际龙头日本东丽等企业占据。

2)高端产品技术受到国外封锁

我国碳纤维技术装备及产品长期遭受国外封锁,以日本东丽为代表的企业对中国碳纤维工业普遍采取抑制行业发展的定价战略:即针对中国市场具备战略性意义的普遍产品(如电缆芯等),定价在中国龙头企业的现金成本线(18~20美金/公斤)附近,而依靠供应波音等高端领域产品盈利。

3)高端产品正在试验阶段

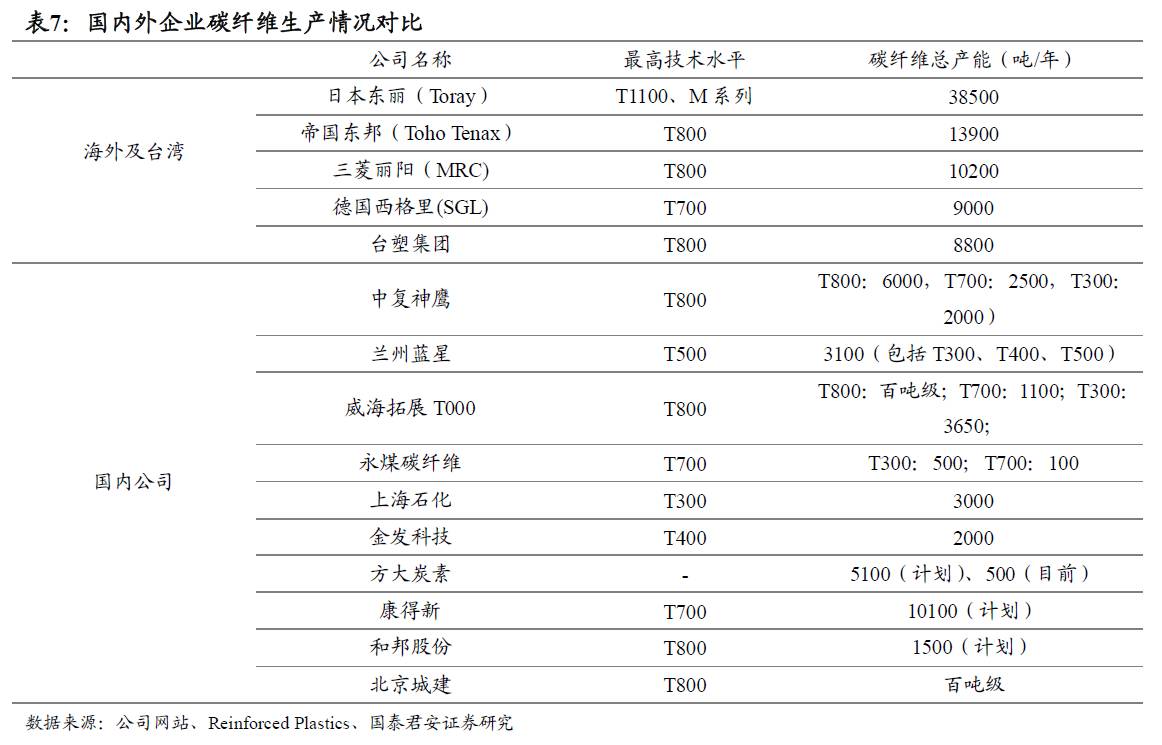

目前我国在高端产品方面仍处于试验试制阶段。2013年约有4-5家企业突破了T800级的产业化技术,高端研发样品已接近T1000、MJ系列。然而,我国T700千吨级碳纤维生产线在产品性能、稳定性方面与国外还有一定差距,T800、T1000级碳纤维国内产品尚未达到国外产品水平,在高端产品开发、产能、产品性价比、市场占有率和利润率方面,与国外仍存在一定差距。

3.5. 碳纤维产业链国产化加速,国内企业有望弯道超车

我们认为碳纤维做为发展国防军工与国民经济的重要战略物资,近年来国家政策大力引导行业发展,而我国碳纤维企业经过自主创新已经打破了技术装备封锁,随着碳纤维在军用领域的应用前景增长及在C919为代表的大飞机领域的广泛应用,我国碳纤维行业国产化、高端化势在必行,为我国碳纤维龙头实现弯道超车提供了机遇。

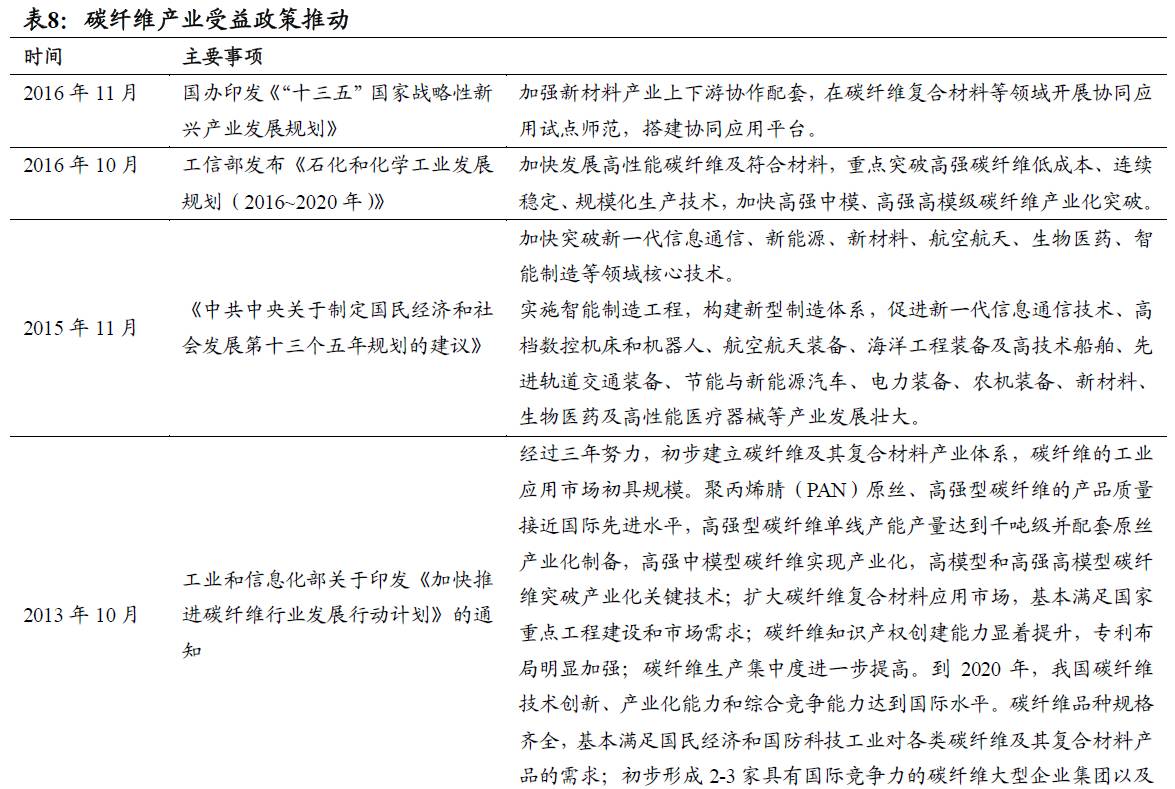

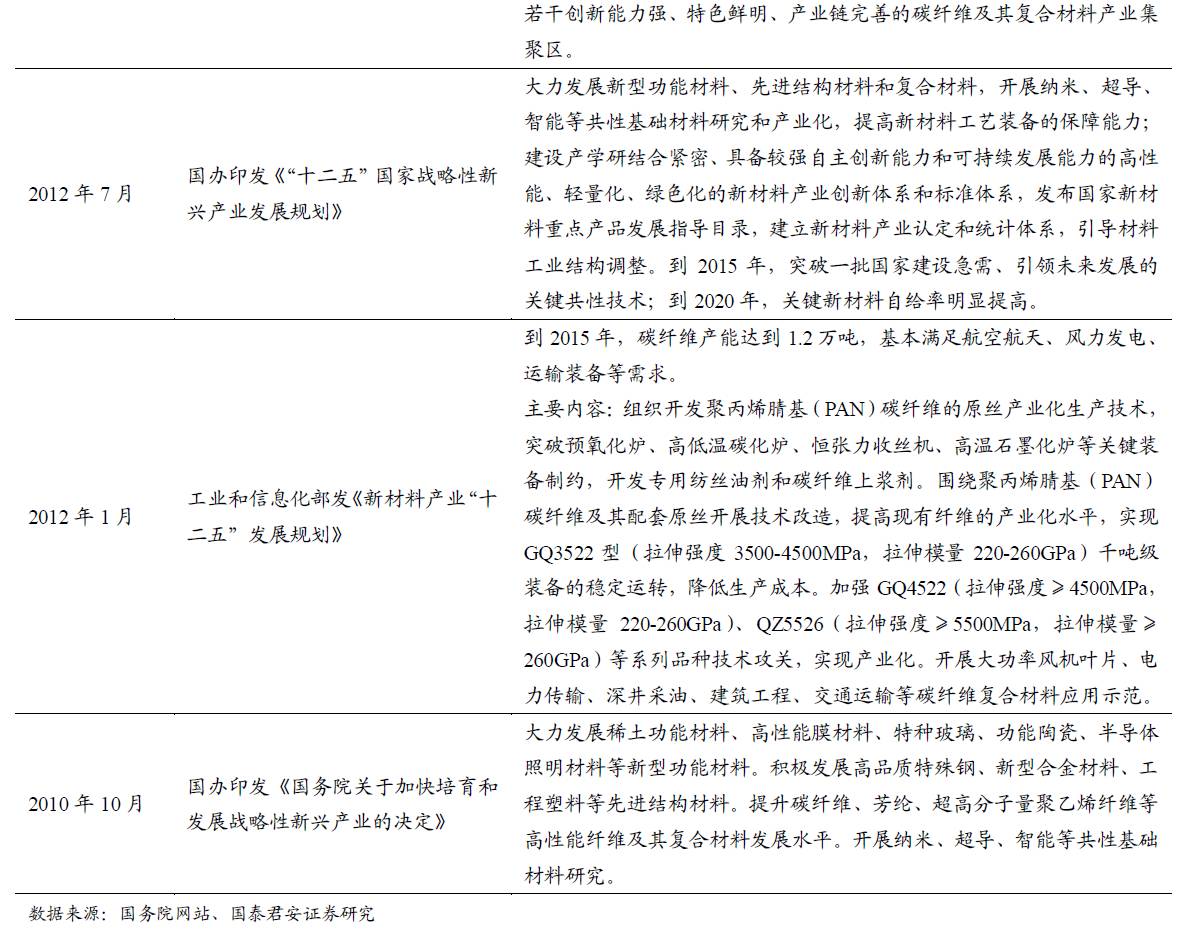

鉴于我国碳纤维行业发展的问题, 2013年11月工业和信息部《加快推进碳纤维行业发展行动计划》,明确保障国家重大工程的碳纤维需求、扩大工业领域应用、提升服务民生能力,要求到2020年,我国碳纤维技术创新、产业化能力和综合竞争能力达到国际水平,成为了我国碳纤维产业发展的重要契机。

2016年11月29日,国务院印发《“十三五”国家战略性新兴产业发展规划》,规划中明确指出加强新材料产业上下游协作配套,在碳纤维复合材料等领域开展协同应用试点师范,搭建协同应用平台。我们认为碳纤维行业将迎来重要的战略发展机遇。碳纤维产业国产化正在加速。

3.5.1. 国产大飞机量产,航空需求稳步增长

国产大飞机C919一经推出已经获得了500多架的订单,目前整个C919使用CFRP仅占12%。假设未来机身重量50%使用CFRP、每架使用10吨碳纤维,按照200万/吨售价,每架订单将带来2000万收入,如果按照平均每年50架的交付进度,年产值逾10亿元,按照后期设计150架/年总装能力,粗略预计碳纤维在中国大飞机市场年产值超过30亿元;另外,国产新型支线客机ARJ21以及新舟系列支线客机也会向轻量化靠拢,ARJ21-700型飞机已获300多架订单,目前交付能力5~6架/年,待交付能力提升后也将带来不俗的市场空间。

我们判断国产干线大飞机作为150座左右的窄体客机,燃油的经济性将成为重要卖点(航空公司盈利重要依据),具有国产T800碳纤维生产能力的龙头企业未来或将是最为受益的公司。

3.5.2. 军用飞机碳纤维使用提升空间大

军事航天器对轻量化材料的需求提升较为迫切,我们估算目前整个国内军用碳纤维市场用量仅在百吨的量级,未来提升空间较大。以军机为例,为了保持机动性和实战能力,使用轻量化的碳纤维材料减轻机身重量是最合适和必要的选择(同时也考虑到我国涡扇、涡轴发动机功率普遍低于发达国家),进入军工采购体系认证的企业有望率先获益。

4. 盈利能力突出,募投将优化现有产品结构

我们认为从碳纤维的发展趋势来看,高端化是大势所趋,而鉴于碳纤维的生产特性及发达国家经验,全产业链布局及掌握核心碳化技术是决定碳纤维产品是否达到高端化产品的关键因素之一,也是国内企业破局的立足点。

光威复材做为民营的碳纤维龙头企业,已经实现全产业链布局,自主研发的干喷湿纺技术已经应用于T700千吨生产线及T800百吨试生产线,募投主要投向T800级千吨线及军民融合碳纤维项目等,借力资本市场,有望实现腾飞。

4.1. 产业链角度看国内企业弯道超车,全产业链布局、技术突破是核心

我们认为从碳纤维的发展趋势来看,高端化是大势所趋,而鉴于碳纤维的生产特性及发达国家经验,全产业链布局及掌握核心碳化技术是决定碳纤维产品是否达到高端化产品的关键因素之一,也是国内企业破局的立足点。

4.1.1. 全产业链布局是趋势

从国外的经验看,有竞争力的碳纤维企业都是全产业链公司,从生产原丝开始,直到配套完成树脂复合材料中间产品(e.g.织物、预浸料等),而最终的复合材料(如碳纤维结构件)制造大部分由下游的子公司或关联公司,即模具设计企业、重工业企业制造完成。

上下游产业链须同步发展,仅做某个环节亦难突破和放量。碳纤维复合材料结构成型与材料成型同时完成,下游产品性能受纤维与树脂匹配性、工艺性等影响较大,因此必须发展由原丝到碳纤维再到复合材料的全产业链。下游产品的开发,要与碳纤维的研发形成一个良性互动的过程。在“生产→应用→改进→扩大应用→提高→稳定”循环中发现问题,解决问题,从不稳定到逐步稳定。

我们认为碳纤维全产业链布局公司(原丝、碳化、复合材料)会最终跑赢。

4.1.2. 碳化工艺是关键环节

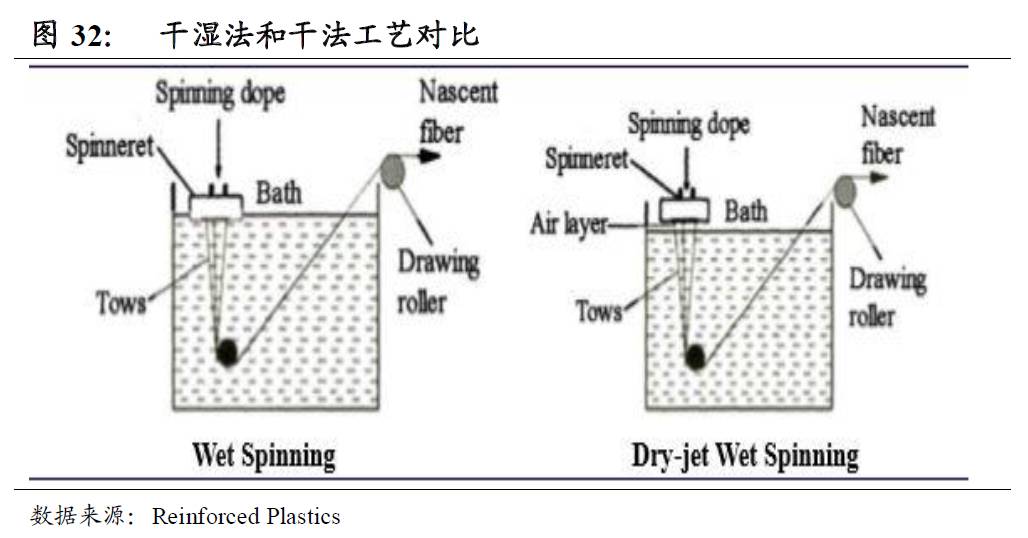

聚丙烯腈级碳纤维生产工艺主要包括原丝生产和原丝碳化两个过程。在原丝生产过程中,生成的聚丙烯腈纺丝液经过湿法纺丝或干喷湿纺等纺丝工艺后即可得到PAN原丝。干喷湿纺工艺能大大提高产品性能,并显著提升生产效率,降低生产成本。目前,日本东丽公司采用湿法工艺生产24K以上大丝束碳纤维,T800S以上产品的生产则采用干喷湿纺技术;而中国碳纤维生产大多采用湿法工艺,只有少数几家企业对干喷湿纺工程化技术开展过研究。原丝的质量和成本是实现优质低价碳纤维生产的重要基础,原丝的碳化工艺也是影响碳纤维性能的关键环节。

4.1.3. 高端是生存突破

碳纤维按照拉伸强度及模量是国际碳纤维分类的主要标准,高强型(T)拉伸强度2000MPa、模量250GPa;高模型(M)模量300GPa以上。按拉伸强度,碳纤维从低到高分为T300、T700、T800、T1000等级别。美新型军机、波音和空客的民机T800复合材料使用均超过50%。,最新的空客A380开始应用小丝束24K碳纤维。

目前世界高性能碳纤维研究与生产的“领头羊”东丽公司已经突破T1200,T1400碳纤维制备技术,并具备量产T1000和M60J的技术水平,是波音和空客公司碳纤维材料的唯一供应商。

我们认为高端航空航天、军工需求快速增长,产品附加值大,能否突破技术壁垒生产高端产品将是国内企业生存的突破口。

4.2. 全产业链布局民营龙头,技术实力雄厚

光威复材拥有碳纤维行业全产业链布局。公司建有原丝生产线、碳化生产线、碳纤维织物生产线、预浸料生产线、复合材料制品生产车间等,目前产能全国第三。

已掌握干喷湿法T700级12K碳纤维技术。由公司自主研发并投建的干喷湿法碳纤维生产线经安装调试与15年已达到可使用状态。2012年公司开始研制T800级碳纤维,2014年底参与国家有关部门组织的全国范围内T800H级碳纤维生产单位的评选活动,参研的7家单位中公司纤维性能和综合实力名列前茅,生产的QZ5526碳纤维各项指标达到T800H水平。

技术实力雄厚,已具备T800级生产能力。截至16年公司碳纤维总产能达327吨,其中T300级产能176吨,已经稳定供货十年,也是目前该型号国内市场的主要供应商,T800级生产线形成了105吨产能,产品各项性能指标与国外同类产品相当,承担了国家级项目,处于领先地位。

公司T800目前被试用于新一代飞机、无人机。军用飞机的需求增长将拉动对公司高端碳纤维复合材料的需求。

4.3. 稳步发展,盈利能力突出

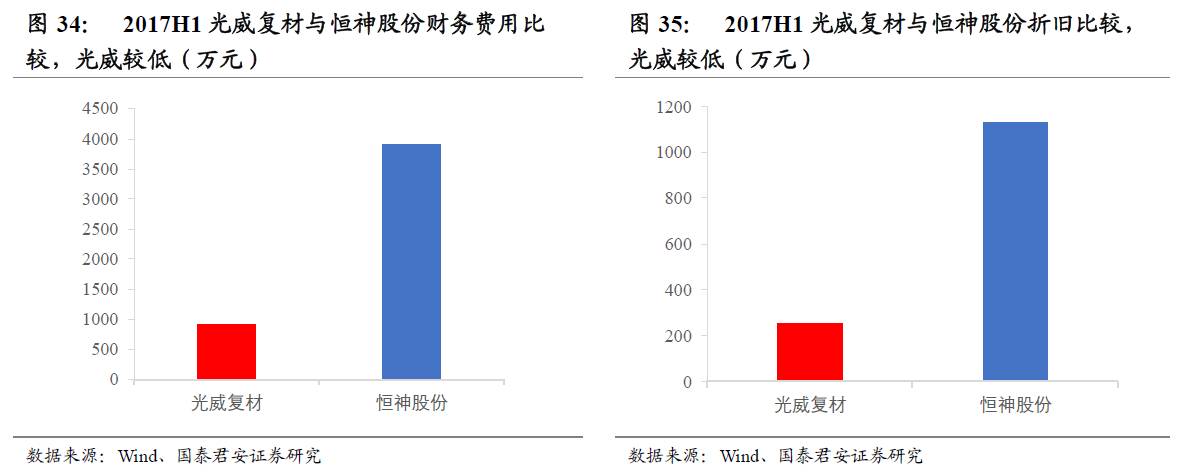

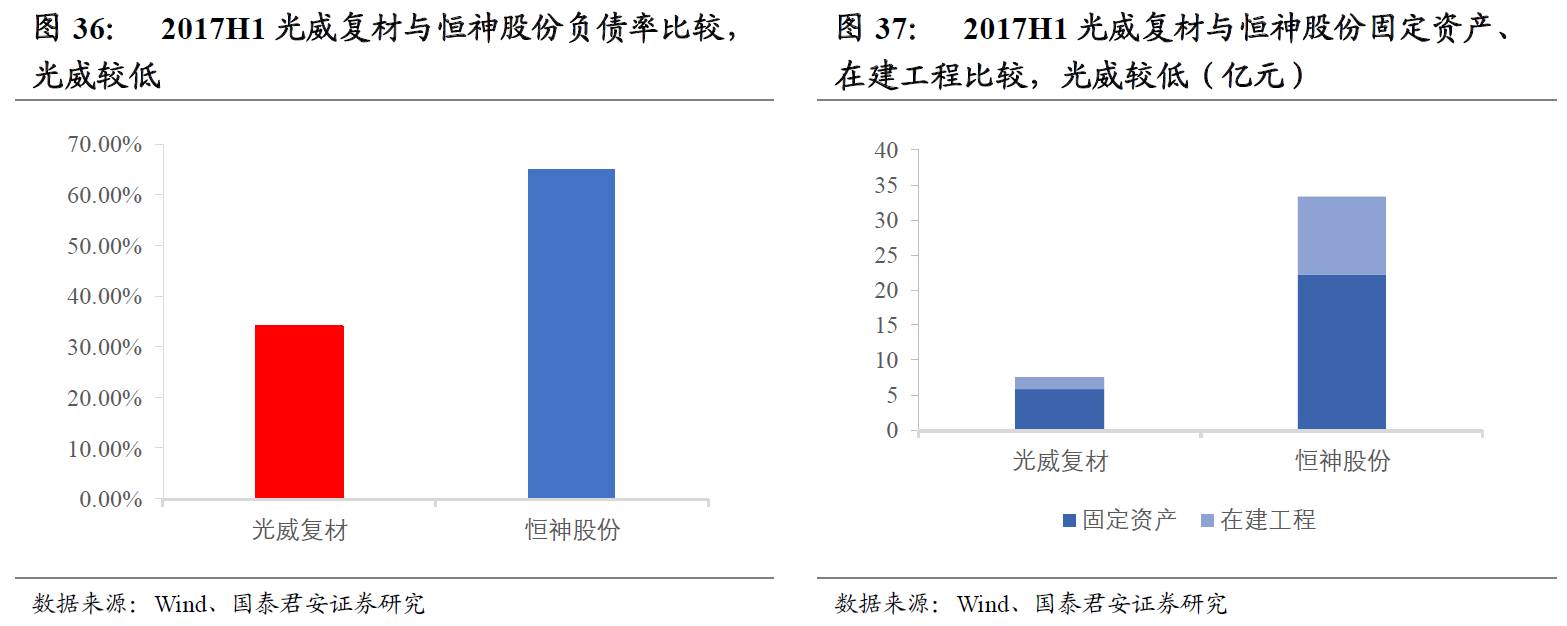

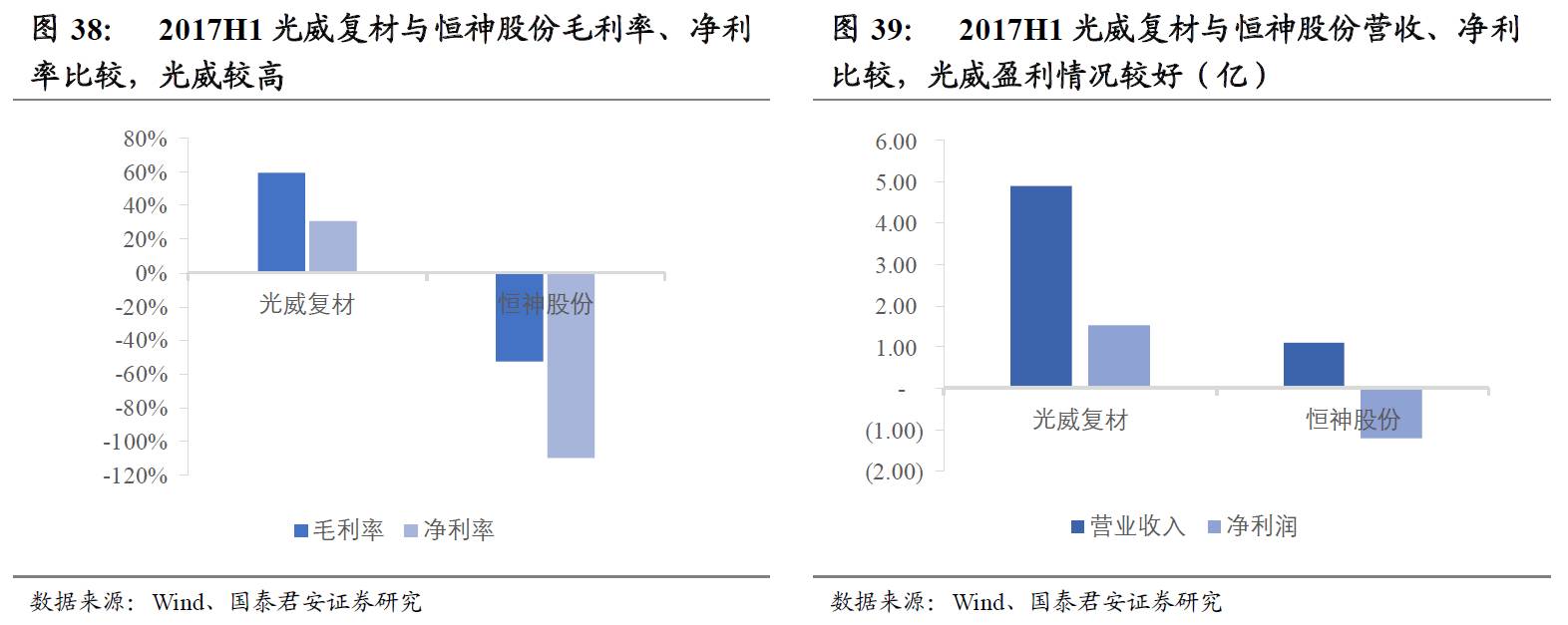

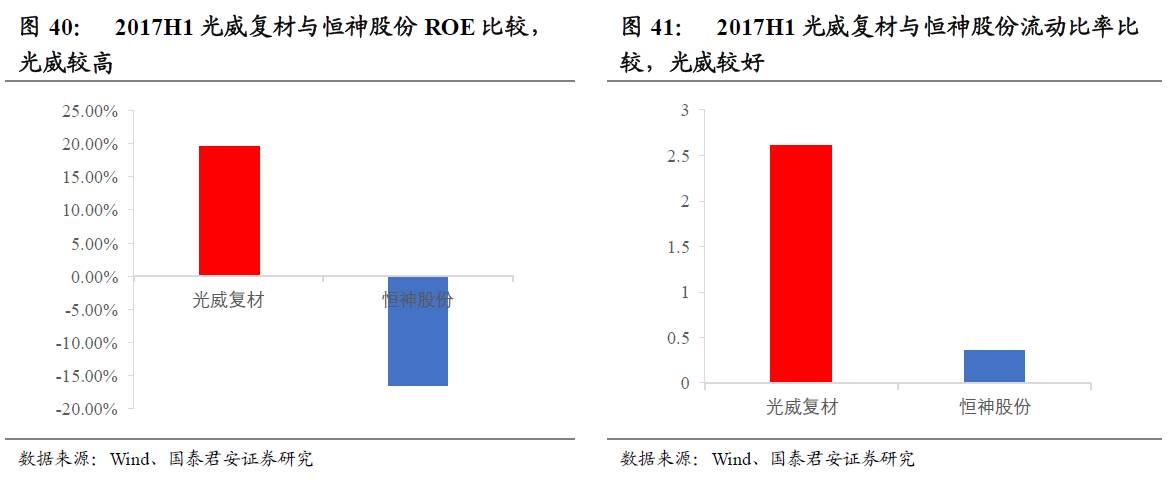

我们认为公司做为碳纤维民营龙头,坚持稳步的发展战略,从财务结构看经营非常稳健,截至上市2017H1公司资产负债率仅为34%,固定资产与在建工程总额约为7.63亿元,而财务费用仅为900万,这对于碳纤维这个重资产行业非常的难能可贵;相比新三板上市的唯一可对比的恒神股份,公司各项指标均有优势。

盈利能力方面,2017上半年公司实现营业收入4.91亿元,净利率超过31%,ROE达20%;从营运能力角度,公司流动比率为2.61,流动资产明显高于流动负债,短期偿债能力较高。

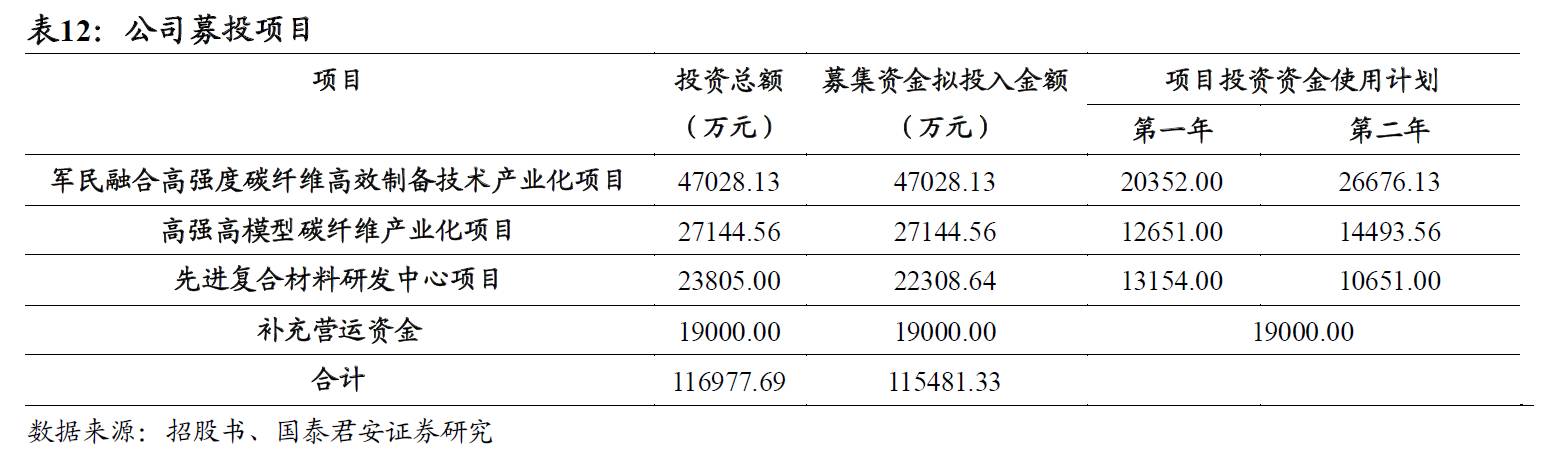

4.4. 募投项目将优化现有产品结构,增强综合竞争力

公司募集资金将用军民融合高强度碳纤维高效制备技术产业化项目、高强度模型碳纤维产业化项目、先进复合材料研发中心项目及补充营运资金四个项目。本次募集资金运用主要目的在于优化产品结构、提升生产能力、改善现金流状况、增强公司综合竞争力;

1)军民融合高强度碳纤维高效制备技术产业化项目在公司现有核心技术的基础上,优化干湿法纺丝技术,将大幅降低公司碳纤维生产成本,优化公司产品结构,为公司向民品领域拓展奠定基础;

2)高强高模型碳纤维产业化项目采用湿法生产,为公司产品向航天领域及高端民用领域进一步拓展奠定基础;

先进复合材料研发中心项目将向更高性能碳纤维复合材料研制延伸,以加强航空、航天、舰船等领域高端复合材料的技术和工艺研究,为公司向高端复合材料领域业务发展奠定基础。

5. 风险提示

下游需求不及预期。公司收入依赖特定客户,如果下游需求增长低于预期,将导致产能释放不足,影响公司营收及盈利能力。

重大研制项目失败。公司相关项目的研究和检测周期长、投入金额大,若研制项目失败将对公司经营业绩造成不利影响。