作者:暴哥

来源:暴财经(ID:icaijing123)

4月份是一个盘点的月份,很多上市公司的财报以及机构的年度报告都会选在4月份出炉。昨天暴哥给大家分享了一份国家统计局公布的关于农民工的报告分析。今天,我们再来看一份关于富人的机构调研报告!

近期,兴业银行携手波士顿咨询公司(BCG)发布中国私人银行发展报告《中国私人银行2017:十年蝶变、十年展望》(以下简称“展望报告”)。尽管这是一份关于私人银行发展的展望报告,但其中有不少值得我们学些和分析的内容与观点。

展望报告中透露,目前中国个人财富规模已经到达了120万亿,展望中预计到2021年我国个人财富规模将达到220万亿。

在120万亿的个人财富中,绝大多数集中在富人手里,也就是所谓的高净值人群,2016年,高净值家庭已突破210万,而他们持有的可投资金融资产占到了中国总体个人可投资金融资产的43%。

从财富增长速度来说,中国高净值家庭2011年到2016年,总体财富实现了25%的增长;超高净值家庭更是同期实现29%的年均涨幅;而普通家庭在2011年到2016年财富年均增长仅为14%。

(高净值家庭的定义:可投资金融资产超过600万;超高净值家庭的定义为:家庭投资金融资产超过3000万人民币;)

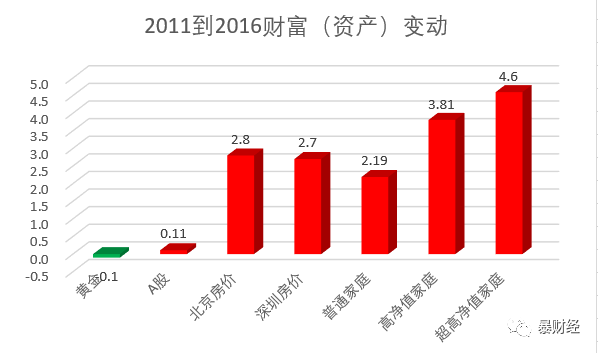

如果我们把2011年到2016年不同家庭的财富增长情况和房地产、股市、黄金都资产增长状况做一个对比会发现很有意思的现象。

2011年至今不同资产的家庭财富增长状况:

以25%的增长率计算,高净值人群的财富从2011年到2016年增长,3.81倍;

以29%的增长率计算,超高净值的财富人群从2011年到2016年增长,4.6倍;

以14%的增长率计算,普通家庭的财富从2011年到2016年增长,2.19倍;

2011年至今股市的变化:

2011到目前,A股走势

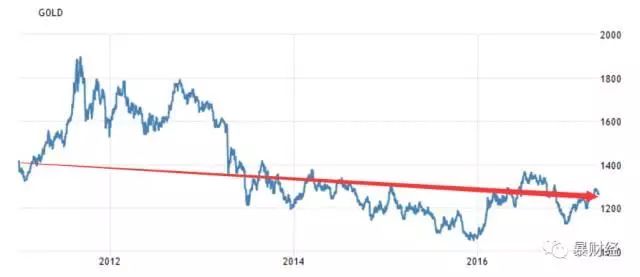

2011年至今黄金走势变化:

黄金价格走势

黄金价格从2011年年初的1417跌倒目前的1266。

2011年至今北京、深圳房价的变化:

北京房价从2011年均价2.2万左右上涨到目前的6.3,不到3倍;深圳房价从2011年的1.9万涨到目前均价5万(最近一周成交价),涨幅也是不到3倍;

北京和深圳的房子应该说是2011以来至今上涨幅度最高的两个城市,从全国意义来说,房价的上涨幅度显然明显低于北京和深圳。

结合上面的统计,暴哥把上述各项财富或者资产变动做在了同一张图表里供大家参考:

刚才暴哥说,会有一个很意思的现象,这里暴哥给大家说明一下:

第一,就整体的趋势来说,房子的升值可能为普通家庭的财富贡献了很大一部分,而避险的黄金,还有股票整体来说不尽如人意。

第二,从高净值家庭的角度来说,他们的财富增长远远跑赢房产,这说明,房地产并不是高净值家庭们最重要的财富增值来源。

图表反映出来的是所谓“表观现象”。现象是结果的反映,所以其本身价值不大,在其背后,产生这种结果或者说现象的原因才更加值得我们探讨,即究竟是什么给富人们创造除了超出普通家庭,超出房地产增值本身的财富,而这恐怕也是很多人想了解的财富密码。

关于富人的财富秘密,展望报告中也做出了说明,尽管着墨不多,但足以引起我们的思想激荡!

来源,《中国私人银行2017:十年蝶变、十年展望》

关于财富的来源,《中国私人银行2017:十年蝶变、十年展望》里主要说了两点,一个是创业,一个是投资。

创业方面:

创业方面,《中国私人银行2017:十年蝶变、十年展望》中说,80年代下海经商浪潮初起,90年代制造业崛起,21世纪初起房地产与矿业蓬勃发展,到如今大众创业、万众创新的互联网时代,每一次发展浪潮都培养出一批批高净值人群。

创业本身是高风险高收益的,加之创业的过程往往伴随着资本的集中,比如最近的互联网行业,所以创业创造巨额财富并不是什么稀罕事。不过我们也要清楚,创业其实也是包含着二八现象,或者说赢家通吃的情况,失败的创业者在失败的同时往往把市场贡献给了成功者,所以财富效应会进一步集中。

在我们看到创业者成功的一面时,我们往往忽略了创业过程的艰辛和创业的死亡率,因而尽管创业能创富,但对绝大多数人来说,靠创业这条路造富很难,偶然性也太大,因而具体借鉴意义不大。

不过,尽管创业本身异常艰难,但展望报告中传达的一个理念确实值得我们思考的,尤其对投资来说更是这样。

80年代下海经商浪潮初起,90年代制造业崛起,21世纪初起房地产与矿业蓬勃发展,到如今大众创业、万众创新的互联网时代,每一次发展浪潮都培养出一批批高净值人群。

这段话可能很多人读过很多次,并不觉得有什么稀奇,但暴哥觉得细细品味一下,里面其实重点是告诉我们一个道理——择时择势。

打个比方,如果你有眼光,敢在80年代来到南方淘金,那么现在可能早已实现了财富自由。这倒不是说非要自己下海做生意,哪怕你当时在下海大潮中当一个小职员,可能从财富的角度来说成功的概率也大一些。再比如,如果90年代,进入制造业,借着制造业的东风,事业和财富可能也会高人一等。

从投资来说,如果在房地产商品化之后,你能及时捕捉到地产行业的发展变化,那么靠买房或者从事房地产行业带给你的回报可能也是不菲的;而互联网时代,商业游戏规则的改变,虚拟经济的崛起,又是一次新的财富洗牌的机会,只有加入这个牌局,你实现财务自由的可能也会大增。

所以说,对个人的择业,置业,投资来说根据每一个阶段的时势发展判断十分重要,顺势而为,乘风破浪才有可能成就财务上的梦想,而逆水行舟则有不进则退的可能。

投资方面:

创业方面告诉我们择时择势的道理。投资方面《中国私人银行2017:十年蝶变、十年展望》里透露的信息可能就更加具有操作性了。

具体涉及投资,展望报告中分为两点阐述:

1、富人变现获利能力强,尤其是房产变现能力

展望报告中说,高净值的家庭在资产价格上涨之后的变现获利能力强,展望中还特别指出,特别是房产价格上涨后的变现获利能力。

高净值人群的长期保值财富增长的经验告诉我们,并不是买了一个资产选择抱着不放就是最好的选择,高抛低吸,在合适的时机出手,合适的时机入手才是王道。

当下,总有一些死多头告诉你,只有买房才是跑赢GDP和通胀,让财富增长的手段。对于房子,他们的意见就是买买买!暴哥看到这个说法真想说这些人或许是不懂投资的。

试想,SARS的时候深圳的房子跌成翔,有几个呼吁买房吗?每一次调控到了最末期的时候,市场处于绝望,又有几个人跳出来为房地产摇旗呐喊?同样的道理,当市场开始回暖,真正可以买房入市的时候,目前看多房地产的人,也不见得就能在第一时间呼吁大家买房。前后对照多了你会发现,没有一个提前量的把握,这套逻辑都是实际操作起来都是逆向的。

当然你可以说我长期持有房地产,总不会错,但暴哥想说,这么做顶多也就是勉强跟上财富增长的平均水平,而无法做到脱颖而出!

为何高净值人群能够获得远远高于同期房价涨幅的财富,而一般人最多也就是勉强跟上呢?

道理很简单,除了高抛低吸以外,时间成本是很重要的。就目前来说,热点城市的房价已经很难上涨了,如果你在这时候买房投资,等于是让钱空转两到三年。

这还不算此时买房,首付比例提高,贷款利率提高等等作用下,买房的成本迅速上升且无法享受杠杆和利息优惠等长期来看能够远远提高收益率的政策。

所以,在很多人决定买房入市的时候,高净值人群的选择是卖房,等机会。等什么机会?

所以,有不少读者说,暴哥是坚定的空头,这句话其实对也不对。确切的讲法应该是,暴哥是在该看空的时候坚定看空,该看多的时候坚定看多!并不是一直采取一个态度。

除了房子,对于股票来说其实更是需要较强的变现能力。对于高净值人群来说,他们往往能够做到提前落袋为安,保证收益,而不是企图从鱼头吃到鱼尾,并笃定得认为牛市不灭!

2、富人的管理财富具有极强的主动性

展望报告中还指出,高净值的客户会自己寻找投资机会,直接投资在实业、股票、房产等等;即使将财富放在金融机构里管理,高净值人群多数也仅仅是购买产品为主,而非把财富交给金融机构管理,并接受投资建议;高净值人群对各类机构的定位和产品优势有着自己的判断,会自主在机构之间进行大类资产配置,而非把财富 放在一家机构和一个篮子里。

这段话其实告诉我们,真正想成为高净值人群必须具备的几个条件:

1)足够勤奋,也就是你必须自己有主动学习理财,学习投资的长期学习意愿和动力,还必须自己主动的寻找一些机会。要知道,套利的空间总是稍纵即逝,当你跟随大溜入市的时候,往往要么赚钱的机会很少了,要么就成了接盘的对象。

2)必须具备独立思考和客观冷静分析的能力。

有些时候,当你长期独立思考,会发现很多,在别人看来是机会,但实际风险远大于收益;而只有你独立思考了,一些没有被发掘的金子才能成为你独享的宝藏。

比如如果明白SARS只是一时的,那么机会在当时最低位时买入深圳的房子;如果你知道白酒塑化剂和反腐只是短期利空,那么你会明白2013年的茅台是最佳买点(现在已经不是了);如果你知道三氯氰胺事件也是短期利空,那么当事件发酵的差不多的时候,买入伊利将会获得巨额收益。

3)投资要有一个资产轮动和资产配置的观念,这个观念和钱多钱少没关系。

比如你有十万元,那么这十万元肯定不能全都买股票,而是要根据当时的市场形势结合风险系数做资产的配置,比如股市好的时候,可以多放一些在股市;股市不好的时候把更多的资金放在债券,信托等等产品里。

只有建立起资产轮动和配置的观念,那么才能在任何时候都有钱可赚,在该赚大钱的时候充分享受市场上涨的快感。

而这一点,也往往是高净值人群比普通人做的好得多的地方!

既然大家关心房子,暴哥就在多说两句房子。

最近李迅雷说:“现状是,富人在卖房,穷人在买房,茅台价格上涨,猪肉、蔬菜 价格下跌。”

马光远也说:“2016年是最好的买房窗口,2017年是卖房子。房价出现暴跌的可 能性不大,但是价格回调是必然的,高净值人群应该减持房产。”

他们两个人的判断和暴哥不谋而合,具体原因可能有些差异(原因在这里多说了,翻看暴哥之前的文章)。从楼市的发展来看,下跌实际上已经来了:

北京房价下跌:

链家研究院数据显示:北京13个区中有8个区的房屋均价已下跌,东城区、西城区、石景山、朝阳、丰台、通州房价均价下跌5.4%、3.8%、2.3%、2%、2%、1%,其中在链家系统内成交量排名前20小区已有9个小区房价下跌,如新龙城、加 州水郡、苹果派房价已下跌8.2%、5.1%、3%。

北京二手房房价走势:北京部分二手房现10%降幅。新政满月,北京楼市行情正在发 生逆转。经济观察报记者通过多渠道走访获悉,北京部分二手住宅出现降价,同一楼盘中个别房源降价幅度超过10%;多家大牌二手房中介关闭了一些自家门店。

深圳房价下跌:

房天下数据研究中心27日发布的一份报告显示,上周(4月17日—4月23日)深圳新 房成交量增价跌,成交均价为每平方米49911元(人民币,下同),跌破“5万元”大关。去年,深圳新房成交均价全国居首。据易居房地产研究院统计,深圳2016年新房成交均价高达每平方米53774元。

或许就像李迅雷所言,真正高净值的人群早已经预判到楼价下跌,而卖房等机会了吧!接下来,如果不早点出手,那么想卖可能也会越来越难了,因为除了限购限贷等调控措施的限制,越来越多的人会加入到观望的行列中,卖方的对手盘也将越来越少。

最终当市场情绪陷入极度低迷之际,当买涨不买跌的情绪达到顶点的时候,大量普通人群的卖房者就会将遭遇终极考验。而恰恰是这时候,如果政策有松动,那么富人或许又要率先开启买房模式了!(希望大家思考一下,为何从投资角度来说,绝大多数人总是和高净值人群反着来?)

最后暴哥想说,暴哥写这篇文章不是为了拉仇恨,而是想表达一种投资的理念和对待财富的态度。富人之所以成为富人,自有其道理。在我们对通过不义之财获取财富的那些人持鄙夷态度的同时对于靠着自己的一双手勤劳创业,靠着眼光抓住机遇的那些人可能要少些嫉妒和羡慕,多一些敬重和学习的心态(也不要过于崇拜,盲目模仿造成过犹不及)。

从投资的角度来说,学习一部分高净值群体,把握时机,不凑热闹,不人云亦云,保持客观独立的意识,保持积极进取的心态,保持持续学习的动力可能更加重要。

在国内最受追捧的两个投资大师,巴菲特和索罗斯其实本质上是一样的,都是择时择势的高手,只不过一个是在人们最恐慌的时候择机看多,一个是在人们最乐观的时候择机做空。

切记,逆情绪而动,顺市场而为!

亲爱的读者:推荐同时关注我们的备用微信号“经济学人”,ID:zhongguojingjixueren。(或扫描下方二维码直接关注)

扫码关注▼

另外欢迎大家加入微信群,建立更深度的阅读连接。有意进群者请添加经济学人小助手为好友,再受邀入群。

小助手3▼

* 每晚十点,群内会额外推送2-3篇好文,群友专享~

感谢阅读

本文仅代表作者观点,不代表本平台立场

如觉侵权,请于后台留言,我们将会在第一时间处理

ID:economistchina

热文推荐:(关注公众号后回复数字)

回复95☞ 乱 世 生 机

回复96☞ “认房认贷”的惨痛记忆

回复97☞ 中国城市格局重大转折:内陆城市复兴

回复98☞ 比北京房价更意外的事将连续发生

回复99☞ 谁 的 雄 安 ?

点击“阅读原文”可查看更多文

点击“阅读原文”可查看更多文